沪指暴跌8% 期指接近全线跌停

7月27日,两市午后一泻千里,沪指跌幅一路扩大超过8%,深成指跌超7.6%,创业板暴跌7.3%。三大期指主力合约逼近跌停,沪深300期指主力合约IF1508下跌9.9%,中证500期指IC1508下跌10%,上证50期指IH1508下跌8.9%。恒生指数跌幅超过3%。

灾后巨震:这是一场饿狼与恶狼的博弈

市场在脆弱的"灾后重建"中再度出现暴跌,8.48%的跌幅创下八年之最,也将此前的六连阳全部抹净。让人不解的是,为什么市场会如此迅速地溃败?

或许,这正如华泰证券研究员薛鹤翔所形容的,是一个饿狼与恶狼的博弈:

记得在7月7日的时候,曾经打过一个比方,当时市场哀鸿遍野,场外资金根本不缺,但场内则彻底丧失了流动性。整个市场好比一个山谷,饿狼(场外资金)在山峰上注视内山谷中。山谷的盆地中当时是一群奄奄一息的绵羊。

前期"饿狼"入山谷转化为"恶狼"(已拥有抄底收益)的超额收益很高。而当市场流动性逐渐恢复的过程中,依然有"饿狼"不断转化为"恶狼"。

当市场反弹逐步提升到一定高度后,在这样一个"准存量"博弈市场,"饿狼"与"恶狼"的博弈是日趋激烈的,短期内"饿狼"进入山谷,或将面临场内"恶狼"获利回吐的风险。

从7月9日的最低点3373.54点算起,到7月24日的高点4184.45点,沪指已经涨了24%,同一时期的创业板指数则涨了35%,也就是说,如果资金在最低点入场,到这次大跌前夕,收益也已经颇丰。

在经历了股灾之后,股民的信心依然非常脆弱。在这个投资者不停摇摆的市场里,有"弹药"的投资者在积极参与反弹之余,却又做好了随时撤退的准备。

广发证券策略分析师陈杰、郑恺、曹柳龙等近日通过走访公募、私募、保险、银行理财部、一些银行理财部的个人客户等,发现机构和散户都变成了"右侧投资者",观点摇摆不定。"轻仓的投资者还在观望,而重仓的人又随时准备撤离。"

在其上周发布的周报中就曾提到:

很多基金反映已开始出现净申购(申购力量主要来自散户,而机构客户近期开始赎回)。有了新的"弹药"之后,这些基金也在上周积极地参与了反弹。但由于他们都不是真心看好此次市场向上的高度,因此买入的品种多是次新股、超跌股等短期弹性品种,随时做好了撤退的准备。很多人说"从技术图形上来看市场还会有二次探底,等第二次底部出现后再去下重注,到时候会买一些真正长期看好的股票"。

关于今日沪指8%的创八年跌幅最大记录,暂且谈到这里,因为还有更可怕的在后面,一切的解读对于它而言都弱爆了,且看下文!!

它比希腊危机影响更大,比A股股灾更为重要,这里指的是全球外汇储备正在发生的巨大变化。用一句话说就是:全球外储正在减少,并且速度非常快,尤其是新兴市场外汇储备。

法巴银行的新兴市场分析师在周五的报告中写道:

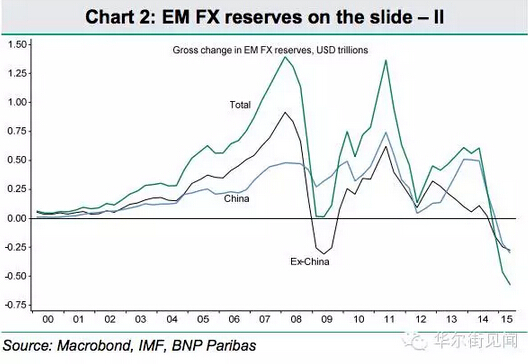

这是极度不寻常的变化,新兴市场外汇储备自去年年中以来就在持续下降。作为衡量全球外储的权威指标,IMF的COFER数据显示新兴市场外储连续三个季度下滑,从2014年二季度的8.06万亿美元下降到今年一季度的7.5万亿美元。尽管今年二季度的数据尚未公布,但我们能够从已公布的各国数据来做出推测。根据我们的推测,新兴市场国家的储备在二季度持续下降,尽管降幅较小,大约在210亿美元。

二季度的这一降幅将使得新兴市场的外储自去年年中以来的总体降幅达到5750亿美元。让我们把视角放长一点就可以看出这一变化的不同寻常。从1995年以来,哪怕是在全球金融危机的最高峰时刻,新兴市场外储也只有两个季度下滑,并且在随后迅速回升。从历史数据看,近20年新兴市场都没有出现过如此程度的持续下滑。

显然上图的外储走势形态非常类似油价走势:

对于强势美元与新兴市场外储下滑之间的联系,法巴认为:

自去年7月份以来显著走强的美元无疑是主要的驱动因素,强势美元同时压制了商品价格、减少了资金流入,因此削弱了新兴市场的资本账户。

事实上,美元走强对许多新兴市场经济体带来了双重伤害,既削弱了收入增长又降低资金流入。增速放缓或者下降的外储又导致(这些经济体)的基础货币增速下滑,在其他因素不变的情况下,这意味着货币紧缩。因此美元走强实际上制造了一场全球货币紧缩。然而,强势美元也会夸大外储的下降,因为美元走强将使得各国央行持有的其他外汇资产遭遇市值损失(以美元计)。

尽管法巴没有分析美元走强与大宗商品遭抛售之间谁先谁后的问题,但他们就储备多元化的问题作了关键的解读:

IMF有占新兴市场经济体外储总额1/3的详细成分数据,而剩下2/3主要是中国的外储则没有详细数据可供解读。从已知数据看,欧元资产占据20%的新兴市场外储,英镑占到5%,日元占3.5%,加元和澳元各占2%,剩下5%是其他货币,其中人民币可能是增长最快的。

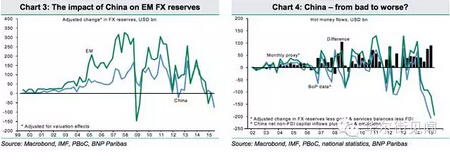

如果以这一结构来推测新兴市场所有的外储,我们可以得到价值调整后的新兴市场外储的真正趋势。调整后的外储仍然是下滑的,但远没有原始数据的跌幅那么大。我们预计汇率调整后的新兴市场外储在2014年三季度上升了620亿美元,但在四季度下降了530亿美元,今年一季度预计基本持平,但二季度下降接近1000亿美元,创下2008年四季 度以来的新高。

法巴的观点显然是美元走强导致非美外储资产贬值。然而,即便调整了汇率因素之后,新兴市场外储仍然创出2008年四季度以来新高。

那么中国因素影响有多大?

根据法巴的测算,中国外储占到了新兴市场外储的半壁江山,这意味着其影响是关键性的。自2014年以来,中国外储连续四个季度下降,降幅合计接近3000亿美元,而新兴市场的总体降幅为5750亿美元。换句话说,新兴市场降幅中的一大半来自中国。

然而,如果你使用上述分析中IMF COFER的权重去测算,中国的外储下滑更多,二季度高达750亿美元,调整后的降幅将创下历史最高纪录。

法巴认为:

...这意味着去年四季度新兴市场外储的大幅下滑不是中国造成的,而是其他主要新兴市场经济体大幅干预汇市以缓解货币贬值的压力。然而2季度1000亿美元的降幅看起来主要是由中国主导,并且反映出人民币的贬值压力。

二季度(调整后)的外储创纪录下降显示出中国资本外流的规模可能在二季度加速,即便是在A股股灾发生前已经如此。官方的二季度资本账户明细数据要到九月底才会公布。

然而,在此之前,我们可以通过对(调整后)外储、贸易帐以及每月FDI的流入预计来计算热钱流动。这种计算并不精确,因为没法准确计算“真正”的外储余额,而月度FDI数据又会低估最终数据中的FDI净流入数据。这意味着,当资本净流入上升时,若外储下降,我们的测算会低估热钱的流出。平均的误差大约在每个月500亿美元。

如果不考虑经常账户中至今尚未明确的部分出现大幅波动,中国的资本外流很可能在二季度加速,达到年化1万亿美元的水平。创纪录的资本外流与外储的下滑将共同限制基础货币增速,从而影响GDP增速。六月的中国M1增速放缓至4.3%,这一增速如果持续将导致名义GDP增速走低。即便是在A股股灾之前,资本外流的压力也将迫使中国央行进一步降低存准率,加速购买资产及贷款来帮助提振经济。

而,中国外管局在周四的发布会上明确表示“上半年无持续大规模的资本外流,二季度外流压力减弱”。

华尔街见闻APP此前报道,被问及是否“上半年我国面临比较大的资本外流压力”时,外管局发言人王春英表示,“从我们目前掌握的数据看,上半年并未出现持续大规模的资本外流,而且二季度资金流出压力比一季度有所减弱并趋于均衡。”

从外汇储备余额变化看,一季度外汇储备下降1130亿美元,二季度下降362亿美元,降幅明显收窄。从银行结售汇看,一季度银行结售汇逆差914亿美元,二季度逆差大幅缩小到139亿美元。

从银行代客涉外收付款看,一季度顺差312亿美元,二季度顺差132亿美元,顺差虽然收窄但银行代客项下涉外收支仍呈现净流入。从零售市场外汇供求看,一季度逆差1200亿美元,二季度逆差大幅下降到326亿美元。这些数据都表明,二季度资金流出的压力减小,外汇收支更为均衡。

(注:本文综合自华尔街见闻)

评论