文 | 信披头条 shawn

小市值股票不敢碰,想买个大白马股票求稳,却频频爆雷,中报季天雷滚滚,双康、亨通光电、三安光电、佩蒂股份、新城控股、东阿阿胶、辅仁药业、大族激光、分众传媒……以及今天的主角涪陵榨菜,一家又一家的白马股倒了下去,白马失蹄,令人禁不住感叹,“马”和“牛”终归还是有很大差别的,做一笔成功的投资,真的太难了!

中报业绩增速大变脸,营收净利增速不足5%

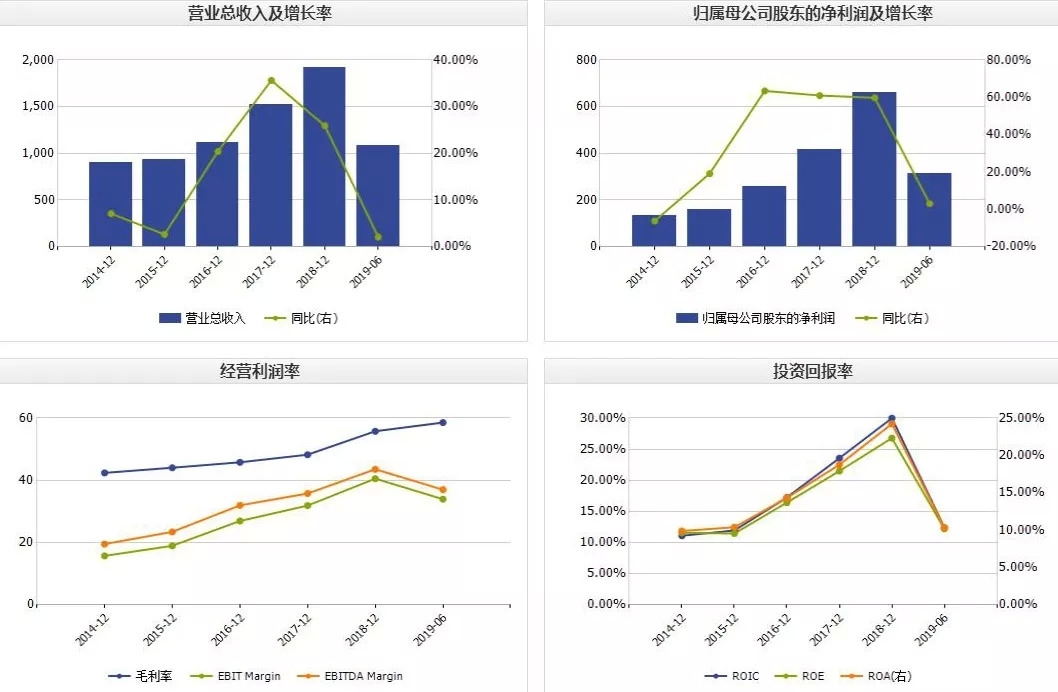

涪陵榨菜7月31日发布2019年半年报,2019年上半年实现营业收入10.86亿元,同比增长2.11%;归母净利润3.15亿元,同比增长3.1%;扣非后归母净利润3.12亿元,同比增长2.6%。2019年第二季度实现营业收入5.59亿元,同比增长0.6%;归母净利润1.60亿元,同比下降16.2%;扣非后归母净利润1.58亿元,同比下降16.9%。半年报公布后第二日,涪陵榨菜开盘一字跌停,四个交易日共跌去20.07%,显然对于涪陵榨菜的业绩变脸,资本市场很不满意。

结合公司管理层对一季度营收、净利润下降的解释,中报业绩下降主要有两方面的原因:一是由于2018年的基数高,二是由于公司销售渠道调整,销售办事处机构裂变至67个,导致销售费用增加。公司执行渠道创新做透、下县,榨菜、萝卜、泡菜、下饭菜分品类独立推广战略,新零售、社区团购、外卖渠道等开始发力,大力度开拓县级、三线市场渠道,公司2019H1销售费用率为21.2%,同比增加1.42pct。

“榨菜中的茅台”提价失效

涪陵榨菜成立于1988年,其前身是四川涪陵榨菜集团公司,不过涪陵榨菜被全国熟知是从2006年开始的,当时《还珠格格》火遍全国,公司请来皇阿玛扮演者张铁林代言,广告词“乌江榨菜,我爷爷的爷爷都说好!”深入人心。同时砸下巨资拿下了新闻联播之后的数秒广告时间,让涪陵榨菜在全国大火。

2010年,公司在央视媒体首次喊出“中国榨菜数涪陵,涪陵榨菜数乌江”的口号,传播“乌江涪陵榨菜,连续 5 年全国销量领先”,抢占消费者心智。之后相继开展了“中国好味道”、“脆口风暴”、“看世界杯品乌江榨菜”、“旺季攻坚战”、“红动中国”等推广活动,将榨菜品牌时尚化,引导多元化消费,提升终端市场份额。

近几年,“提价”是涪陵榨菜的关键词之一,2016-2018的2年多时间里,涪陵榨菜直接或者间接提价4次,涪陵榨菜一度成为”涨价概念股”。

根据公司公告,2016年7月,涪陵榨菜以“缓解原料和劳动力上涨带来的成本压力”为由,将11个单品的产品到岸价格提高8%~12%;

2017年2月,涪陵榨菜以“缓解榨菜原料和包装物等原材料上涨带来的成本压力”为由,上调了80g和88g榨菜9个单品的产品到岸价格,提价幅度为15%~17%不等;

2017年四季度,涪陵榨菜将脆口榨菜从175g包装降低至150g,主力榨菜由88g降至80g,重量减少但售价维持不变,变相提价10%~16.7%;

2018年10月,涪陵榨菜以“为统一全国流通产品价格体系,防止窜货保护渠道各成员利益”为由,上调7个单品的产品到岸价格,提价幅度约10%。

提价让公司尝到了甜头,带动业绩水平的全面提升,ROE也从2016年首次超过15%的水平,并且不断提高,在2018年达到了历史最高水平26.78%。有很人因此将涪陵榨菜和贵州茅台相比,将其称之为“榨菜中的茅台”,贵州茅台和涪陵榨菜也的确有很多可比之处。

然而,这一切在涪陵榨菜中报发布的时候变了。和去年上半年相比,营收增速从34.11%下降到2.11%,归母净利润增速从77.52%下降到3.14%,扣非后归母净利润增速更是从81.89%下降到2.58%。二季度单季度业绩同比增速下滑的更加明显。上一次单季度同比增速为负还是2015年的二季度。虽然大家都知道,没有公司会永远保持高速增长,不过今年中报多项业绩指标增速像是踩了急刹车,从高位迅速跌到5%以内,甚至是同比负增长,还是让投资者难以接受。

同样面临提价策略失效的还有被誉为“药中茅台”的东阿阿胶,东阿阿胶2010年至今9年提价14次,价格上涨近9倍,根据公司业绩预告,公司今年二季度迎来上市以来的首次亏损。这也难怪投资者说涪陵榨菜和东阿阿胶“没有茅台的命,却掉进涨价的坑”。

提价是提升业绩最简单有效的方式,仅通过提价而不需要管理层提高经营水平就可以提升毛利率和净利率水平,还可以有更大的空间让利给经销商以提高其销售积极性。在对价格提高不敏感的区间,提价不会导致销量的大幅下滑,反而可以提高收入和净利润,明显增加经营活动产生的现金流。所以,在销量没办法进一步增长的情况下,提价是很多企业快速提振业绩的唯一选择,当然,前提是企业有提价能力。能够提价是企业具有定价权的具体表现,而定价权是企业竞争力的表现,这也是为什么很多投资者将企业的定价权看做选股的灯塔。

品牌和渠道优势催生涪陵榨菜定价权

其实,企业提高产品或者服务价格的现象普遍存在,由于成本上涨带动全行业的产品价格上涨,由于通货膨胀等造成的产品价格上涨,由于消费者可支配收入提高,消费升级导致的企业产品提价空间的扩大。

不过这些都不是企业定价权的体现,除去这些企业外的因素,企业的定价能力源于产品或者其附加值的稀缺性所带来的某种垄断性力量,表现在企业对于上游和下游的控制力。这种力量可以是由于拥有关键自然资源产生,可以由政府特别许可产生,还可以由企业本身的规模、商业模式、技术、产品等优势产生。

在竞争性领域,公司须依靠自身优势获得这种垄断性力量,进而获得定价权。

边际成本降低的企业可以通过规模优势获得定价权。如果随着企业生产规模的扩大,平均成本会不断降低,那么企业就会通过规模优势有更大的盈利空间。

依靠商业模式优势的企业,或通过上下游合作提供更多产品和服务,或传统企业借助互联网等新的技术,提高对上下游的掌控力,提高顾客粘性和满意度,提升运营效率等,最终获得产品的定价权。

还有的企业依靠自主技术创新或者是模仿赶超,实现更高的“性价比”,进而获得定价权。更高的“性价比”让企业拥有了更大的提价空间,同时,性价比优势可以让企业不断提高市场占有率,获得垄断性力量。格力空调,小米等都是这方面的典型代表。

对于消费品行业,企业则多是依靠建立自己的品牌优势、渠道优势,差异化竞争来催生定价权。很多企业选择高端化来避开低端产品的激烈竞争,去年vivo推出了Z系列,OPPO推出了K系列,小米也独立红米开始进军高端化。但是对于涪陵榨菜来说,由于其本身属性的原因,高端化或许并不是一个好的选择,涪陵榨菜“最高端”的产品“五年沉香榨菜”至今都没有放弃销售,售价从2000元将至了888元依然鲜有人问津。所以,对于涪陵榨菜来说,定价权的提高要依赖品牌和渠道优势。

投资者看中涪陵榨菜的主要逻辑正是公司品牌优势和渠道优势带来的产品定价权,它可以使公司通过提价提升业绩,使公司在销售费用率基本上没怎么涨的情况下,毛利率和净利率等得到不断提升,表现出不断增强盈利能力。

值得注意的是,企业所拥有的的定价权在很大程度上反映了企业竞争力的强弱,而定价权的强弱也要看这种定价权是否被充分使用过。任何商品都不可能无限制的涨价,当价格突破一定的区间,超过消费者所能接受的限度之后,消费者会转而买入其它替代商品,所以提价对收入增长的贡献是有限度的,依靠涨价来提振业绩可以在短期内产生很好的效果,但却不是长久之计,频繁的提不仅会伤害品牌,大幅提价还会损害经销商和消费者的利益,降低经销商销售积极性和消费者的购买欲望。

“拐点”还是“买点”取决于公司销售渠道调整效果

榨菜的消费相对比较稳定,因为个人消费消费习惯的改变和消费频率的提高都是一个缓慢的过程,所以无论是原有消费者消费量的增加还是新的消费者的扩展,都有一定的难度。另外,榨菜行业的门槛比较低、替代品也比较多,在价格不占优的情况下,公司需要考虑如何留住消费者。所以,公司销量的提升需要依靠存量市场份额的提高或者代开新的市场,而很难依靠原有行业的增量打开销量增长空间。

公司建立榨菜、泡菜、酱类三大战略,计划在“乌江”品牌和渠道优势的助力下,实现“小乌江到大乌江”的升级。2018年年中公司已经启动了年产5万吨的泡菜生产基地建设项目、年产1.6万吨的脆口榨菜生产线及配套仓库建设项目以及年产5.3万吨榨菜生产线建设项目,为公司未来发展提供了充足的产能支撑。但是就中报情况判断,公司产品的销量在报告期几乎没有增长,所以,新建产能对公司业绩的贡献还需要看公司渠道调整后的销售情况。

公司在成本端控制能力较强,通过实行订单合同来稳定收购价格水平,通过自建窖池平抑价格波动。另外,目前青菜头价格和去年持平,处于历史低位,公司在成本端的压力较小。

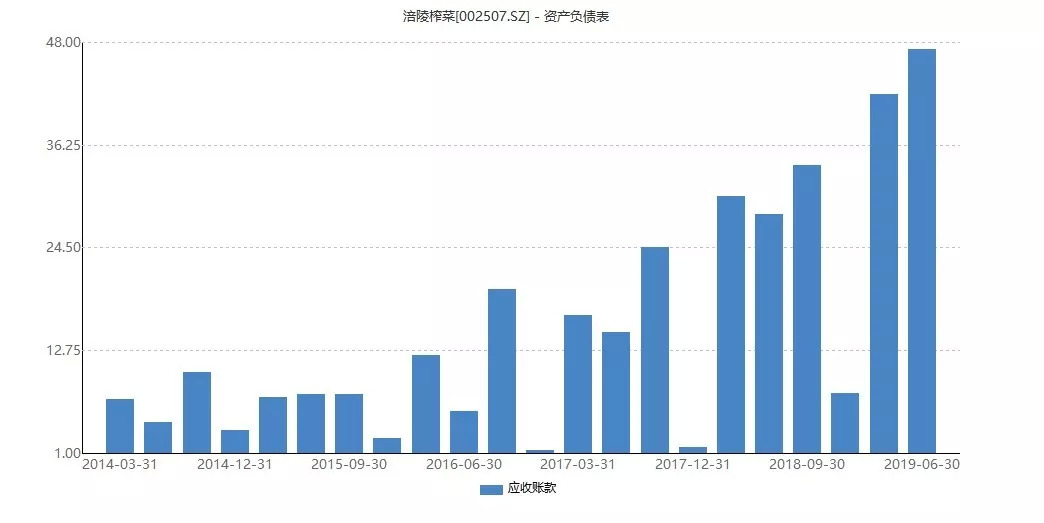

销售方面,公司积极销售政策的负面影响尚未消散,应收账款和销售费用同比有较大幅度的增加。财报数据显示,2019年上半年应收账款4721.73万元,较2018年上半年同期785.9万元同比增长500.8%,同时存货3.93亿元同比增长19.13%。公司表示,这是因为加强新品销售、增加空白市场和提高与竞争对手的竞争力,对部分市场部分客户采取滚动赊销政策所致,且所有赊销款不超过一年,年底收回。不过应收账款的大幅增加还是需要谨慎对待,应收账款就像是一把刀,能救人也能杀人。

截至8月5日,已经有超过10家券商针对涪陵榨菜的中报发布了点评报告,虽然多数研究员对未来公司渠道调整效果还是持乐观态度,但是对于短期业绩普遍比较悲观,纷纷下调了之前的盈利预测。

涪陵榨菜业绩疲软既成事实,继续保持之前几年高速增长的可能性较低。虑到需求端仍有很大的压力、公司渠道策略调整的前期市场投入不可缺少,调整效果显现需要一定的时间,涪陵榨菜短期内业绩仍有很大的压力。涪陵榨菜能否走出业绩变脸的阴霾,还需要看公司渠道调整的实际效果,而这也将决定公司是处于“拐点”还是“买点”。

评论