扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。界面商学院推出的“五步问诊科创”系列报告,基于“望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

柏楚电子(688188.SH)为6月27日科创板第11批过会企业之一,其在7月29日开放申购,并将于8月8日发行股票上市,也将成为第二批中首家科创板上市企业。界面商学院经过“五步问诊”后认为,柏楚电子产品盈利能力较强,企业财务风险较低,但国外同业竞争以及核心供应商芯片垄断或制约其估值表现。

第一步,柏楚电子是做什么业务的?

柏楚电子于2007年9月11日成立,坐落在上海紫竹国家高新技术产业开发区,主要从事激光加工自动化领域的产品研发及系统销售,是国家首批从事光纤激光切割成套控制系统开发的民营企业,致力于为激光加工提供稳定、高效的自动化控制解决方案,目前为国内第一的高功率(激光器功率大于2000瓦)激光切割控制系统生产商。

公司的控股股东和实际控制人为唐晔、代田田、卢琳、万章和谢淼五人,分别持有公司28.0%、21.9%、19.0%、17.0%和12.0%的股权,前五大股东为一致行动人,共同持股持股97.9%。

公司的主营业务是为各类激光切割设备制造商提供以激光切割控制系统为核心的各类自动化产品,主要产品包括光纤激光切割设备控制系统及关键器件。具体而言,公司产品以自主软件开发为核心,并与板卡、总线主站、电容调高器等硬件集成后进行销售,其中部分硬件通过外协厂商进行加工。

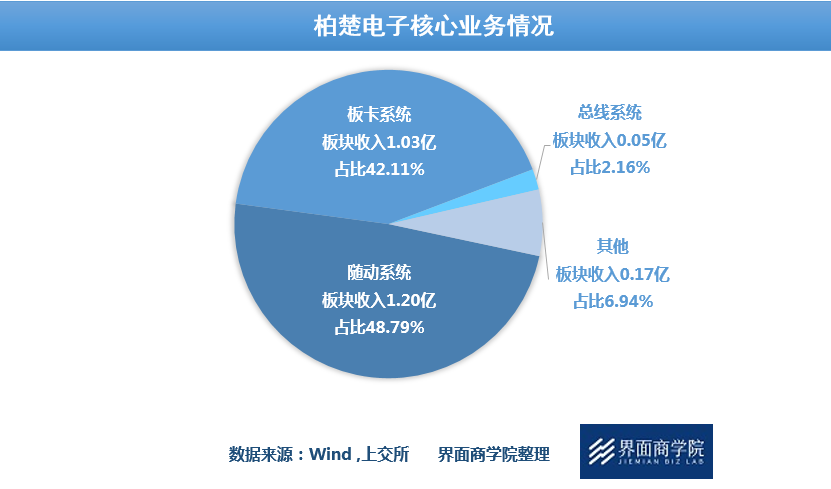

具体产品上看,公司收入来源主要通过两项业务,一是随动控制系统,即在激光加工过程中,控制激光切割头与被切割材料之间距离的软件及其硬件载体。二是板卡控制系统,即依托集成各类芯片、电子元器件的板卡及烧录在内的控制软件,对激光加工运动轨迹,外接设备、加工工艺进行控制的普适型控制系统。两者的业绩贡献占比在近年趋于一致,为公司业绩的核心力量。

此外,总线系统是上述系统与工业电脑等终端的集成,为公司于2017年推出的新产品,目前仍在客户试用及内部测试阶段,尚未规模贡献业绩。

第二步,柏楚电子的财务状况如何?

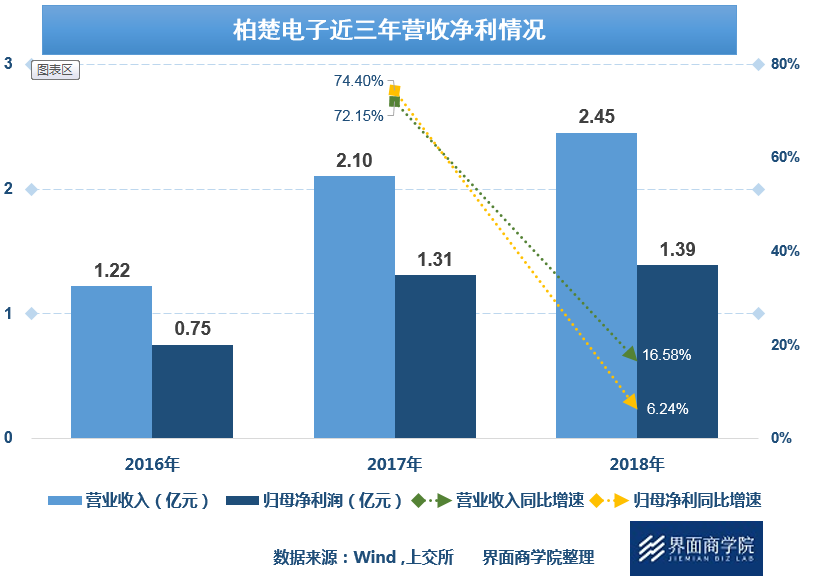

截至2018年底,柏楚电子总资产为3.66亿元,注册资本0.75亿元,股东权益2.9亿元,资产负债率20.74%。

收入方面,2018年实现营收2.45亿元,归母净利润1.39亿元。

从业务规模看,公司营收从2016年的1.22亿元增长到去年的2.45亿元,年复合增长率41.67%。从盈利实现的角度看,归母净利润自2016年的0.75亿元增至去年的1.39亿元,年复合增长率36.12%。

柏楚电子近3年来业绩呈不断上升,但2018年增速相较2017年有所回落。

从业绩构成上看,公司的核心产品为随动控制系统产品,不过其营收占比从2016年的54.23%逐步下降到2018年的48.79%。板卡系统收入2018年的营收占比达到42.11%,两系统业绩合计超过了公司总营收的9成。

从其他各项财务指标上看,2018年柏楚电子毛利率为81.17%,净利率为56.79%,净资产收益率为48%,资产负债率为20.74%。

由于核心产品激光切割控制系统和随动系统均以软件系统为核心,仅辅以少量必须的硬件设备,原材料成本较低,故公司综合毛利率要高于软件行业的可比公司平均水平,盈利能力较强。此外,报告期内公司整体负债率较低,杠杆风险较低。

第三步,柏楚电子的产品竞争力如何?

从产业链来看,柏楚电子上游企业主要是电子元器件即原材料供应商,公司主要原材料包括芯片、印刷电路板、各类附件、电子元器件加工半成品等。2018年公司前五大供应商分别为宣威电子(上海)有限公司、上海炳灿电子科技有限公司、深圳市博科供应链管理有限公司、上海向量电子有限公司和上海蓝锐智能科技有限公司,前五大供应商合计占总采购金额的33.19%。

公司下游客户主要为激光设备制造商。从目前看,国内下游客户众多,约600余家,客户群相对分散。公司目前的配套合作伙伴包括大族激光、华工法利莱、百超迪能、宏石激光、庆源激光、嘉泰激光等400多家激光设备制造商。2017及2018年公司前五大客户销售金额占营业收入的比例分别为30.11%和24.19%。公司相对于上下游均不存在过度依赖的现象。

从市场竞争环境看,需要分为两个方向。在国内中低功率激光切割系统方向,柏楚电子、维宏股份、奥森迪科占据了国内90%的市场,其中柏楚电子近年市占率约在60%左右,有着绝对的领导地位。而国内的高功率激光切割系统则由德国倍福、PA以及西门子等国际公司垄断,柏楚电子高功率激光切割控制系统目前占据约10%的国内份额,其余国内厂商参与度极低。

另外,公司在技术上具备基于客户的整机方案提供二次开发与自动化方案设计的能力。总的来说,公司凭借客户基础在国内中低功率市场有着绝对优势,高功率市场的国内拓展仍有较大空间。

从研发情况来看,公司主攻激光加工技术及相关理论科学的研发,在计算机图形学、运动控制及机器视觉核心算法和激光加工工艺等方面拥有自主研发能力。截至2018年12月31日,公司拥有研发人员83人,占员工总数51.23%。去年公司累计投入研发费用达0.28亿元,占营收比重为11.47%,低于科创板已受理公司去年的平均研发费用0.93亿元。科研人员人均研发费用为33.9万元。

第四步,主要风险点在哪里?

风险之一是同国外企业的竞争风险。目前我国的技术水平与西方发达国家仍有较大差距,高功率产品仍主要依赖国外进口。柏楚电子虽然具备生产高功率激光切割控制系统所必须的技术和客户基础,并且正积极开发相关产品,然而面对技术成熟价格适宜的进口产品,公司如无法研发出具有竞争力的高功率产品,则将面临一定的市场开拓风险。

风险之二是芯片断供风险。公司生产的电子产品对FPGA芯片与ARM芯片的要求较高,目前,FPGA芯片和ARM芯片因专利或生产工艺等方面存在限制,公司对相关进口供应商存在一定依赖性,目前公司FPGA芯片主要通过代理商向Altera公司采购,ARM芯片主要通过代理商向意法半导体公司采购,尚不能实现国产替代。未来如因特殊贸易原因导致相关国外厂商停止向国内企业出口芯片,则会对公司的生产经营造成不利影响。

风险之三是公司控制权变动风险。柏楚电子股权结构相对其余科创板上市公司较为特殊。当前发行人的股权结构相对分散,发行人实际控制人唐晔、代田田、卢琳、万章和谢淼五人并非亲属关系,五人基于共同的企业发展理念及合作协议对公司实施共同控制,且五人的共同控制关系维持不变的协议期限为本次发行并上市后三年,若五人的《一致行动协议》期届满后,未能延长协议或者其中部分人员的股权发生变动,公司有可能面临控制权发生变化的风险。

风险之四是科研风险。公司的研发投入以及研发相对营业收入比例在科创板上市公司中处于后位,相较竞争对手维宏股份也有所不足。此前,柏楚电子证券事务部曾对华夏时报网记者表示:“报告期内,公司研发费用占营业收入比重并不突出 ,主要是由于公司固定资产及无形资产整体规模较小,研发费用中的折旧费用较低;报告期内公司以软件研发为重点,相关研发项目以研发人员人工费用为主,原材料投入较小,直接投入费用较低。”从风险的角度看,如果公司研发没能跟上同业的步伐,对公司未来国内市场份额以及高功率“国产替代”的实现均会产生影响。

第五步,如何给柏楚电子估值?

担任本次发行工作的保荐机构是中信证券股份有限公司;会计师方是立信会计师事务所(特殊普通合伙);律师方是北京市天元律师事务所。

根据招股说明书,柏楚电子本次拟在科创板发行2,500万股普通股,发行后总股份扩张至10,000万股,预计募集资金8.35亿元。募集资金将投资于总线激光切割系统智能化升级项目、超快激光精密微纳加工系统建设项目、设备健康云及MES系统数据平台建设项目、研发中心建设项目以及市场营销网络强化项目。

柏楚电子股票在7月29日开放申购,股票简称“柏楚电子”,股票代码为688188,网上申购代码为787188。柏楚电子发行价为每股68.58元,市盈率为50.19倍,对应市值为68.58亿元。柏楚电子共发行2500万股,最终战略配售87.49万股,网下发行1458.71万股,网上发行953.8万股,网上发行最终中签率约为0.045%,网上投资者放弃认购8395股。实际募集资金总额为17.145亿元,扣除1.028亿元的发行费用之后,净募集资金16.117亿元。

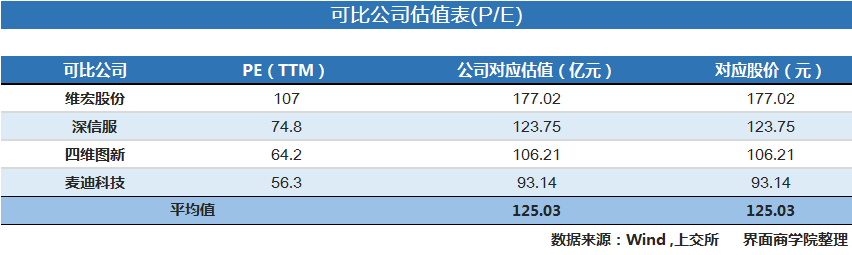

柏楚电子作为软件控制系统提供商,具有低成本、轻资产的特点,且公司在毛利率上相较其他公司存在优势,故采用滚动市盈率作为估值参考。

在可比公司选择上,可以考虑维宏股份(300508.SZ)、深信服(300454.SZ)、四维图新(002405.SZ)和麦迪科技(603990.SH)作为可比公司。上述公司均为专用软件产品提供商,将自主研发的软件通过整合的方式形成终端产品销售给下游客户,优先对标维宏股份。

以维宏股份、深信服等为可比公司,采用市盈率估值方法,数据选取截至2019年8月5日。以维宏股份等四家公司当前P/E(TTM)、柏楚电子截至2019年一季度一年的归母净利润1.65亿元、变动后总股本1亿股,进行计算,平均估值约为125.03亿元,对应每股股价125.03元。由于公司今年一季度业绩提升幅度较大,所以估值相较此上市前估值存在较大提升,这也意味公司上市后股价存在大幅提升的空间,但柏楚电子能否实现高功率“国产替代”的梦想还需时间的检验。

评论