文|信披头条 shawn

伊利股份(600887)早盘低开后,初盘一度逼近跌停,截至今天下午收盘,股票下跌8.80%,成交额57.88亿元。虽然今天大盘整体行情也不好,但是对伊利股份的影响也不至于这么大的,下跌的主要原因还是因为公司在8月5日晚间发布的限制性股票激励计划(草案),拟向包括董事、高管在内的474人人(其他核心人员469人)授予1.83亿股,占公司总股本的3%,授予价格为15.46元/股。

股权激励是上市公司经常采用的一种激励措施,通过附条件给予管理层和其他员工部分股东权益,可以实现股东、公司和激励对象利益的一致,促进企业与员工共同成长,从而帮助企业实现稳定发展的长期目标。

通常来说,股权激励是一个利好消息,如果激励目标设置的好,会迎来一个三赢的结果。公司业绩实现增长,股价上涨,激励对象可以获得低价购买股票的机会,普通股东也可以享受到股价上涨带来的红利。

不过,股权激励也是一把双刃剑,如果使用的不恰当,就会成为向管理层输送利益的手段,侵害全体股东特别是社会公众股东的合法权益。

01、业绩考核目标形同虚设,激励计划涉嫌利益输送

有很多媒体吐槽限制性股票的授予价格设置的太低,其实,公司设置的授予价格是符合规定的,并且绝大多数上市公司在设置限制性股票的授予价格时,也是按所能授予的最低价格设置的。

根据《上市公司股权激励管理办法》,限制性股票授予价格不得低于股票票面金额,且原则上不得低于下列价格较高者:

(一)股权激励计划草案公布前1个交易日的公司股票交易均价的50%;

(二)股权激励计划草案公布前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一的50%。

伊利股份按照公布前1个交易日的公司股票交易均价的50%,即15.46元/股(前120个交易日的公司股票交易均价的50%,即14.94元/股)。限制性股票的价格设置没有问题,引起投资者抛售股票的原因更多是由于业绩考核目标被认为形同虚设,管理层涉嫌通过股票激励结合进行利益输送。

根据公司公告,本次激励计划公司层面的业绩指标选取了“净资产收益率”和“净利润增长率”两个指标,“净资产收益率”指标设定2019-2023年度净资产收益率为15%,“净利润增长率”指标以2018年净利润为基数设定2019-2023年度净利润增长率为8%、18%、28%、38%、48%。(净利润指归属于上市公司股东的扣除非经常性损益后的净利润,并且剔除本次及其它激励计划股份支付费用影响的数值作为计算依据;在本计划有效期内,若公司当年实施公开发行股票、可转债或非公开发行股票等行为,新增加的净资产可不计入当年以及未来年度净资产增加额的计算。)

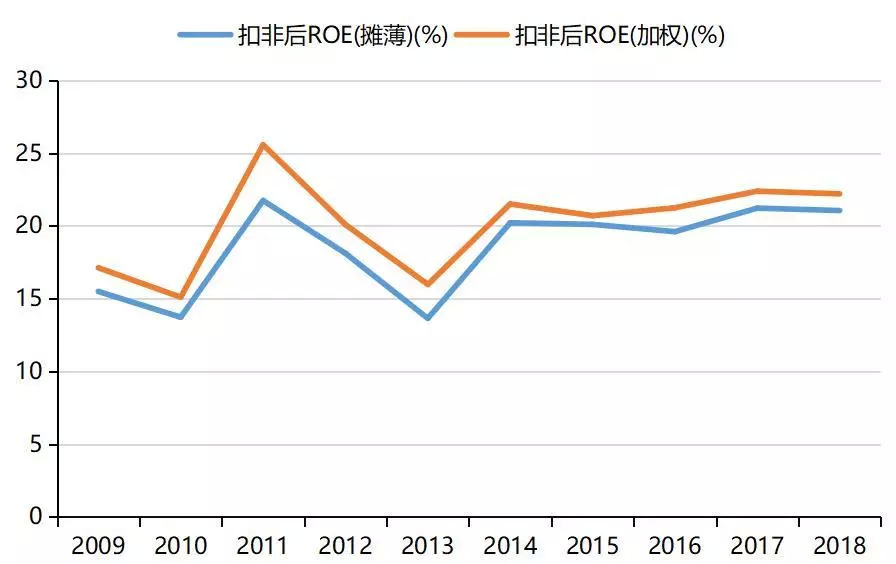

从净资产收益率来看,伊利股份的扣非后净资产收益率(摊薄)水平自2009年以来,只有2010年和2013年低于过15%,扣非后净资产收益率(加权)水平近十年来均在15%以上。近5年来,公司的净资产收益率更是维持在20%甚至更高的水平,因此,业绩考核目标设定的净资产收益率不低于15%的条件形同虚设。

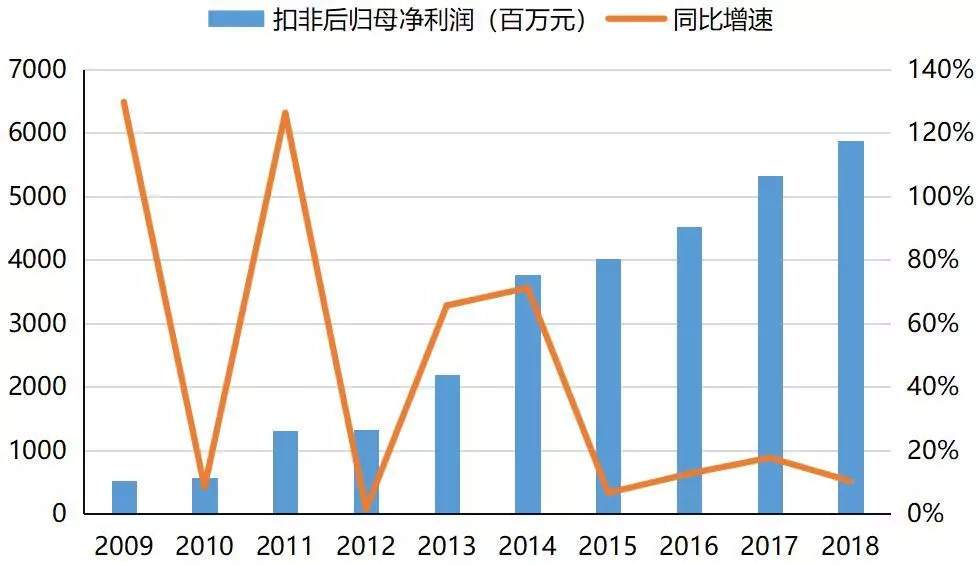

从“净利润增长率”来看,近十年扣非后归母净利润年均复合增长率为27.11%,近五年的年均复合增长率为21.72%,近三年年均复合增长率为13.52%。公司设定的业绩考核目标为2019年增速8%,之后四年每年相对于2018年增速提高10%,到2023年的扣非后归母净利润相比于2018年增长48%,也就是未来5年的年均复合增长率仅为8.16%,显然,这个业绩考核目标挑战性很低,目标设置的这么低,除了便于让激励对象行权外,起不到激励公司员工为对公司更进一步发展的激励作用,这也难怪有人质疑公司此次的股权激励计划涉嫌利益输送。

02、5位高管是激励计划最大受益者

本次股权激励计划拟向5位高管和469其他核心人员,共474人授予1.83亿股,占公司总股本的3%,按照公告日(8月5日)的市值计算,授予限制性股票共计价值约54亿。其中5位高管获授的限制性股票数量共计8170万股,占本次激励计划授予股票的大约45%,市值25.17亿(按照公告日收盘价)。而本次股权激励计划中董事长潘刚获授的限制性股票数量占总股本的0.9972%,刚好卡在了激励对象获授股票占比不的超过 1%的红线边缘,其获授限制线股票占比最高,占到了激励计划的33.24%。

值得一提的是,根据Wind数据,综合2018年A股上市公司披露的数据,公司高管近几年年薪都有很大的涨幅,特别是董事长潘刚,其2018年的薪酬大约是1703万,较上年增加216万,排在所有上市公司董事长年薪的第七位。

本次股票激励计划的规模较大,占到了总股份的3%,业绩考核目标设置的要求低,几名高管特别是董事长获授的限制性股票数量占比又很高,很难不让人怀疑本次股票激励计划有向管理层利益输送的嫌疑。目前公司董事会和监事会已经审议并通过了这个股权激励草案,股东大会上公司股东能否通过这个股权激励方案,让我们拭目以待。

评论