文|华商韬略 张津京

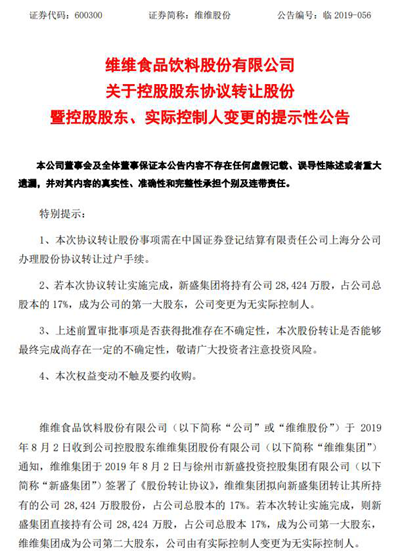

8月6日晚间,维维食品饮料股份有限公司(以下简称维维股份)公告显示,新盛集团取代维维集团成为公司第一大股东,原控股方维维集团退而成为公司第二大股东。这次转让完成后,公司将变更为无实际控制人。

维维股份缘何“易主”?

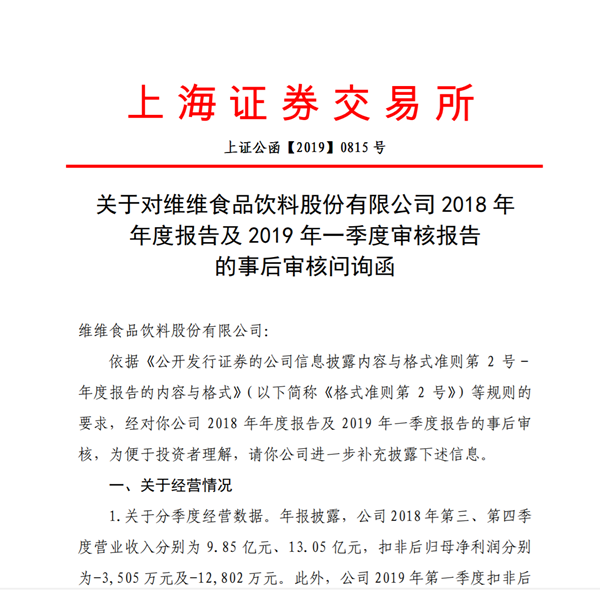

据维维股份2018年年报披露显示,虽然公司营业收入超过50.33亿,较去年同期上升近10%;但净利润仅为6471.76万元,同比上一年下降近30%。

净利润的下滑在新的一年也没有缓解。维维股份2019年一季报显示,扣除非经常性损益后,净利润只有2065.62万元,同比下滑71.42%。

另据其财报,2018年年底维维股份负债合计54.12亿元,负债率近65%,已经逼近券商投资的70%风控线。

企查查数据显示,就在今年,原控股方维维集团已经15次将手头持有的维维股份股票抵押,最近一次是在7月12日。

从占有豆奶市场7成份额,到现在被原第一大股东几乎将一半股权出让,还要把剩余股票质押出去筹款,有评论表示,这与上市后维维股份盲目扩张,导致主业受损有关。

据维维股份财报,公司曾经或者正在投资的领域,涉及白酒、茶叶、牛奶、金融、矿业、房地产等近十个行业。

投资白酒,或许是维维股份最大的心头伤。

2012年维维股份信心满满进军白酒市场,投资了贵州醇,希望能利用与茅台同属贵州的区位优势,打造新的利润增长点。但在诸多内外在原因的作用下,贵州醇最终成了维维股份的“梦魇”,成为上市公司每年财务报表中最拖累数据的指标。

2018年6月27日,或许是为了甩掉包袱,维维股份将贵州醇的股权出让给了维维集团。

接下来是乳业。

维维股份曾大举进军乳品市场,推出自有品牌奶粉,并先后耗巨资收购珠江特区牛奶公司、新疆呼图壁怡然乳业公司等地区乳业公司。但在两强相争、群雄并起的乳品市场,维维乳业仅靠收购地方乳企无法占据优势地位,同时也未能及时形成自己的整体品牌认知。

到2010年时,维维乳业的亏损金额已高达1877.8万人民币,最终也成为上市公司想要处理的“包袱”。

此外,维维股份还曾入股两家煤矿公司,但最后也是贱卖股权了事。

除了以上这些,维维股份几乎将市面上能挣钱的行业都投资“玩”了个遍:房地产公司、茶叶公司、农商行……最后都落得个鸡飞蛋打。

回头再看维维股份的豆奶主业。

或许是其他行业分走了公司的不少精力,曾雄霸市场份额占7成的维维豆奶,市场占有率却在逐年下降。

2016年的市场调查数据显示,维维豆奶的市场占有率已不到10%。到了2018年,在伊利、恰恰等食品巨头纷纷进入豆奶行业的背景下,维维豆奶的实际市场占有率还在不断缩小。

2018年,维维股份提出回归主业的口号,并主推液体豆奶。

但从数据上看,几乎没有明显动作。

财报显示,2018年维维豆奶的广告费用仅为8639万元,新产品开发的研发费用更是只有548.24万元。

另一面,维维股份还在进行资本操作,尤其是在股市上。

数据显示,2018年维维股份投资股票成交金额为5.7亿元,股票成本金额为6亿元,形成的投资收益金额为-2883.66万元。

这引来了上交所的关注。

十几年光阴搞副业,不仅没能为企业增加利润,反而让主业失色。

曾经的豆奶大王如何重拾风光?

评论