扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。界面商学院推出的“五步问诊科创”系列报告,基于“望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

2019年7月22日,西部超导材料科技股份有限公司(简称“西部超导”)成为登陆科创板的首批企业之一,首日涨幅高达255.33%,居25家首批企业的第二位。界面商学院经过“五步问诊”后认为,西部超导主业业绩稳健、所属行业壁垒高,不过现金流风险以及供销集中风险或制约其估值表现。

第一步,西部超导是做什么业务的?

西部超导成立于2003年,于2014年在新三板挂牌。其致力于有色金属材料研究,主要从事高端钛合金材料和低温超导材料的研发、生产和销售,是目前国内唯一实现低温超导线材商业化生产企业,也是目前全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业。

公司控股股东为西北有色金属研究院,西北院持有公司发行前25.19%的股份。实际控制人为陕西省财政厅。另有中信金属以及深创投持有发行前分别17.29%以及12.74%的股份。

公司的主要产品均为国家急需产品,主要分为三类:

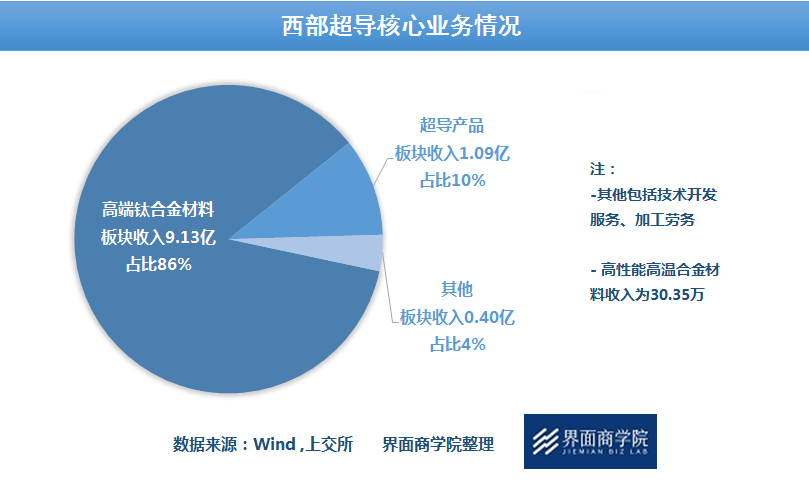

第一类是高端钛合金材料,包括棒材、丝材和锻坯等。这类材料具有质量轻、强度高、耐高低温及耐腐蚀等特性,主要用于航空(包括飞机结构件、紧固件和发动机部件等)、舰船、兵器等。这一类为公司的核心产品,占比去年营业收入近9成。

第二类是超导产品,包括铌钛锭棒、铌钛超导线材、铌三锡超导线材和超导磁体等,主要用作高场磁体制造,最终用于大型科学工程、先进装备制造领域。公司虽以“超导”命名,实际上超导产品对公司去年的营业收入贡献仅为1成。

第三类是高性能高温合金材料,包括变形高温合金、铸造和粉末高温合金母合金等,主要用于制造新型航空发动机及燃气轮机。产品目前的业绩贡献可忽略不计。

第二步,西部超导的财务状况如何?

截至2018年底,西部超导总资产为39.94亿元,注册资本3.97亿元,股东权益19.27亿元,资产负债率50.44%。

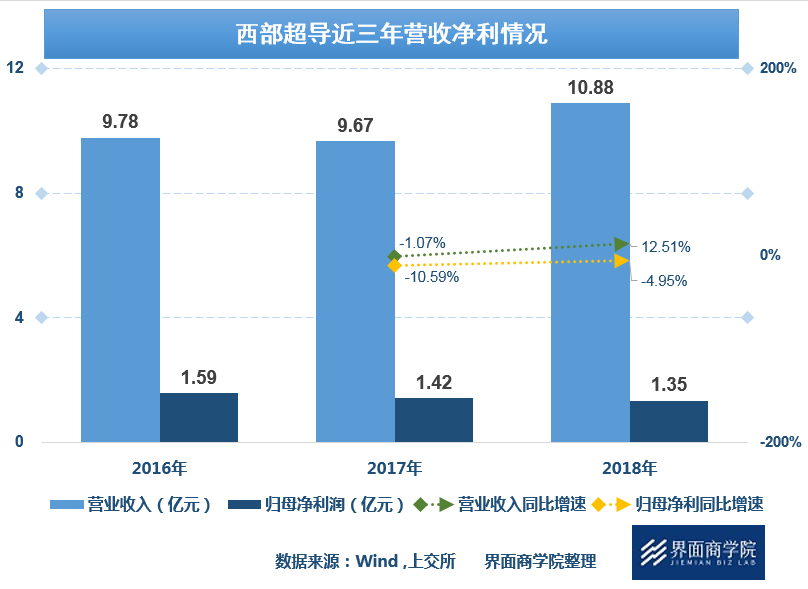

收入方面,2018年实现营收10.88亿元,归母净利润1.35亿元。

西部超导日前披露的2019年半年度财务报表(未经审计)显示,公司今年上半年实现营收6.69亿元,同比增长26.69%;实现净利8573万元,同比增长15.78%。

从业务规模看,公司营收从2016年的9.78亿元增长到去年的10.88亿元,年复合增长率5.51%。从盈利实现的角度看,归母净利润自16年的1.59亿元降至去年的1.35亿元,年复合增长率-7.82%。

公司核心的钛合金业务自2005年起便开始启动,业务经历了十数年的发展已趋于成熟,销售模式已趋于稳定,所以营业收入及净利增速相较其余科创板公司偏缓。

业务结构上,公司近三年来实现的高端钛合金材料收入占主营业务收入的比重分别为77.59%、81.92%和85.90%,是公司收入的最主要来源。钛合金业务整体增速相对稳定。

报告期内超导产品收入占比分别为17.94%、14.33%和10.28%,占比逐年减少,主要是由于公司基本完成了国际著名的科研项目ITER(国际热核聚变反应堆计划)项目交付要求,ITER用超导线材收入逐步减少所致。

另外,公司的高性能高温合金材料生产线虽然已于2018年正式投产,但仍处于起步阶段,未来能否成为公司收入增长点尚需观察。

从其他各项财务指标上看,2018年西部超导毛利率为36.77%,净利率为12.3%,净资产收益率为7%,资产负债率为50.44%。

其中,公司产品的综合毛利率2016年至2018年分别为41.32%、38.63%和36.77%,呈下滑趋势,下滑原因是公司生产高端钛合金材料所需的海绵钛、中间合金等原材料成本不断上升挤压了产品利润空间。值得注意的是,2019上半年,海绵钛的价格仍在上涨,公司生产成本进一步增加。不过公司收入主要源于军品收入,所以毛利率相对行业仍有优势。

公司存货以及应收账款余额近年持续增长且金额较大,增速超过了业绩的增长速度,对应的是产品周转情况以及回款能力,需要留意资产减值风险。另外公司负债压力较大并且资金成本相对较高,压缩了公司利润。

第三步,西部超导的产品竞争力如何?

从产业链来看,公司的供应商主要为原材料提供商,采购主要包括海绵钛、铌锭、无氧铜、铝钼合金及铝钒合金等。宝钛华神钛业有限公司、承德天大钒业有限责任公司、朝阳金达钛业股份有限公司为西部超导的主要供应商。报告期内,公司前五大供应商合计采购金额占当期公司采购总额的比例分别为66.42%、63.60%和57.52%,各年占比均超过50%,供应商相对集中。

公司客户主要为航空、舰船公司,报告期内,公司前五大客户销售金额占当期公司全部营业收入的比例分别为67.37%、57.04%和56.19%。近三年的报告期内,公司对前五大客户的销售比例均高于50%,主要原因系公司的主要产品高端钛合金主要应用于航天航空领域的客户,客户相对集中。

从市场空间上看,与国外机型对比,我国的航空“含钛量”要远低于国外,仍有很大的提升空间。随着国内军用飞机的升级换代和新增型号列装,以及商用飞机通过适航认证后的产能释放,未来我国航空用钛材市场空间广阔。根据中国有色金属工业协会的预测,未来十年的国内航空钛材复合增长率将保持16%的水平。对于超导材料,未来低温超导材料的主要应用领域MRI最大的市场在中国,西部超导已基本完成ITER向MRI的转向。

从研发情况来看,公司目前拥有专利325项,并承担“863”和“973”等国家重点项目。截至2018年12月31日,公司拥有研发人员164人,占员工总数21.27%。去年公司累计投入研发费用达0.91亿元,占营收比重为8.32%,高于科创板已受理公司去年的平均研发费用0.93亿元。科研人员人均研发费用为55.19万元。

第四步,主要风险点在哪里?

从风险的角度看,西部超导主要存在以下几大业务或者财务风险,值得投资者格外关注。

风险之一是客户及供应商集中度过高的风险。西部超导成立已久,前五大供应商以及前五大客户的集中度均超过50%,如果主要供应商或中航工业等主要客户对公司产品的需求和采购政策发生重大变化,可能对公司经营业绩产生不利影响。

风险之二是超导产品营业收入下降的风险。由于ITER项目的完结,公司超导产品中高价格、高毛利率的ITER用线材销售收入逐步下降,导致报告期内超导产品整体平均价格下滑,毛利率降低,超导产品销售收入及销售占比不断下滑,对整体业绩构成影响。如果未来对高价格、高毛利低温超导线材需求较大的CFETR、兰州重离子加速器等国家重点工程项目的推进进度不及预期,或公司未能取得上述国家重点工程项目的低温超导线材订单,同时MRI用超导线材等商业化低温超导产品市场开拓不及预期,则公司可能存在低温超导产品营业收入持续下降的风险,将对公司经营产生不利影响。

风险之三是现金流风险。从资产端看,公司存货以及应收账款的不断积累均形成资金占用,对公司现金流构成压力。从负债端看,通过高额借贷也不是长久之计,当前公司资产负债率超过50%,短期及长期借款合计达到约12亿元,利息费用占到公司营业利润的三分之一。上述事项对资金的占用增加了公司财务风险。

第五步,如何给西部超导估值?

担任本次发行工作的保荐机构是中信建投证券股份有限公司;会计师方是中审众环会计师事务所(特殊普通合伙);律师方是国浩律师(上海)事务所。

西部超导本次在科创板发行4,420万股普通股,发行后总股份扩张至44,127万股,预计募集资金8亿元,其中5.08亿元拟用于发动机用高性能高温合金材料及粉末盘项目,另外的2.92亿元拟用来偿还银行贷款。实际募集金额为6.63亿元,扣除约6092.88万元(不含税)的发行费用后,预计募集资金净额 6.02亿元。发行价格为15.00 元/股。

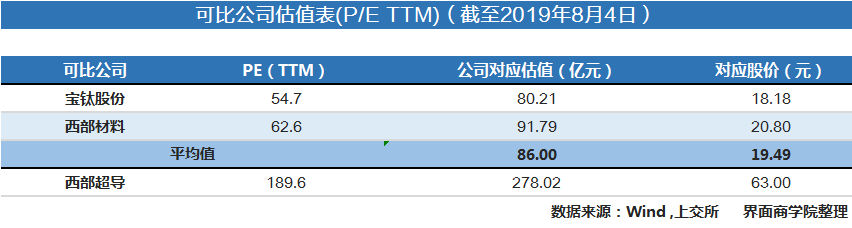

在估值选择上,宝钛股份(600456.SH)以及西部材料(002149.SZ)可作为参考可比公司,采用市盈率估值。一方面是西部超导主要经营高端钛合金材料,宝钛股份以及西部材料均经营高端钛材,另一方面西部超导业务体系相对成熟,盈利情况基本稳定,所以采用市盈率法估值。

以宝钛股份、西部材料为可比公司,采用市盈率估值方法。以宝钛股份、西部材料当前P/E(TTM)、西部超导滚动年度归母净利润1.47亿元、变动后总股本4.41亿股,进行计算,平均西部超导公司估值约为86亿元,对应每股股价19.49元。西部超导的当前市场估值要大幅高于上市同行业可比公司,需留意投资风险。

评论