文|五谷财经

8月7日晚间,伊力特(600197.SH)发布了2019年半年度报告,由于主要财务指标出现恶化势头,引发投资者担忧,股民直言:“令人失望”。

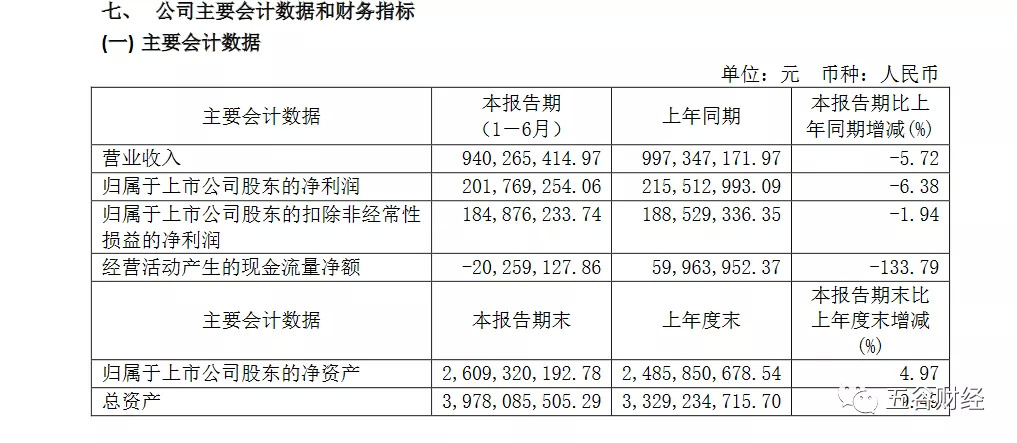

公告显示,2019年上半年,伊力特实现营业收入约为9.4亿元,与去年同期约为9.97亿元相比,降幅为5.72%;归属于上市公司股东的净利润接近2.02亿元,相较于2018年上半年不到2.16亿元,降幅在6%以上。

对此,伊力特方面表示,2019年上半年,随着行业内白酒消费已逐渐回归品质、回归理性的趋势,白酒企业之间的竞争体现出市场化、专业化以及细分化的趋势;公司面临挑战与机遇并存的严酷市场环境,继续由内到外的进行系统变革。为迎合市场对于企业技术、质量更为严苛的要求,公司将重点放在主业市场的开拓及产品品质的深耕,利用资本市场发行可转债,为公司战略发展奠定资本基础。

2019年上半年,伊力特在市场管理方面加强打假力度,并在资本运作上发行8.76亿可转换公司债券,目前可转债募投项目在伊力特产业园区有序施工,同时,伊力特已经通过注销方式清理2家子公司,且通过在产权交易所公开挂牌转让方式清理5家公司。

伊力特方面坦言,上半年公司销售面临着挑战严峻,疆内市场销售总量萎缩,疆外市场处于开拓期,公司营销处于战略转型期;下半年,公司将以“三个担当、两种作为和两种气象”为标准整顿经销队伍,刺激销售队伍持续发力,实现市场拓展的实质性突破,公司将继续精耕疆外市场,内强经营管理。

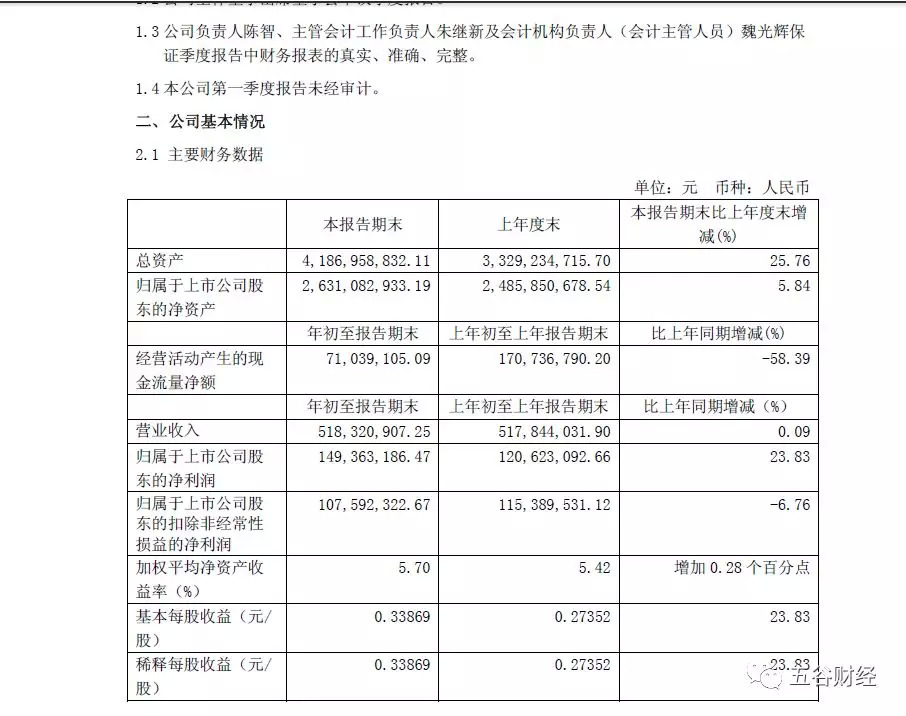

数据显示,2019年第一季度,伊力特实现营业收入约为5.18亿元,增幅仅为0.09%,几乎可以忽略不计;归属于上市公司股东的净利润约为1.49亿元,与2018年第一季度约为1.21亿元相比,增幅在24%左右。

粗略计算一下,2019年第二季度,伊力特实现营业收入约为4.22亿元,与去年同期4.79亿元相比,降幅在12%左右;归属于上市公司股东的净利润约为0.53亿元,相较于2018年第二季度约为0.95亿元,降幅在44%左右。

“虽然2019年第二季度水井坊和贵州茅台的业绩增速都在大幅放缓,但是,并未出现下滑势头,而伊力特的业绩却在下滑,这的确让投资者大跌眼镜,”一位证券从业人士告诉《五谷财经》,伊力特的业绩不仅不及预期,甚至可以说“太差”,这可能会直接拖累二线白酒股的股价表现。

针对营业收入下滑,伊力特方面表示,主要是上期处置伊犁伊力特现代物流有限公司股权,本期不参与合并,同时销售结构变化及白酒销量略有减少共同导致。

在国家供给侧结构性改革及国企改革并举的市场化改革持续推进大背景下,伊力特确立了利用资本市场,围绕主业做大做强的战略发展目标。

伊力特计划在近两年的时间内通过注销、转让等方式清理与主业无关的产业投资,以推动经济高质量发展。

太平洋证券此前在研报中指出,疆内渠道梳理,专卖店渠道将获得扶植,伊力特通过渠道下沉、聚焦核心产品、核心市场重点打造等方式,进一步去拓展疆内和疆外市场;今年伊力特要在疆内市场重点去支持和打造专卖店渠道,要解决专卖店统一品牌形象、统一供货等问题,公司将直接扶植专卖店渠道。

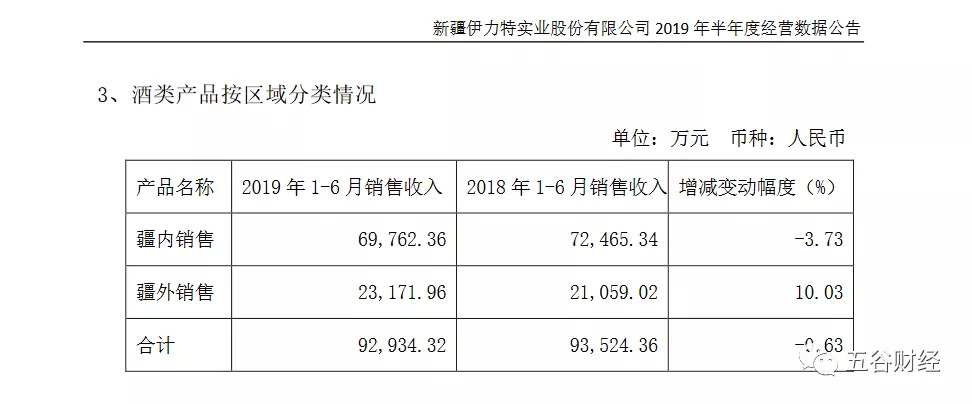

然而,数据显示,2019年上半年,伊力特疆内销售不到7亿元,与去年同期7.25亿元相比,下滑3.73%;疆外销售约为2.32亿元,与2018年上半年2.1亿元相比,增幅在10%左右。

由于疆内销售基数更大、疆外销售基数更小,合计下来,伊力特2019年上半年白酒合计销售不到9.3亿元,下滑0.63%。

因此,疆内市场销售总量萎缩,疆外市场处于开拓期,这给伊力特做大做强白酒主业的战略蒙上了一层阴影。

当前,国内形势正在发生深刻复杂变化,白酒行业进入重组整合的时代,伴随国民经济的发展,消费市场趋于理性,竞争也更加激烈,区域性白酒品牌如果不能像今世缘一样守住“大本营”,未来发展将很难出现大的突破。

对此,伊力特方面表示,2019年,在公司核心区域市场白酒消费总量萎缩的情况下,公司将尽快整合优势资源,进一步巩固现有市场,拓展外围市场,夯实发展基础,坚定不移贯彻落实新发展理念,坚持以提高质量和效益为中心,推动公司稳步实现战略规划。

评论