文 | 蓝海经济观察 沈奇 安然

1、地方债券6月发行新高,地方专项债券越来越成为地方政府融资主渠道

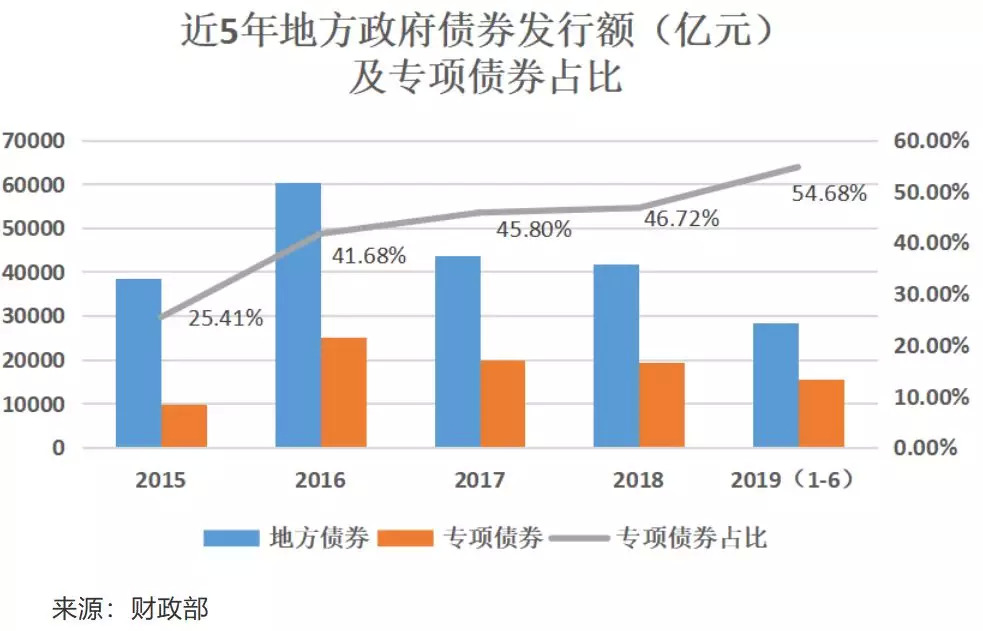

6月全国发行地方政府债券总额为8995.51亿元,创下2016年7月以来单月发行规模新高,其中专项债券5818亿元,占比64.68%。2019年1-6月全国共计发行地方债券28372.01亿元,较前两年同期大增,也创下2016下半年来半年度发行新高(2016年是地方债置换高峰,全年发行60458.4亿元,置换债券占比80.65%),其中专项债券为15514亿元,占比54.68%。除提前下发额度指标的影响外,能够反映地方政府迫切的资金需求。

预算法规定,发行地方政府债券是地方政府举借债务的唯一合法形式。2014年之后,地方政府债券规模逐渐增加,专项债券比例不断提升。2019年新增地方政府债务限额为3.08万亿,其中新增专项债券限额为2.15万亿。2019年6月11日央行、银保监在《关于做好地方政府专项债券发行及项目配套融资工作的通知》记者会上指出,把“开大前门”和“严堵后门”协调起来,在严格控制地方政府隐性债务的同时,鼓励依法依规通过市场化融资解决项目资金来源。政策对地方债券的支持,地方政府资金需求的压力,加上专项债券要求发债项目与债务一一对应,并做到本身收益与融资自求平衡,有利于控制地方债务风险,使其越来越成为地方政府融资主渠道。

2、地方政府其他融资方式的风险

分析专项债券的风险管理不能回避曾经盛行的城投债及PPP模式。几种融资方式最大的不同在于融资主体:城投债融资主体是地方平台公司,PPP模式本质是政府购买服务,融资行为依托的是政府购买服务的商业合同,地方债券则是政府直接作为举债主体。

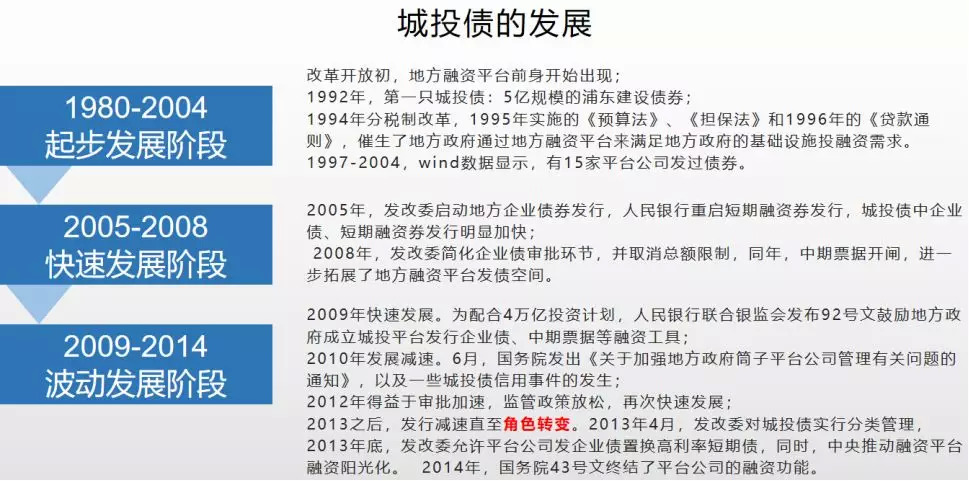

城投债作为地方政府融资方式,发展大致分为三个阶段,各阶段的重要事件及发展特点如下图所示。

城投债曾经由于隐含政府担保特性获得市场青睐。2015年后根据新《预算法》地方融资平台举债不属于地方政府债务,但这些债务实质上仍然是借助地方政府信用进行的融资,是地方政府隐性债务的主要构成。发行主体往往承担一些非营利性的公共项目,营利性指标及现金流状况与地方财政收支状况密切相关。

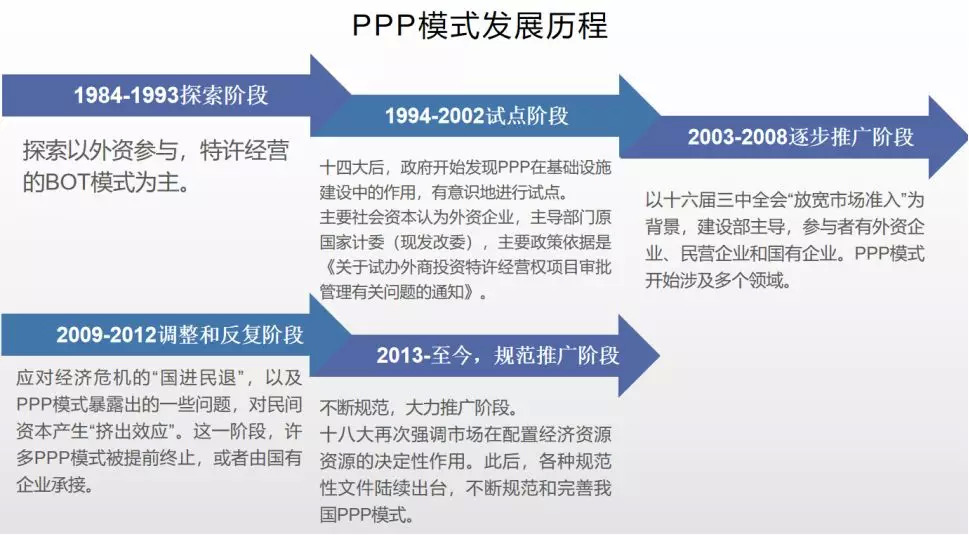

2013年11月,十八届三中全会决定允许社会资本通过特许经营等方式参与城市基础设施投资和运营。PPP模式掀起新一轮热潮,不断完善的制度也是PPP模式得到大力推广重要因素。

PPP模式发展过程中也逐步暴露几类风险:

首先是隐性债务风险,由于涉及诸多政府承诺支出(明股实债、保底承诺等),增加地方政府未来财政支出责任的不确定性;

其次是政府信用风险,实际推进中政府当事方无法或不愿意完成承诺,政府失信的同时损害项目利益;

再次是相关法律框架存在的问题,至今为止多为原则性的指导文件,并未就PPP模式制定真正意义上国家层面的法律法规,指导文件与现有法律法规存在诸多衔接问题,再加上其列支政府性基金预算没有红线限制(2019年3月财金[2019]10号文做了一些规范),造成野蛮生长;

最后是实际经营中的风险,包括市场、决策、建设、运营等环节的风险。

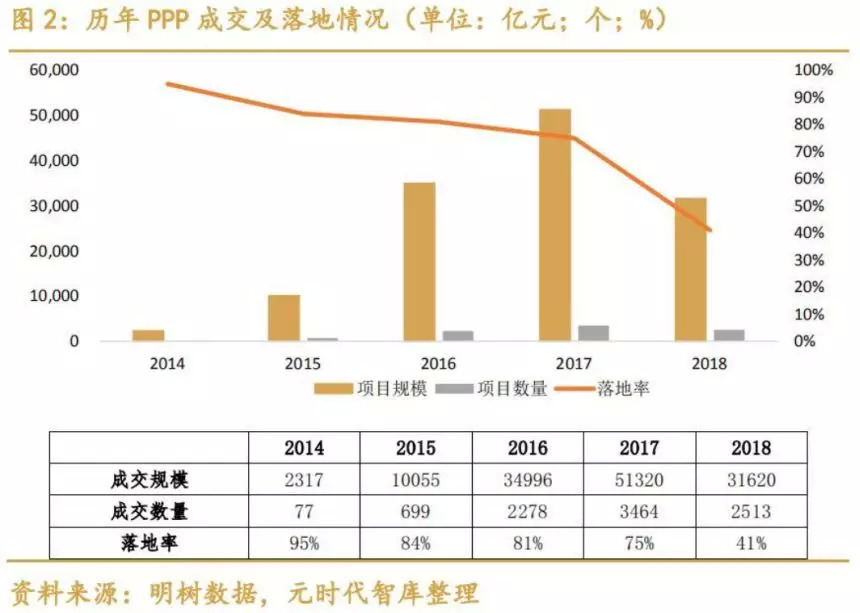

上述风险在2017年信贷环境变化的大背景下逐步暴露,导致相当一部分PPP项目处于停顿状态,部分投资企业现金流断裂。

城投债和PPP模式均在地方政府基础设施建设过程中发挥了重要作用,对其风险管理的研究对地方政府专项债券风险管理具有重要的借鉴意义。

中央政府、地方政府直接负债约有33万亿,如果算上30~40万亿地方政府融资平台负债,总计60余万亿占GDP的50%~60%。考虑到我国经济增长速度,上述债务管理得当,并不会造成债务风险。

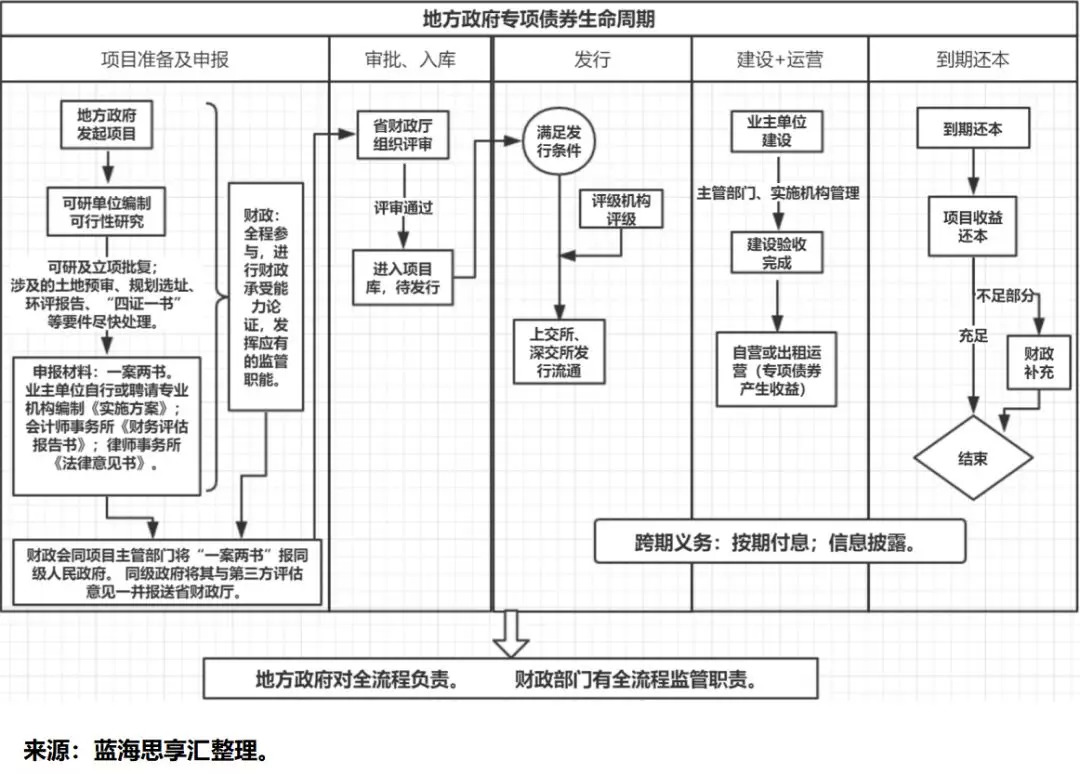

3、地方政府专项债券全生命周期风险识别

专项债券要求项目本身兼具公益性和收益性,同时项目与债务一一对应,并作为付息还本的直接来源,因此专项债券风险管理将延伸至项目本身的全生命周期。梳理地方政府专项债券全生命周期如下图所示:

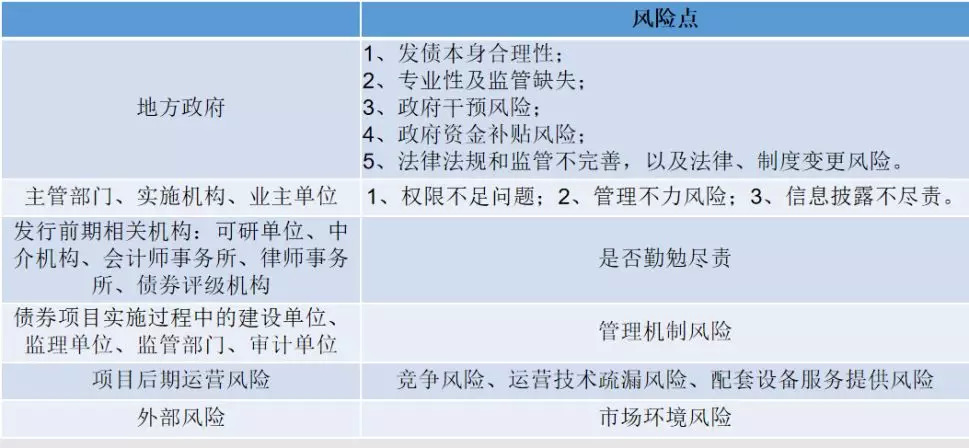

地方政府:第一,发债行为本身的合理性问题。主要表现为地方政府、项目审批机构的任期与项目期限以及债券期限的不一致,往往导致地方政府盯着融资目标,对于项目运行和还款相对不重视。第二,专业性及监管缺失,地方政府通常缺乏专业人才和监管力量来保证风险可控,同级政府内部监管作用有限。第三,行政管理贯穿始终,额度要层层分配,政府干预风险明显,甚至出现资金挪用的情况。

主管部门、实施机构、业主单位:第一,权限不足问题。政府通常指定一个部门负责债券发行统筹、监督管理或实施工作,跨部门管理权限不足使得难以发挥职责。第二,资金管理、建设工期控制、成本控制等不到位,将直接影响债券偿还能力。第三,信息披露制度是否落实?信息披露不体现项目实际的状况,也难以被验证、追责。

债券发行前期机构:可研单位、中介机构、会计师事务所、律师事务所、债券评级机构。主要风险在于是否勤勉尽责。这些机构能否尽到自身应负的责任,不为自身利益妥协让步是关键。例如评级机构,我国地方债券评级同质化严重,不能体现发债主体的资质差异、风险差异,这种情况就需要逐步改变。

债券项目实施过程中的建设单位、监理单位、监管部门、审计单位。管理机制风险,建设单位对工程的管理,各单位对风险的管理,主管部门对项目全局的管理等必须做到位,才能保证项目的推进。

主要的外部风险是项目后期运营的市场环境风险,如市场供求变动等。

4、风险防范

借鉴城投债和PPP模式的风险管理,对于地方政府专项债券的风险防范,可以从以下几方面推进:

制度先行,进一步完善政府专项债券发行流通的相关法律法规和制度:

首先,合理控制地方政府债务总额,专项债券必须纳入政府债务限额管理;

其次,明确发债主体及各个环节参与机构的法律责任,并建立完善的前置责任追溯制度,明确职责,约束行为;

再次,改善地方政府自主管控机制,建立以法律手段为基础,政府监管和自律组织相结合,以市场为导向的全方位监管模式,这就要求形成专门的地方政府债券监管机构体系,需要更加明确地方债券监管机构、强化市场化监管职能;

最后,在适当的时刻,可探索引入债券保险为主的增信机制、偿债准备金制度等配套内容。

地方政府是风险管理主体。第一要严控举债规模,完善发行审批的内容及流程,源头上抑制不合理项目发债增加政府隐形债务风险;第二,突出监管机构(如财政、主管部门)职能,建立健全风险评估和预警机制,进一步完善监管机制;第三,债券项目独立运作,资金专款专用,专户管理,减少行政干预。

对主管部门、实施机构和业主单位,应让政府明确赋予的职责以及权限范围,强化其责任人地位。强化债券发行透明度和信息披露,充分发挥审计问责机制在发行监管机制中的作用。

对其他参与机构,相关的责任制度明确的基础上,地方政府遵循审慎性原则选择合作方,例如在选择中介机构时,除必备资质外,还应对相关项目有专业经验,能对未来建设及运作做出评估及建议。

此外,鼓励社会各方力量(包括媒体和投资者)对政府债券发行进行监督也是有效的手段。

5、结论

财政部部署大力发展地方政府债券市场,地方政府举债融资规范化、债务信息“阳光化”是大势所趋。而在专项债券高速发展过程中必须未雨绸缪,把风险防范放在首要位置。

任何风险管理的目标都不是追求零风险,而是降低风险发生概率和建立损失控制机制。我们要回归专项债券的本质,第一是政府是发行主体,第二是债券和项目是一一对应关系,第三是财政部门应当尽可能将项目管理的责任细化到每一个主管部门和业主,并建立前置责任的追溯机制。据此不断完善相关的法律法规、制度,强化约束,使各参与方履行好应负的责任。

特别强调,信息披露是风险管理的重要部分。

媒体和投资者应当充分发挥监管职能,弥补自上而下监管体系的不足。

评论