编译 | 智堡 杨楠

文章要点

-

银行主要持有流动性证券以满足持续的营运融资需求,同时在压力期间满足突发的流动性需求。银行的商业模式决定了它的服务和客户关系,并且这反过来又决定其融资类型和金额。

-

大型银行有一个长期的期望现金水平,并且他们管理实际现金余额接近于其预期数额。

-

在应对准备金缩减时,大型银行可能从整体上改变其流动资产和流动负债的组合,而不是简单地调整超额准备金和国债比例。

-

大型银行对持有现金的机会成本非常敏感,其持有超额准备金而非其他证券 (如国债或政府机构债券) 作为HQLA的意愿,部分取决于它们之间的利差。

联邦公开市场委员会 (FOMC) 最近表示,其目标是在保持充裕准备金供给的制度下继续实施货币政策,尽管目前准备金已远低于近年来的普遍水平。在理解银行系统对实际准备金持有量 (我们称之为银行准备金需求) 的偏好方面,美国大型商业银行的流动性需求发挥着重要作用。

在这篇文章中,一方面,我们将讨论大型银行现金余额的最新变化,以及流动性监管对这些余额的影响。另一方面,我们也会提供一些新的证据,来阐明大型银行如何管理其日内流动性需求。

为什么大型银行的流动性需求很重要?

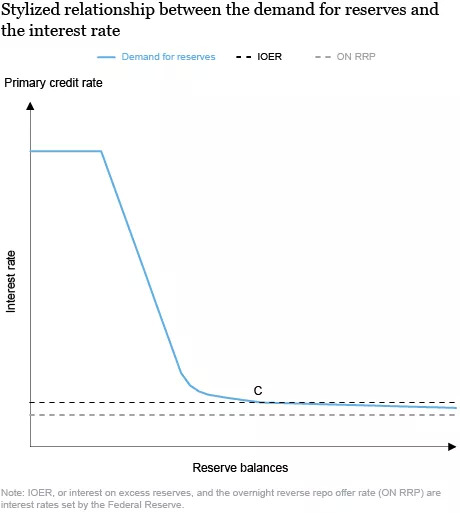

在金融危机之前,准备金数量很少,美联储在准备金需求曲线的陡峭部分操作 (见下图)。相比之下,在当前的货币政策制度中,准备金供给充裕,银行的需求位于需求曲线右侧平坦部分 (下图中C点)。

2019年1月,FOMC表示,打算在充裕的准备金供给制度下继续实施货币政策。在决定美联储未来资产负债表的规模 (进而决定银行体系的准备金水平) 方面,金融机构对准备金的需求预计会发挥重要作用。

如果准备金的供给大幅下降到远低于当前水平 (上图中C的左侧),那么银行愿意支付更高的利率来获得准备金,而准备金的需求可能会对利率更加敏感。准备金的供给需要下降多少会导致这种情况的发生,这部分取决于准备金如何在银行间分配。

尤其是,如果准备金集中在倾向于持有准备金的大型银行之间,那么准备金的供给只需少量下降,需求就会对利率变得敏感。因此,研究大型银行的流动性管理策略,有助于我们理解银行如何应对准备金供给的变化,进而理解准备金的分配如何发生变化。

由于银行必须根据法定准备金要求持有一定量准备金,因此我们关注的是超额准备金——即银行持有超过法定准备金的数量。银行将超额准备金视为现金等价物,因此在应对流动性时也尤其需要。

在下图中,我们使用美联储理事会银行持股公司 (bank holding companies, BHCs) 的合并财务报表 (Y-9C中的资产负债表数据) 来显示银行持有的超额准备金量。虽然这个变量并不完全对应于实际持有的超额准备金,但我们已经 (使用保密数据) 验证了它的趋势与我们提供的相似。

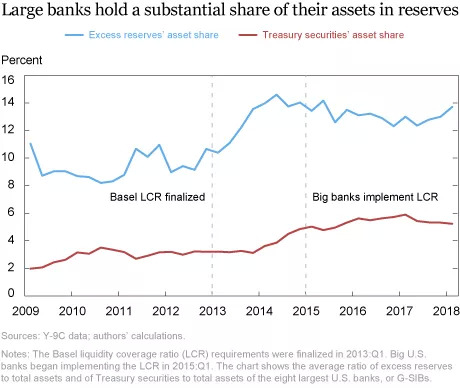

全球系统重要性银行 (globally systemically important banks, G-SIBs) 中的八家美国大型银行,在2009年Q1,以超额准备金形式平均持有其总资产的11%,而在2018年Q1占近14% (下图蓝线)。相比之下,在2009年Q1,美国国债 (也被认为是高流动性资产) 占银行资产的2%,而在2018年Q1占5% (下图红线)。

译者注:2018年的G-SIBs中共有29家银行,其中美国的8家分别是美国银行、纽约梅隆银行、花旗集团、高盛集团、摩根大通、摩根士丹利、道富银行和富国银行。

流动性监管与大型银行的现金余额

今年来的流动性监管影响了银行持有的超额准备金。流动性覆盖率 (LCR) 要求银行持有充足的高质量流动性资产(high quality liquid assets, HQLA),这些资产可在30天内清算,以弥补银行在压力期间的净现金流出。

由于超额准备金计入银行的HQLA要求,受LCR限制的银行有额外的激励持有准备金。实际上,G-SIBs持有的超额准备金份额到2012年底有所增加,早于2013年LCR的最终规定 (参见上图中的蓝线)。

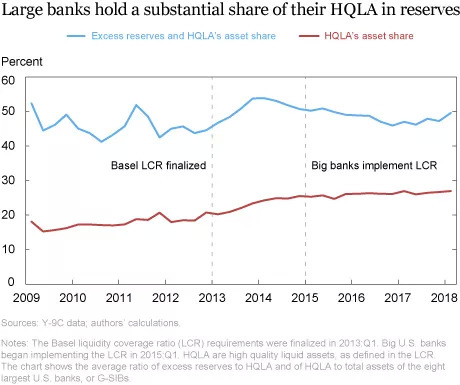

根据LCR规定,我们从Y-9C数据中提供HQLA的粗略估计。由于规定中存在细微差别,我们的数据无法适用,因此采取近似估计。我们发现,由于存在对LCR的预期,HQLA的持有量同样也开始上升 (见下图中的红线),并且大约一半的HQLA需求是通过超额准备金来满足 (见下图中的蓝线) 。

到2015年,当银行开始执行LCR要求时,银行已经调整了其资产持有量,超额准备金的份额和HQLA占总资产的份额已经稳定下来。

准备金总量缩减时期银行现金余额的变化

当准备金供给总量缩减时,大型银行 (受LCR限制) 仍会继续持有准备金来保持HQLA的部分目标。准备金非常具有吸引力,因为它们可以随时用来清偿债务而无须在市场上出售或融资。

当美联储资产负债表收缩时,整个银行系统必须保留较少的准备金,这意味着准备金会更加集中于大型银行。

另一种选择是,大型银行可能持有更多的国债或政府机构债券 (agency securities),以弥补准备金供给的减少。尽管和超额准备金不是同一水平,但这些债券也被认为具有高流动性。

最后,大型银行可能通过减少负债来缩减资产负债表,这会降低其HQLA需求。

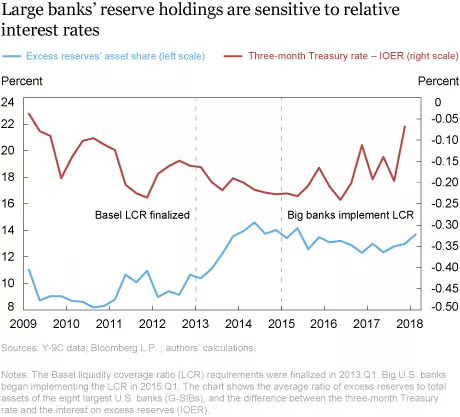

银行持有超额准备金而非其他HQLA (如国债或政府机构债券) 的意愿,部分取决于它们之间的利率差异。在下图中,我们比较了3月期短期国债利率和美联储为超额准备金支付的利率 (IOER)。长期来看,由于短期国债利率相对于IOER (红线) 有所下降,银行持有的超额准备金普遍增加 (蓝线)。

由于大型银行目前会以多种方式满足其HQLA目标,他们可能也会根据自身独特的流动性管理策略,以不同的方式管理自己的准备金。

随着准备金供给总量的减少以及大型银行开始实施流动性监管,他们会根据其业务模式和可替代的流动性工具之间的利率差异来实施各种流动性管理策略。例如,银行可能继续持有大量超额准备金,或者转向持有国债或政府机构债券,或者缩减其资产负债表。

大型银行的现金持有量由什么决定?

银行主要持有流动性证券以满足持续的营运融资需求,同时在压力期间满足突发的流动性需求。银行的商业模式决定了它的服务和客户关系,这反过来又决定其融资类型和金额。我们区分了三种业务模式:

全能银行 (universal banks):如摩根大通等,从事各种业务活动,包括零售银行、商业银行和投资银行;

托管银行 (trust banks):如纽约梅隆银行,专门为机构客户提供投资服务和资产管理;

传统经纪做市商 (legacy broker-dealer):如高盛等,前身是投资银行,在2008年金融危机期间成为银行持股公司 (BHC)。

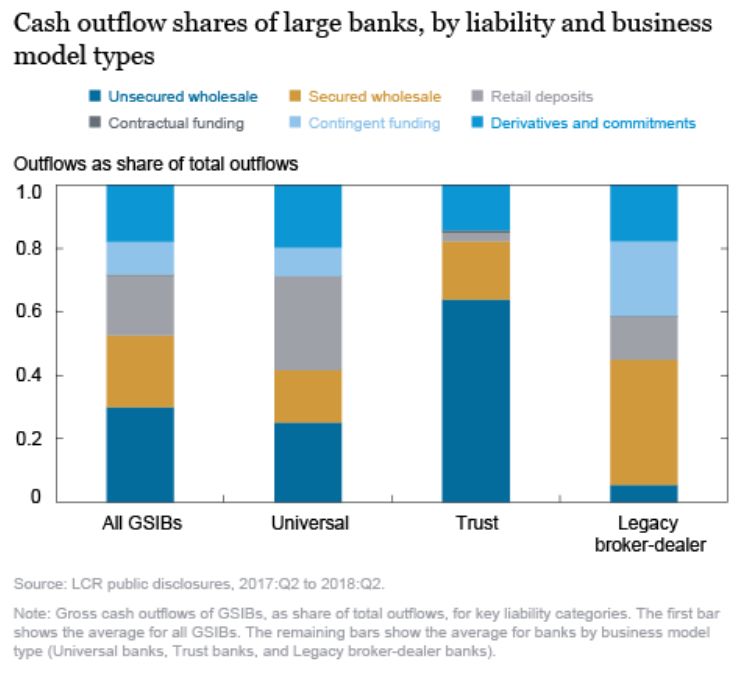

LCR要求银行按照资产负债表的项目,公开其在超过30日的压力期间下,预期的净现金流出。这些季度报告提供了对银行流动性管理决策的见解。

下图显示从2017年Q2 (要求银行报告数据的第一季度) 到2018年Q2,八大银行 (G-SIBs) 主要负债项目总流出量的平均份额。该图同时也给出了三种业务模式中银行每种模式的平均份额。尽管LCR的计算使用净流出 (即净流出扣除现金流入),我们仍关注总流出来突出业务活动的规模。

我们接下来讨论所有G-SIBs中每种负债项目的平均总流出份额以及该项目中占最大份额的业务模式。

无抵押批发融资 (unsecured wholesale funding):例如无抵押债务 (unsecured debt) 和机构存款(institutional deposits),平均约占所有G-SIBs总流出量的30%,约占托管银行总流出量的64%。银行持有现金以抵消这些债务,因为机构存款可能会迅速提走,而且到期债务必须替换或者更新。托管银行还持有业务关系存款 (operational deposits),这是在向其机构客户提供金融服务 (如清算服务和证券结算服务) 过程中获得的。

有抵押批发融资 (secured wholesale funding):例如回购协议 (“repos”) 和证券借贷 (securities lendings),占G-SIBs总流出量的23%,占经纪做市商 (brokder-dealer) 总流出量的40%。经纪做市商是有抵押融资的重要用户,因为他们是证券市场的做市商,同时也协助客户为交易头寸融资。值得注意的是,公开的LCR数据显示,经纪做市商公布了有抵押融资的大量现金流入——例如通过逆回购借出现金——作为净现金流出的计算的一部分。

零售存款 (retail deposits):如经纪存款 (brokered deposits) 和交易存款 (transactions deposits) 以及大额存单(certificates of deposits, CDs),占G-SIBs总流出量的19%,占全能银行总流出量的30%,后者往往拥有大量零售银行业务,为其大部分债务融资。尽管零售存款由FDIC承保,并且历史上即使在危机中也保持稳定,但银行仍对它们持有缓冲垫,因为它们可能会在需要时被提走。

衍生品和承诺款项 (commitment):占G-SIBs总流出量的18%,占全能银行总流出量为20%。银行可以成为其衍生品客户的做市商,也可以使用衍生工具来管理自己的风险。承诺款项包括信贷承诺 (credit commitment) 和承诺流动性便利 (commitment liquidity facility, CLF),其为客户提供承诺的信贷额度。例如,为了满足衍生品头寸的追加保证金要求或者信贷额度的减少而需要现金。

或有融资 (contingent funding):占G-SIBs总流出量的10%,占经纪做市商总流出量的23%。这些是与收购或贷款相关的银行承诺,这些承诺属于或有性质,因为客户经常在短期内使用,然后将其替换为其他融资来源。

大型银行日常现金管理策略

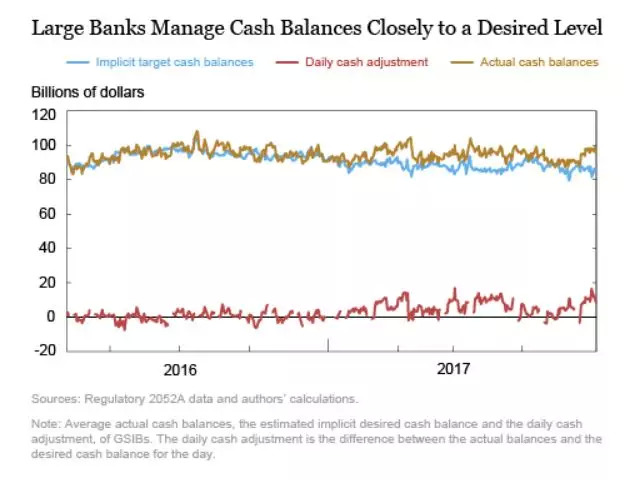

公开报告提供的是截至每个季度末的快照。为了深入了解银行的每日现金管理策略,我们使用2016年至2017年监管报告中有关G-SIBs的商业银行分支机构其流动资产的日内数据。G-SIBs的现金余额非常稳定,但每天会有一些变化。

为了捕捉现金的动态变化,我们使用统计模型,来估计银行所需的每日现金持有量,它是若干因素的函数。这些因素包括银行持有HQLA的预期数量,这是银行为了遵循流动性监管和内部流动性压力测试而持有。如前所述,估计水平还取决于其总“压力”流出 (即压力情景下的预期流出) 的构成。最后,持有可替代流动资产的机会成本 (例如,国债或回购利率与超额准备金的利差) 也很重要。

由于资金冲击和资产负债表项目的其他非预期变化,银行实际的和估计每日所需现金持有量将有所不同。我们假设,当这种情况发生时,银行计划逐步回到隐含的期望水平。我们的统计模型可以同时估计期望水平以及银行在受到资金冲击时的恢复速度。

银行管理现金是否类似于制定一个长期可调整的预期目标?

下图显示,大型银行似乎在管理其现金实际水平 (黄线) 接近于预期水平 (蓝线)。一家银行管理其现金到预期水平的严格程度取决于它的业务模式。例如,对于在资本市场比较活跃的银行而言,现金水平更容易受到市场价格变动的影响,而且每日现金余额更有可能偏离预期水平。然而,平均而言,他们的现金余额非常稳定。当每日现金余额偏离其预期水平 (红线) 时,银行将在6-7天内逐渐恢复到预期水平。

大型银行准备金需求的变化

不同的流动资产在多大程度上可以被替代?我们发现,预期现金余额与银行的美国国债持有量恰恰相反,这表明银行愿意在一定程度上用国债替代现金。一些银行也用政府机构债券代替现金。

在负债端,我们发现银行持有现金缓冲,以应对某些有抵押和无抵押融资项目的流出压力。总体而言,这些结果表明,在应对准备金缩减时,大型银行可能整体上改变其流动资产和流动负债的组合,而不是简单地调整超额准备金和国债。

大型银行的现金管理策略是异质的,并随着时间推移而变化,这表明准备金需求的变化可能是针对特定银行和特定时期的。例如,一些银行一对一替换现金和国债余额,而其他银行则倾向于用国债替代准备金。同样,在负债方面,全能银行的理想现金水平与其预期的零售存款流出量密切相关,而机构存款流出对其他银行更为重要。最后,即使考虑到资产负债表的变化,银行2017年持有的现金余额似乎仍大于2016年。

利率和现金余额

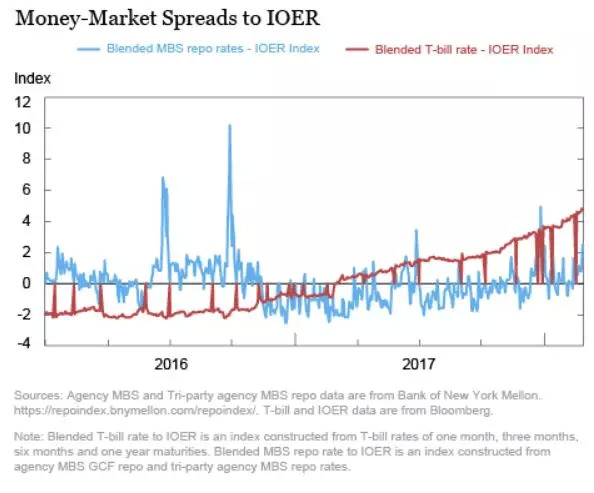

最后,大型银行对持有现金的机会成本非常敏感。例如,当短期国债利率相比IOER有所增加时,银行会在其它条件相同的情况下减少他们持有的现金数量。当回购利率与IOER之间的利差扩大,导致现金的吸引力相对于抵押资产降低时,一些银行也会持有较少的现金。

下图给出了短期国债与IOER、回购利率与IOER的利差。自2017年以来,这些利差 (尤其是国债-IOER利差) 已开始从较低的水平有所扩大。这种利差扩大为银行提供了激励,鼓励他们使用其他具有流动性且与现金类似的资产 (特别是国债) 来代替现金。随着利率的上升,银行负债的成本也会增加,银行有更大的动力将持有的现金资产重新配置为收益率更高的流动资产。

总结

除了满足流动性要求之外,为什么大型美国银行持有相当数量的低收益现金 (译者注:此处现金指的是广义的现金)?我们的分析显示,大型银行有一个长期的期望现金水平,并且他们管理实际现金余额接近于其预期数额。然而,随着每家银行的资产负债表的组成 (通常反而更多受到业务模式影响) 变化,以及持有现金相对于盈利资产的机会成本变化,预期数额也在改变。

来源:

Jeffrey Levine and Asani Sarkar, "Large bank cash balances and liquidity regulations", Federal Reserve Bank of New York Liberty Street Economics, July 15, 2019.

Jeffrey Levine and Asani Sarkar, “How Do Large Bank Manage Their Cash?” Federal Reserve Bank of New York Liberty Street Economics, July 17, 2019.

本文首发于智堡公众号:zhi666bao。

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

评论