文|五谷财经

8月9日,安琪酵母(600298.SH)股价突然下跌,最终收于26.9元/股,跌幅在9.85%左右,距离跌停仅一步之遥,部分股民直言:“一脸懵”。

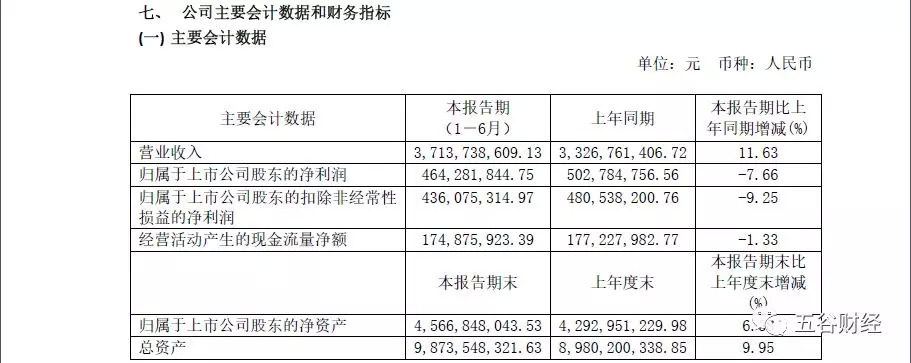

然而,8月9日晚间,安琪酵母就发布了2019年半年度报告,实现营业收入约为37.14亿元,与去年同期33.27亿元相比,增幅在11%以上;归属于上市公司股东的净利润约为4.64亿元,相较于2018年上半年5.03亿元,降幅在7%以上。股民表示:“难怪白天股价大跌”!

对此,安琪酵母方面表示,报告期内,公司保持稳定健康发展趋势,主导产品收入持续增长,利润总额比去年同期有所增长,基本实现了半年度经营目标,但是公司净利润同比出现下降,毛利率和净利率也有所下滑,主要原因是安琪俄罗斯糖蜜价格上涨,安琪埃及本币升值,导致原材料成本上涨;国内多工厂提前集中进行大修;安琪伊犁因环保原因限产导致其成本上升,利润下滑;市场开发难度增加,投入加大,导致销售费用增幅较大;新产品试验等投入增加,导致研发费用增幅较大;母公司待弥补亏损抵扣额度使用完毕,利润同比增幅较大,以及安琪俄罗斯本期实现盈利导致所得税费用增加。

盘后数据显示,北向资金位居买一席位,买入1.04亿元同时卖出3392万元。机构资金方面,一机构席位买入3739万元,两机构席位合计卖出6837万元。这与安琪酵母不及预期的净利有着直接关系。

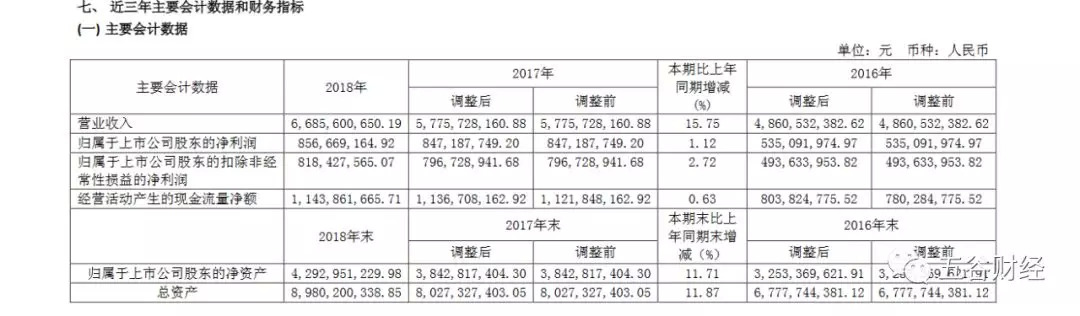

《五谷财经》统计发现,2015年到2018年,安琪酵母归属于上市公司股东的净利润,各自约为2.8亿、5.35亿、8.47亿和8.56亿元,增幅各在90%、91%、58%和1%左右。

从以上数据就能发现,2015年和2016年,安琪酵母的净利增幅都在90%以上,而2017年则开始出现下滑,但依然保持双位数高速增长态势,然而,2018年的净利增幅仅为1%,增幅几乎可以忽略不计。

至于安琪酵母2018年净利增幅过低,东北证券在研报中指出,2018年,受环保政策影响,伊犁子公司限产40%,而伊犁则是安琪酵母旗下毛利率最高的分部;另外,糖蜜原材料、汇率变动等因素均导致了安琪利润率的下降;最后,期间费用上升也对净利产生一定影响。

经过三十多年的发展,安琪酵母已成为中国酵母的代名词、成为中国制造的国际新名片,全球知名的国际化、专业化酵母大公司。安琪酵母在至少15个国家市场占有率第一,并成功进入美国、欧洲、日本等发达国家和地区。

因此,近年来,安琪酵母也被称为“白马股”,但是,资本市场不能指望任何一只白马股永远增长,白马股也有马失前蹄的时候。

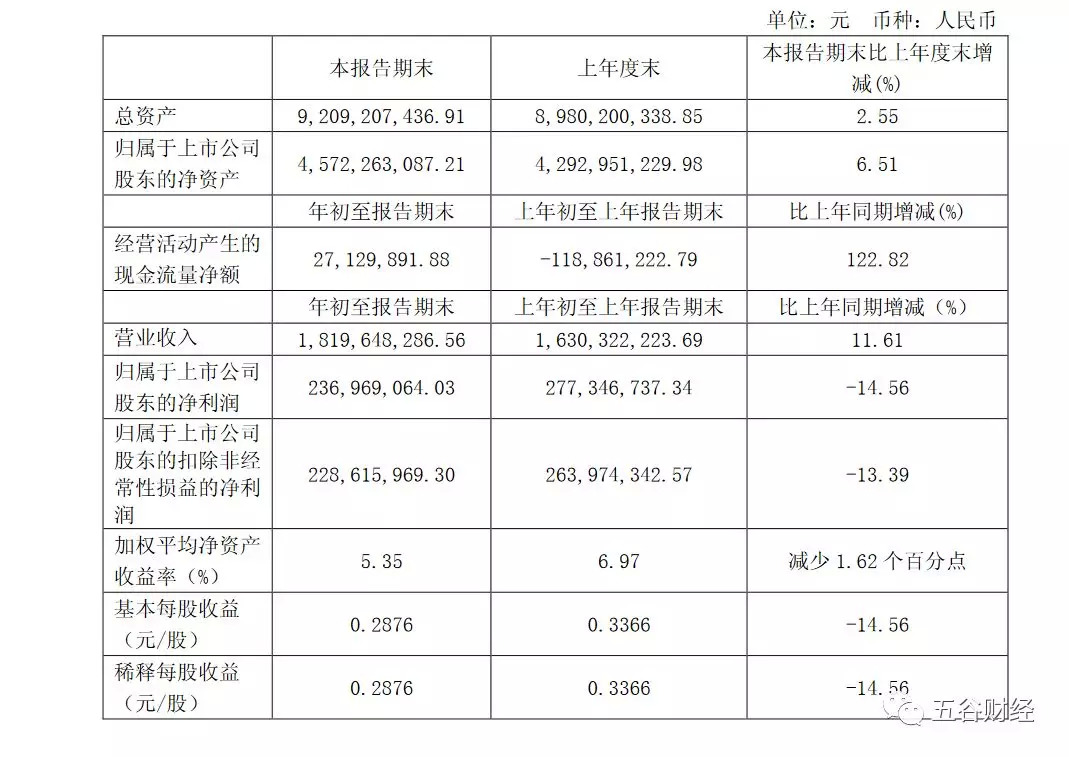

数据显示,2019年第一季度,安琪酵母实现营业收入接近18.2亿元,与去年同期16.3亿元相比,增幅在11%以上;归属于上市公司股东的净利润接近2.37亿元,相较于2018年第一季度2.77亿元,降幅在15%左右。

东兴证券在研报中表示,安琪酵母2019年第一季度的净利降幅较大,一方面是因为2018年同期所得税有抵扣因素,另一方面是国家医药政策的变革使保健品销售之前的部分成本计提到了费用端,再加之安琪酵母产能投产折旧计提增多等因素所致。

粗略计算一下,2019年第二季度,安琪酵母归属于上市公司股东的净利润2.27亿元,与去年同期2.26亿元相比,出现微增。也就是说,与2019年第一季度相比,安琪酵母2019年二季度净利有所改善!

对此,华创证券在研报中表示,安琪酵母的毛利率水平总体稳定在36%-40%的水平,上游糖蜜成本波动趋缓、国内良好的提价能力以及业务多元化发展均有望保证毛利率水平,同时规模效应有望控制费用率,未来利润率将有望维持稳定。

针对以上因素,2019年下半年,安琪酵母方面透露,将继续贯彻落实年度经营计划,强化“上销量”的市场开发措施,持续降低成本,控制费用增幅,加快产品升级改进和新产品开发速度,解决重大技术和管理难题,持续推进增收节支和降本增效,努力提高公司盈利水平,争取完成全年经营目标。

据悉,2015-2017年,安琪酵母的产能扩张阶段带来高业绩弹性,但是,本轮周期产能提升幅度较前期有所放缓,预计未来3年酵母产能年均提升8%,国内酵母需求增长仍可保持10%增速,国外市场空间更大。

因此,业界人士告诉《五谷财经》,在产能偏紧情况下,预计通过提升品种结构、调整产品价格等措施实现稳健的业绩增长,加上下游保健品等C端业务增长较快,安琪酵母未来三年百亿收入目标明确,全年收入增长15%指引仍有望完成。

评论