一个家庭往往有三类角色,夫妻、孩子和老人。今天,我们先来聊一聊夫妻这个角色如何配置保险。夫妻是一个家庭的中流砥柱,他们是家庭的收入来源,肩负家庭的责任。所以,他们是一个家庭里,应该最优先配置保险的角色。

夫妻面临两类风险:

1、由于意外或者疾病造成身故,导致家庭的收入下降,造成家庭责任变得难以承担

2、意外或者疾病没有身故,但是导致大量的医疗费支出,为家庭带来巨大的负担

这两类风险都可以用不同类型的保险产品来转移给保险公司的。

接下来,我们一起看一个案例:

家庭收入情况:丈夫张先生,30岁,年收入20万元;妻子王女士,30岁,年收入10万元。

家庭负债:房贷100万元,车贷10万元,没有消费贷。

子女情况:孩子6岁,成年前预计所需费用40万元。

赡养老人情况:预计需要30万元。

夫妻保障规划的正确打开方式如下:

首先我们来分析下这对夫妻的家庭责任是什么?

一个家庭的责任是当前的负债,以及未来必须的花费之和。

在这个案例里,负债是100万元的房贷和10万元的车贷。未来必须的花费是孩子所需要的40万元,以及赡养老人所需要的30万元。这些全部加起来,这个小家庭的责任一共是180万元。

其次如何通过保险转嫁风险?合理规划优先保障!

生活变幻莫测,如果夫妻不幸遭遇意外或者疾病身故,这180万元责任就面临着无人承担,或者部分无人承担的风险。

应对身故的险种有哪些?

1.寿险,寿险是只要身故就赔钱,无论引起身故的原因是疾病还是意外。

2.意外险,而意外险一般是意外引起的身故才赔钱,疾病引起的身故是不赔的。当然,一些有特殊条款的意外险除外。

合理规划,配置顺序。

1.寿险:

总保额的设定要超过家庭责任的180万元。这180万元建议按照夫妻收入比例在夫妻间分配。 比如张先生和王女士的收入比例是2:1,所以这180万元保额可以有大约120万元分给张先生,60万元分给王女士。也就是说,张先生应该配置保额不低于120万元的寿险,王女士应该配置保额不低于60万元的寿险。此外,如果保费预算相对宽裕,可以进一步提高张先生的保额。

2.意外险:

对于意外险,如果配合寿险和百万医疗险,那么意外险的保额只需要覆盖3年的收入损失就够了。对于张先生来说,3年的年收入是60万元,因此意外险的保额应该是60万元。对于王女士来说,3年的年收入是30万元,因此意外险的保额应该是30万元。

3.重疾险

接下来,我们来配置重疾险。如果配合百万医疗险,重疾险的保额只需要覆盖3年的收入损失就够了。因此,张先生的重疾险应该配置60万元的保额,王女士的重疾险应该配置30万元的保额。当然,如果保险预算充足,重疾险的保额最好可以达到5年的收入损失。也就是说,张先生的重疾险可以配置100万元的保额,王女士的重疾险可以配置50万元的保额。

4.医疗险,关注免赔额

最后,我们来分析医疗险。医疗险的保额之前说过了,建议定为100万元,因为需要配合意外险和重疾险,把残疾和重大疾病相关的医疗费都覆盖掉。请注意,这个100万元是每年的报销额度为100万元,不是终身累计100万元。对于绝大部分情况,每年100万元肯定是够用的,你需要多花点时间去考虑的是 “免赔额”。保险公司之所以设置了“免赔额”,是为了满足两类不同的需求。

一类人希望只要买了保险,就尽可能的少承担医药费。对于这类朋友,你应该选择“免赔额”为零的医疗险。但是,同样保额的医疗险,“免赔额”为零的要比“免赔额”不为零的贵不少。比如同样保额是100万元的医疗险,“免赔额”为0的话,每年的保费是2000多元,如果“免赔额”是1万元的话,每年的保费只有300多元。

有些人觉得1万元的医药费如果真的发生了,我也能负担的起。我只需要万一出现了医药费特别高的情况,保险公司帮我负担就行了。对于这类朋友,你应该选择“免赔额”不为零的医疗险,因为保费会便宜很多。

回到我们的案例中,假设张先生身体比较健康,他选择了“免赔额”为1万的医疗险。而王女士身体比较弱,经常会得这样那样的小病,于是,她选择了“免赔额”为零的医疗险。

那么,我们整体的配置清单也就出来了

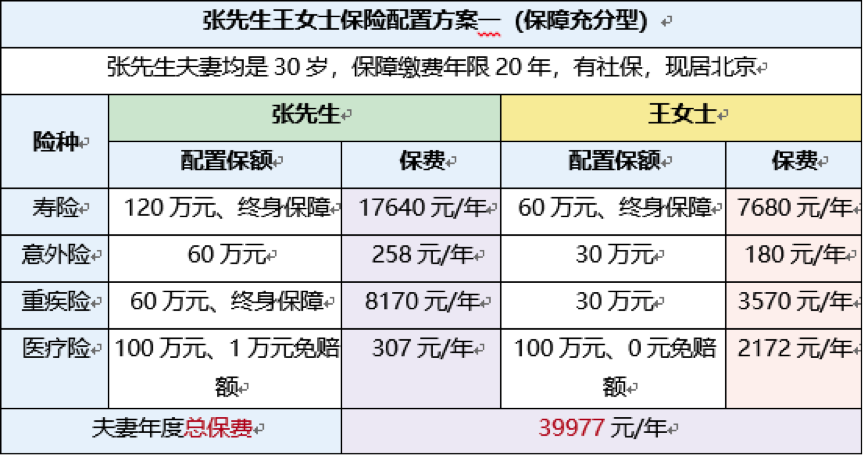

根据以上险种配置的顺序及保额配置建议,我们可以给张先生夫妇规划方案了:

1.先按照张先生家庭预算充足,保障充分的计划来配置:

那么大家可能想问是否可以把保费降低些呢?有没有什么办法呢?是有的。如果我们愿意在保险条款上做一些优化,保费就会下降很多。最有效的做法是调整寿险和重疾险的保障周期。

2.预算有限的保险配置方案

那么如果预算不充足,可以再把重疾险的保障周期也改成定期。不过,这样做的坏处是万一退休以后得了重大疾病,保险公司就不管了。 如果把寿险和重疾险的保障周期都从终身改为定期,我们的方案就变成了下面这样。

最终是选择保障更全的第一种方案,还是选择成本更低的第二种方案,又或者采取两个方案的折中方案,这就要你根据自己的具体情况来衡量了。

顺便说一下,刚才提到的这两套方案里的产品都是用数据模型,从2000多只产品中智能筛选出来的。如果你希望我们可以针对你的情况,给出个性化的方案,欢迎向专业保险师咨询。

来源:宜人财富

评论