作者:誉凝

很多业务伙伴在展业过程中常常会被问及:流产意外险赔不赔啊?自杀寿险赔不赔啊?椎间盘突出症医疗险赔不赔啊?

很多客户在保险咨询过程中常常问到:出去潜水赔不赔啊? 生孩子赔不赔啊?去医院做整容的医疗费用赔不赔啊?

这些问题就牵扯到我们今天要说的话题:“责任免除”,简称“免责”。通俗来说就是,虽然我们签订了保险合同,但是这一部分我不能赔!

今天就来聊聊保险责任中哪些情况不赔!

保险责任是否理赔也要看保的保险类别是什么,不能一概而论。

因保险类别不同,责任免除范围略有不同。

什么是责任免除

责任免除,又称为“除外责任”,是指在保险条款中列明的,保险人不予承担赔付责任的范围。在保险合同中,保险人明确了保险责任范围之后,通常会采用列举的方式列明其责任免除的范围。

保险责任免除主要包括法定和约定的责任免除事由。法定免责事由是指《保险法》规定的保险人责任免除事项,主要涉及以下几方面:

常见法定责任免除情况

违反告知义务:

投保人故意或者因重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险欺诈:

未发生保险事故,被保险人或者受益人谎称发生了保险事故,向保险人提出赔偿或者给付保险金请求的,保险人有权解除合同,并不退还保险费。

投保人、被保险人故意制造保险事故的,保险人有权解除合同,不承担赔偿或者给付保险金的责任;除保险法第四十三条规定外,不退还保险费。

保险事故发生后,投保人、被保险人或者受益人以伪造、变造的有关证明、资料或者其他证据,编造虚假的事故原因或者夸大损失程度的,保险人对其虚报的部分不承担赔偿或者给付保险金的责任。

投保人、被保险人或者受益人有前三款规定行为之一,致使保险人支付保险金或者支出费用的,应当退回或者赔偿。

故意行为:

投保人故意造成被保险人死亡、伤残或者疾病的,保险人不承担给付保险金的责任。投保人已交足二年以上保险费的,保险人应当按照合同约定向其他权利人退还保险单的现金价值。

受益人故意造成被保险人死亡、伤残、疾病的,或者故意杀害被保险人未遂的,该受益人丧失受益权。

自杀行为:

以被保险人死亡为给付保险金条件的合同,自合同成立或者合同效力恢复之日起二年内,被保险人自杀的,保险人不承担给付保险金的责任,但被保险人自杀时为无民事行为能力人的除外。

保险人依照前款规定不承担给付保险金责任的,应当按照合同约定退还保险单的现金价值。

犯罪行为:

因被保险人故意犯罪或者抗拒依法采取的刑事强制措施导致其伤残或者死亡的,保险人不承担给付保险金的责任。投保人已交足二年以上保险费的,保险人应当按照合同约定退还保险单的现金价值。

约定的其他责任免除事由则由保险公司在保险合同中另外进行说明。

根据我国《保险法》第十七条第二款规定:“ 对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

由此可见,保险人对合同约定的责任免除条款应尽到明确说明义务,如果未尽说明义务,免责条款不生效,保险人仍要承担相应保险责任。因此在保险条款中,责任免除等重要事项一般都会被醒目标注。

这就需要消费者在阅读保险合同时引起足够重视,在仔细阅读了解此类保险什么情况可以赔,什么情况不能赔之后,再根据自身需求进行保险挑选。消费者购买保险主要是为了规避风险,如果自己的保险需求在责任免除范围内就没有购买此类保险的必要了。

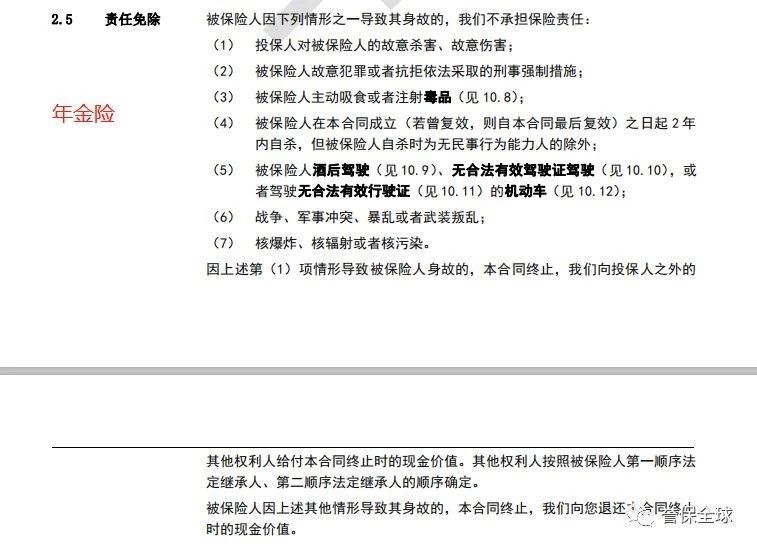

约定责任免除情况

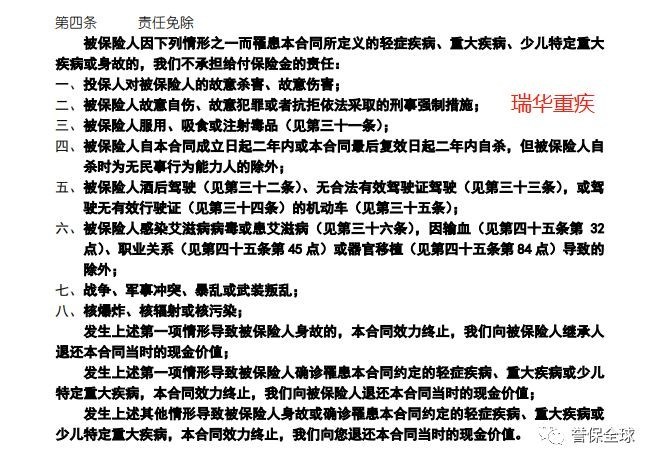

常见的重疾险为例:

各家保险公司根据自己的情况有所取舍和增删:

而下面这款重疾险的责任免除中却没有第9项:

这款少儿重疾险首创承保客户投保时未发现的先天性疾病导致的重疾或者轻症!

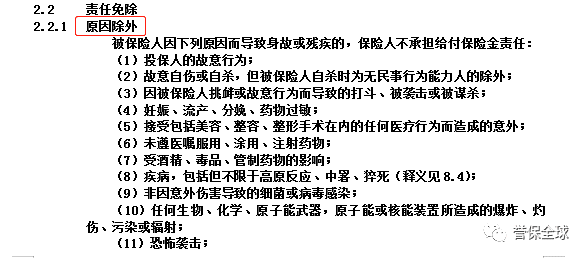

常见的百万医疗险为例:

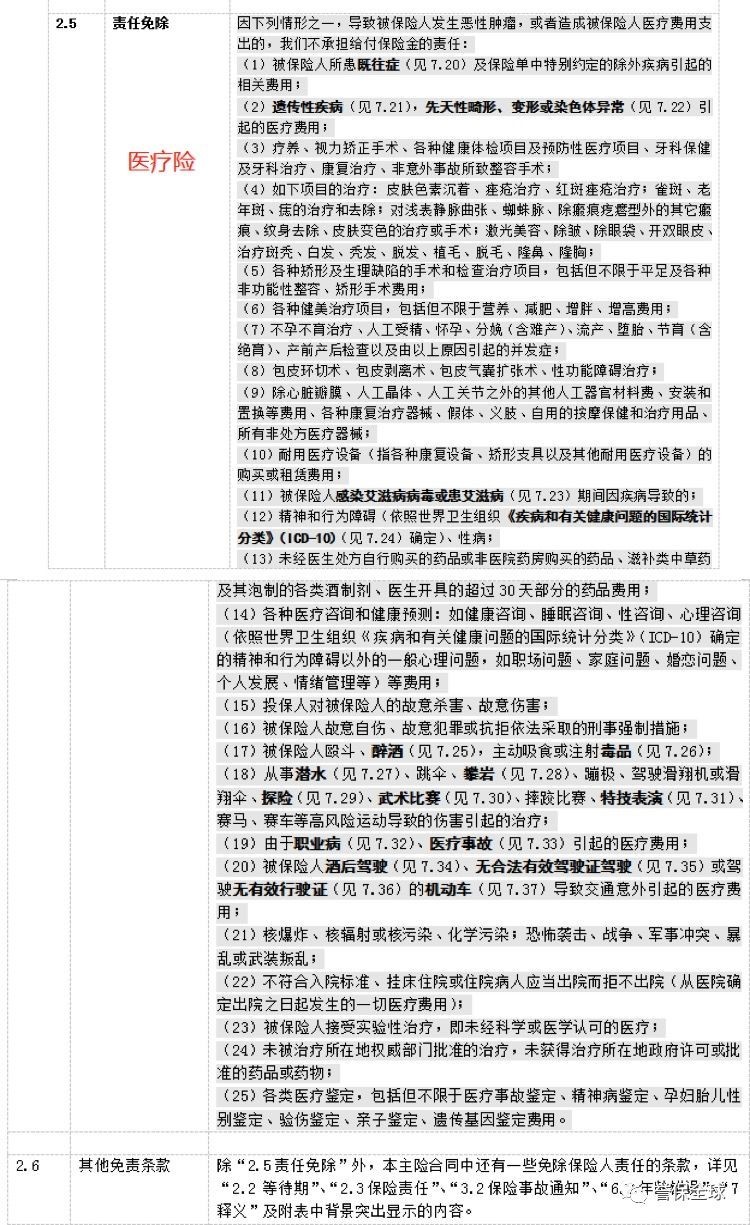

由于保障范围广,覆盖所有疾病的住院治疗费,保费低保额高,为控制理赔风险,保险公司只能扩大免责范围

高危运动:被保险人从事潜水、跳伞、攀岩、蹦极、驾驶滑翔机或滑翔伞、探险、摔跤、武术比赛、特技表演、赛马、赛车等高风险运动。

妊娠方面:被保险人怀孕、流产、节育、分娩(含剖宫产)、不孕不育治疗、人工受精以及由以上原因导致的并发症。

疗养康复及整形性质的就诊:脱发治疗,美容,整形,矫形,洗牙、正畸、烤瓷牙、镶牙等牙齿保健和修复,视力矫正,安装义眼、义肢、助听器等康复性器材引起的医疗费用,但因意外伤害所致的矫形手术、外科整形手术除外。

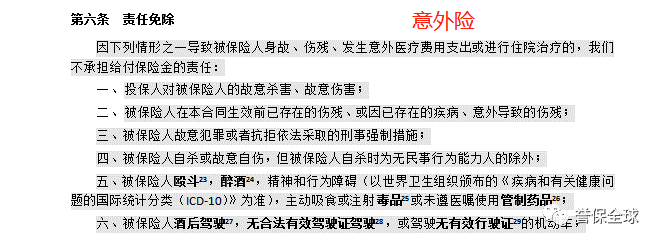

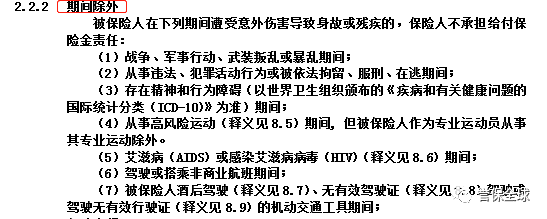

常见的意外险为例:

意外险的免责条款,与医疗险、重疾险有相同之处,也有所区别。

区别在于,医疗险、重疾险、寿险多为“原因免责”,即发生条款中所列情况则不予赔付。

而意外险有专门的“期间免责”,例如,存在精神和行为障碍期间免责、在醉酒或受管制药物影响期间免责、置身于任何飞机或空中运输工具(以乘客身份搭乘民用或商业航班者除外)期间免责等。

以人保财1-4类个人意外险为例:

(人保财1-4类个人意外险的免责条款)

除了特殊期间的免责,考虑到人们生活常识与保险定义的区别,意外险还增加了一些免责条款,比如食物中毒、高原反应、药物过敏、中暑、猝死、医疗事故免责,因为这些都不符合意外的定义(外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件),但是为了避免纠纷,特地列在免责条款之中。

高原反应是疾病,不是意外;药物过敏是自身免疫系统的问题,不是意外;猝死必然是疾病引起的,不是意外。

保险合同中的免责条款分为法定条款和约定条款,因此,在购买保险时看清楚保险责任:保什么,不保什么,至关重要。

作为客户很多时候并不会关注保险责任免除情况,而盲目购买,造成出险后理赔难的境地,无形中购买的保险也变成了一次乐捐行为,所以买保险的正确打开方式还是要寻求专业保险经纪人的帮助,明明白白购买保险。

来源:顾问云

评论