文|五谷财经

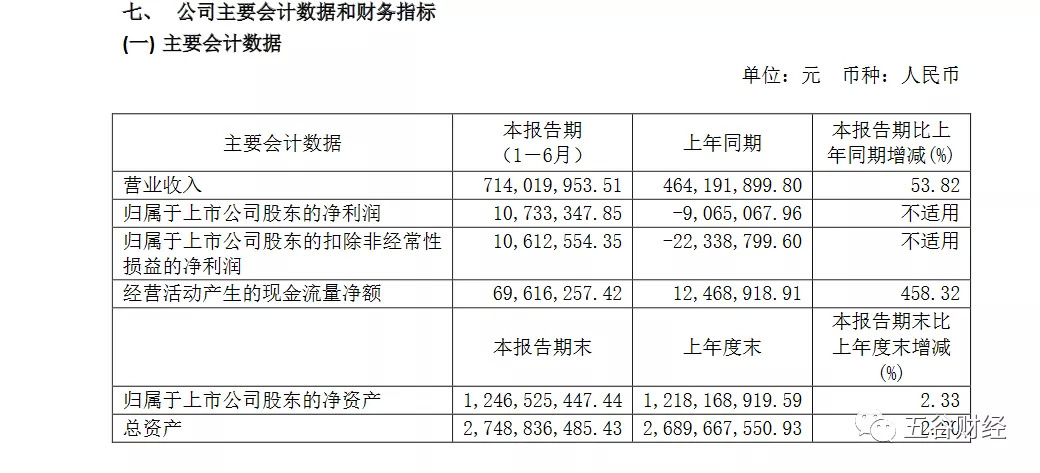

8月14日晚间,妙可蓝多(600882.SH)发布了2019年半年度报告,实现营业收入约为7.14亿元,与去年同期4.64亿元相比,增幅在54%左右;归属于上市公司股东的净利润不到0.11亿元,相较于2018年上半年约为-0.09亿元,成功扭亏为盈。

对此,妙可蓝多方面表示,2019年上半年,公司继续加快以奶酪为核心的特色乳制品战略布局,积极进行产品升级和渠道建设,并开启品牌全面建设之元年,主力零售产品奶酪棒的快速增长,助力公司在奶酪零售渠道突破发展。

数据显示,2019年1-6月,妙可蓝多实现营业收入约为7.14亿元,同比增长54%左右,其中奶酪板块实现收入3.41亿元,同比增长113%左右,核心单品奶酪棒销售收入1.66亿元元,同比增长449%左右。

妙可蓝多方面指出,上半年公司奶酪业务整体保持高速增长,零售端成为驱动公司奶酪业务的核心因素,其中奶酪棒作为拳头产品于去年推向市场,凭借其出色的产品力和营养健康等卖点,获得消费者高度认可,成功打造出公司继马苏里拉后又一过亿大单品。

今年上半年,随着产品精进和传播推广,妙可蓝多的奶酪棒继续呈现爆发增长态势,销售收入同比增长449%左右,助力妙可蓝多在奶酪零售市场取得突破。

数据显示,2019年上半年,妙可蓝多的奶酪销售收入中零售产品占比提升至59%,首次超过餐饮端。

妙可蓝多方面表示,2019年,公司开启了品牌全面建设,广告宣传片陆续登陆主流媒介,并进行了形式多样的网络创新营销,消费者对奶酪的认知显著增强,公司国民奶酪的品牌定位及“奶酪就选妙可蓝多”的价值诉求深入人心,引领中国奶酪行业发展。另外,上半年公司完成更名,从而能够更准确地反映核心产品品牌,有利于提升公司在市场上的辨识度和市场影响力。

据悉,奶酪位于乳业消费金字塔的顶端,国内消费基础已经具备,同时,奶酪营养附加值高,位于乳品营养价值链顶端,也位于乳品消费金字塔顶端。

业内人士告诉《五谷财经》,国内乳制品消费总量已高,高端白奶和酸奶消费成熟,结构升级成为乳品发展主旋律,奶酪消费前景看好;目前奶酪消费在餐饮端已经稳步渗透,零售端产品形态日趋丰富,随着儿童奶酪的培育,渠道下沉加快,奶酪整体消费有加快态势。

不过,随着海外奶酪品牌大举进军中国、国内大型乳制品企业纷纷关注奶酪领域,未来市场竞争将会加剧;同时,消费者对于奶酪产品的了解程度加深,将会带来市场细化程度的提高,这将对妙可蓝多的利润与销售额造成直接的压力,也会影响妙可蓝多的发展速度。

对此,妙可蓝多方面透露,公司将加强对市场的深入研究,广泛布局,紧抓市场热点,不断推陈出新,满足市场新的需求。

安信证券在研报中指出,妙可蓝多的奶酪业务先发优势明显,2017年便开始拓展零售渠道,儿童奶酪成先锋;2018年儿童奶酪产能逐步加快建设和投产,加大招商和渠道下沉;2019年营销投入加码,率先投放央视和分众媒体资源。“妙可蓝多目前通过领先的线上布局、超前产能建设、全面的渠道下沉和强媒体投入抢先消费者心智占有,多维度构筑起先发优势。”

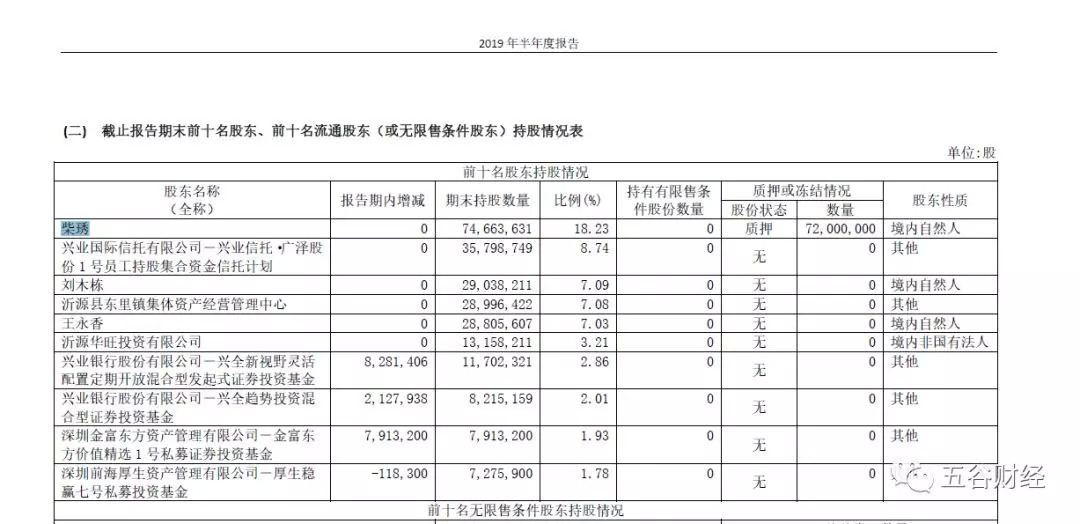

《五谷财经》注意到,截止2019年上半年末,柴琇持有妙可蓝多的股份数量约为7466.3631万股,持股比例为18.23%,位列第一大股东。但是,柴琇已经将7200万股股票质押,质押率在96%以上。

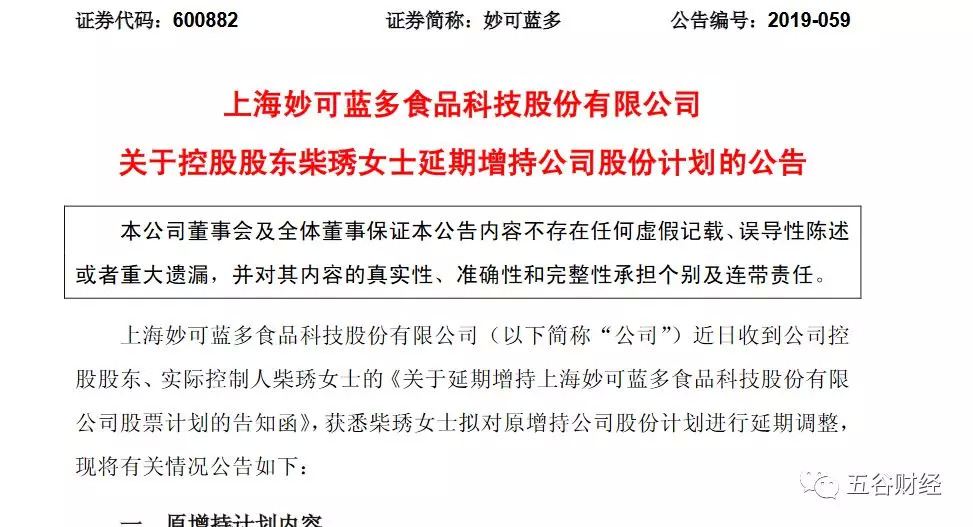

值得关注的是,6月28日,妙可蓝多发布公告,日前收到公司控股股东、实际控制人柴琇女士的《关于延期增持上海妙可蓝多食品科技股份有限公司股票计划的告知函》,获悉柴琇拟对原增持公司股份计划进行延期调整。

基于对妙可蓝多持续稳健发展的信心和对公司长期投资价值的认可,自2018年7月18日起的未来6个月内,柴琇宣布拟通过法律法规允许的方式(包括但不限于集中竞价交易和大宗交易等方式)增持妙可蓝多股份,累计增持数量不少于410万股、不超过1232万股(含2018年7月18日已增持股份)。

自2018年7月18日起,柴琇已通上交所集中竞价交易系统增持了妙可蓝多股份266.3631万股,合计约占妙可蓝多总股本的0.65%,占增持下限股份数的64.97%。

不过,截止公告发布之日,柴琇增持妙可蓝多的股份总数尚未达到增持计划下限,即不少于410万股。

对此,妙可蓝多方面表示,在原定增持计划期间内,由于公司定期报告窗口期、重大资产重组敏感期等因素的影响,导致能够增持公司股份的有效时间缩短,增持主体在原定期限内未能完成原定增持计划;为了维护广大投资者的利益,本着诚信履行承诺的原则,柴琇于2019年1月16日向公司发出书面告知函,将原增持计划的实施期延长6个月,即增持计划的期限延长至2019年7月17日。

然而,在经前次延期后的股份增持计划实施期间内,由于妙可蓝多正在持续推进重大资产重组事项,受公司重大资产重组敏感期的影响,柴琇仍难以在原定期限内完成增持计划。

为此,柴琇宣布,拟将上述增持计划的实施期再次延长,即本次增持计划再延期6个月,即于2020年1月17日前完成实施,除此之外原增持计划其他内容不变。

评论