作者:张大虾

之前的文章《从美国保险市场,我们能学到什么》大虾对美国保险市场做了一个整体性的介绍,有不少读者在后台留言,问中国内地、中国香港和美国的产品对比是如何的,其实大虾本身对产品片面对比并不感冒,各有优劣势,各有适合的群体,但是既然各位看官要看对比,那咱还是做个对比,以便各位读者有直观的认识。

但是提前要说明的是,因为三地产品在生命表假设、监管政策、产品形态方面也各有不同,并且保险的分红收益或者利息收益都是不确定的,大虾我也只能从目前的利益演示表来进行收益方面的对比。所以分红水平基本仅代表产品过往的实现率,并不能代表未来,在此也提前说明仅仅作为参考。

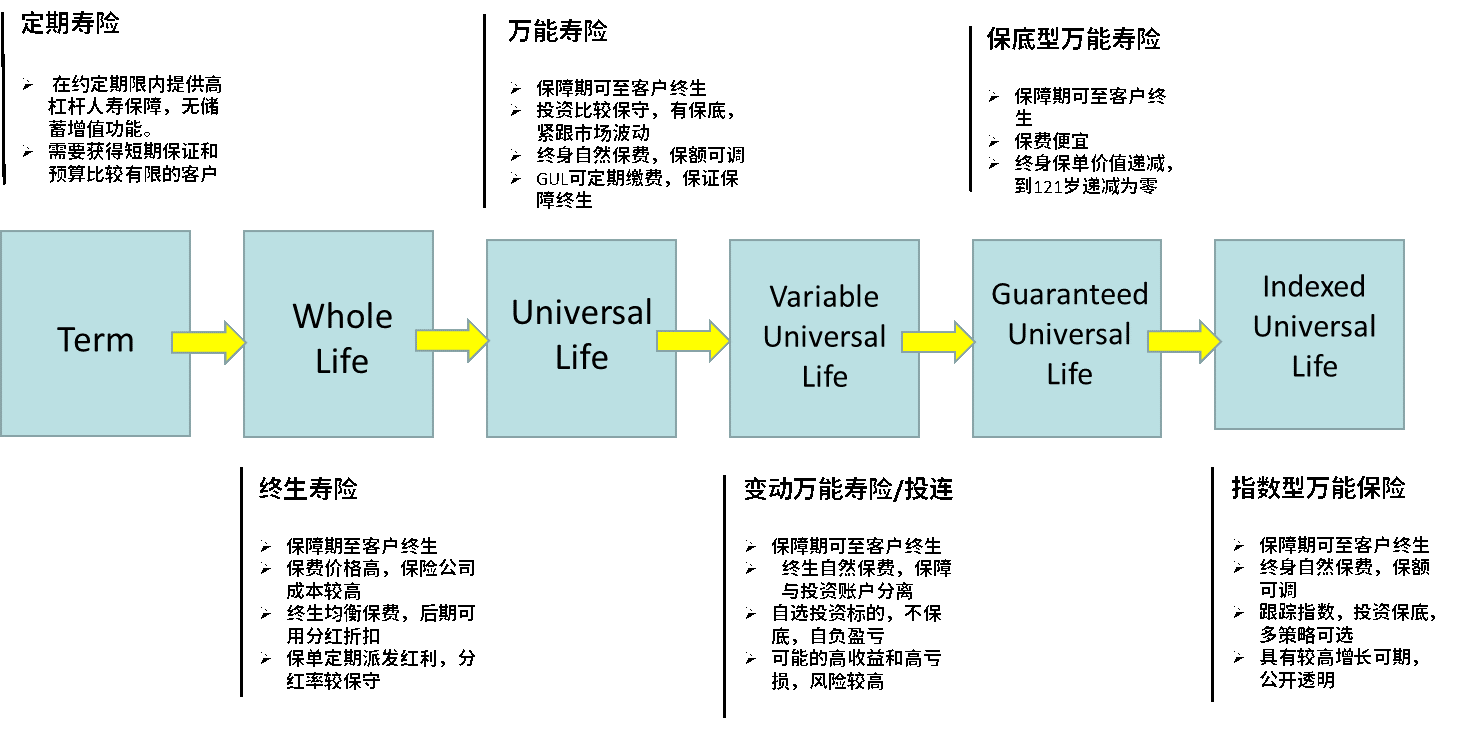

首先我们看一下美国的人寿保险种类,美国因为其发达的金融市场,所以其保险产品的设计也是相当超前的,美国的保险种类和发展轨迹基本如下图。

根据上图我们可以看到,如GUL(保底型万能人寿)、IUL(指数型万能人寿)目前内地和香港是没有同类产品的,而美国本身IUL是目前市场的主流产品。

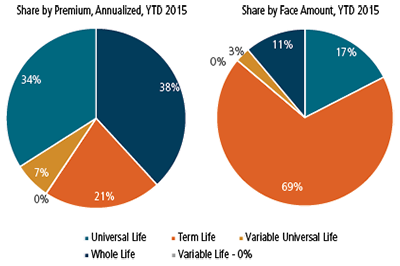

根据市场调研公司Wink的调查,指数型保险销售了21亿美金,这其中指数型万用寿险IUL占了99%。而IUL的保费占了全部万用寿险的66%。

在市场占比上,以保费划分,UL 34%,TF 21%,VUL 7%,WL 38%;

而以保单承保保额划分,由于定期寿保费便宜,杠杆较大,所以保额占比较大,具体为UL 17%,TF 69%,VUL 3%,WL 11%。

(来源:https://www.scorgloballifeamericas.com/en-us/knowledgecenter/Pages/Life-Insurance-Market-2015.aspx)

三地热销产品对比

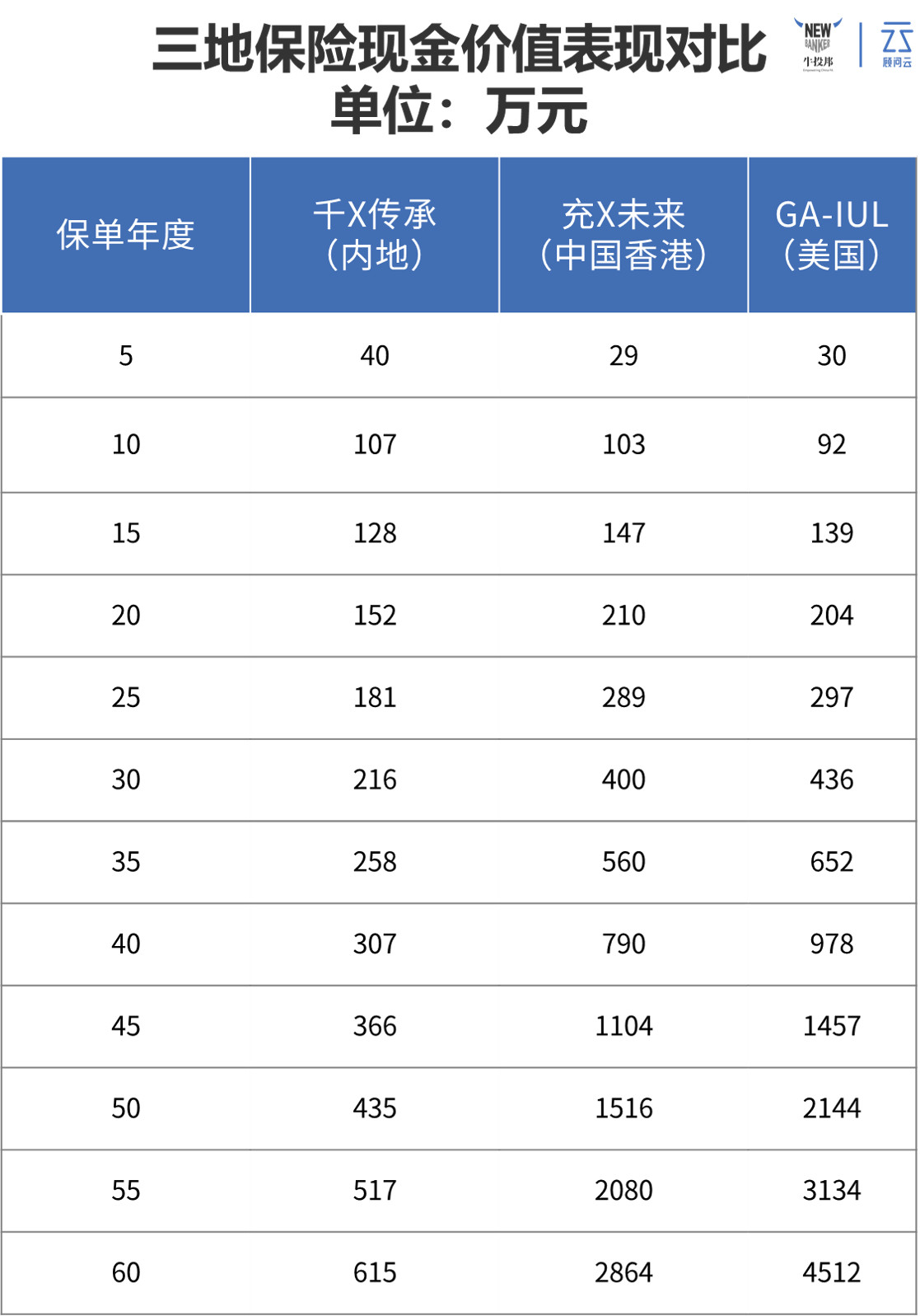

为了看出美国保险的优势,我们拿中国最喜欢购买的全球大西洋人寿(Global Atlantic)的产品,和内地及香港的同类热销产品做个对比。为此大虾选择了内地X泰人寿的一款千X传承的增额终身寿,该产品是以4.025%的最高精算利率来做的。

香港的大虾选择了热销的X邦产品充X未来作为标的。

也许有人说你应该从学术角度来比,别拿不同类型产品对比。但是大虾我也很无奈啊,因为内地和香港都没有IUL嘛,所以只能拿热销产品对比。

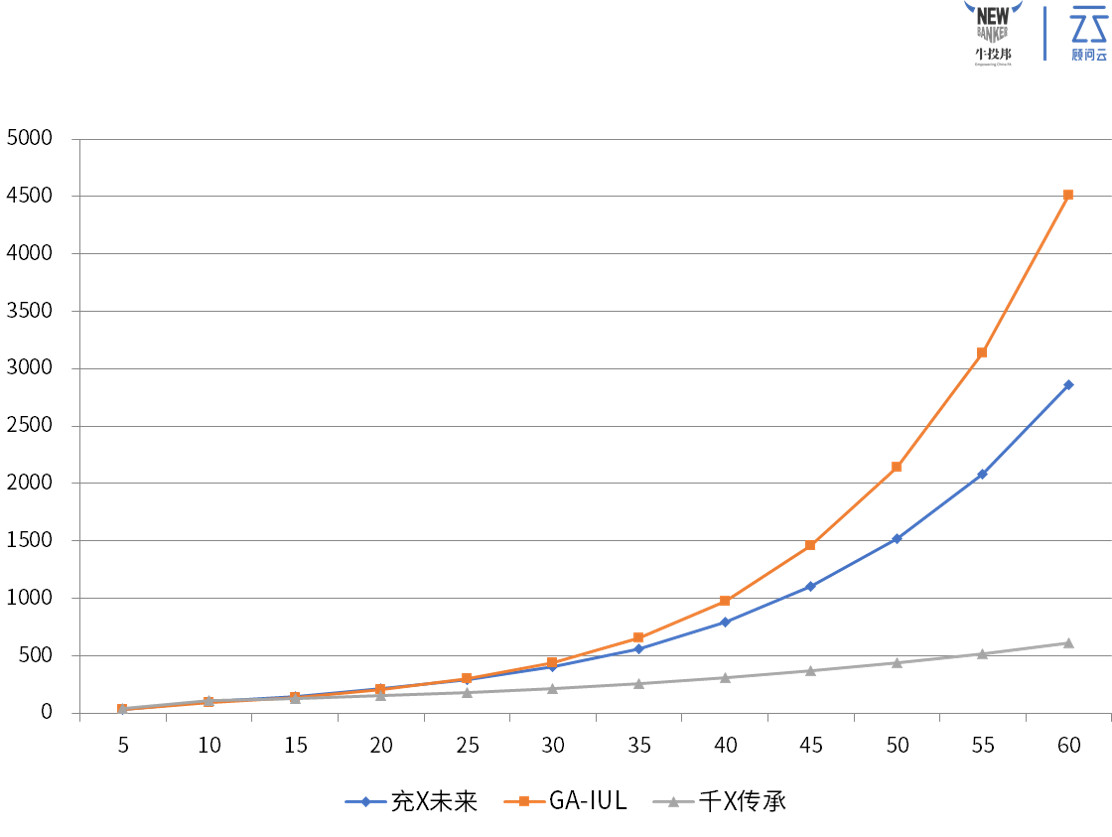

我们以40岁不吸烟男性,10年缴费,年缴保费10万元来做一个测算,按照不同保单年度,其身故给付情况如下表:

由上图可以看到,在身故给付表现,千X传承(内地)表现与储蓄险还是比较接近的,而其后期的价值增长能力比香港的储蓄险要差上不少,香港储蓄险在长期来看收益基本在6%以上。而IUL的表现就比较亮眼了,前期的保障杠杆非常高,而后期的保障价值的增长也是非常具有优势。

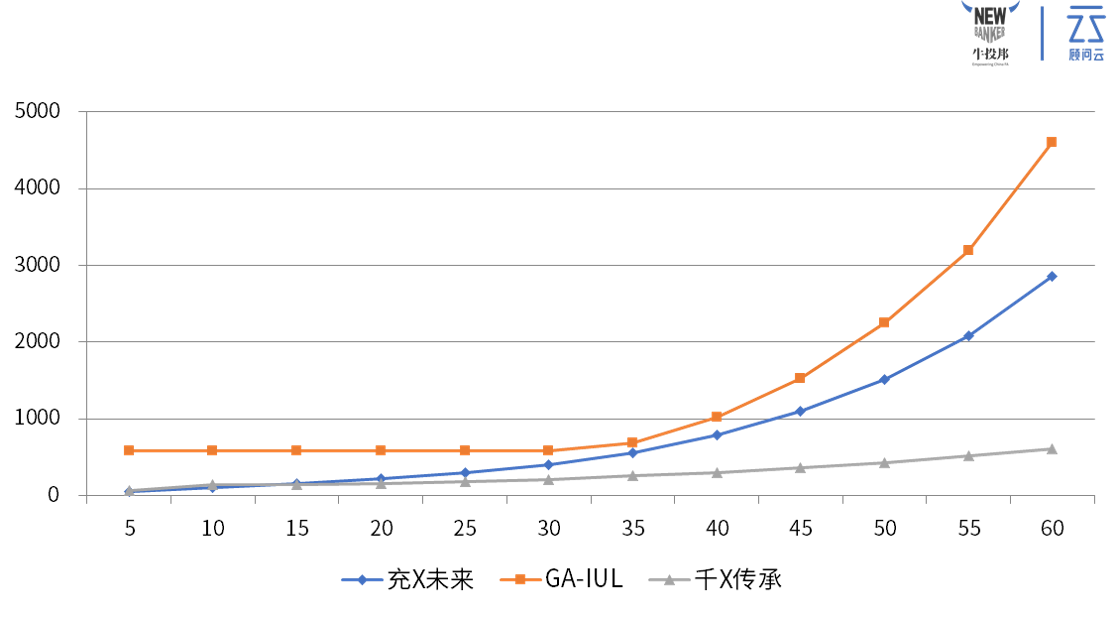

接下来我们再来看一下这个案例保单价值(即退保能得到的钱)的表现情况:

由上图我们可以看到,美国的IUL因为前期需要建立一个高额的保障,所以成本较高,在前20年的保单价值表现略低于香港的储蓄险,但是在20年之后,就逐步超越了储蓄险,并且幅度逐渐加大,相比之下,内地保险在这个方面表现就不尽如人意,相差比较远。

其实看完上面两个图,相信各位看官已经明白美国保险在某些方面的确走在了世界的前列,是有很多地方值得我们国内的保险人学习的。

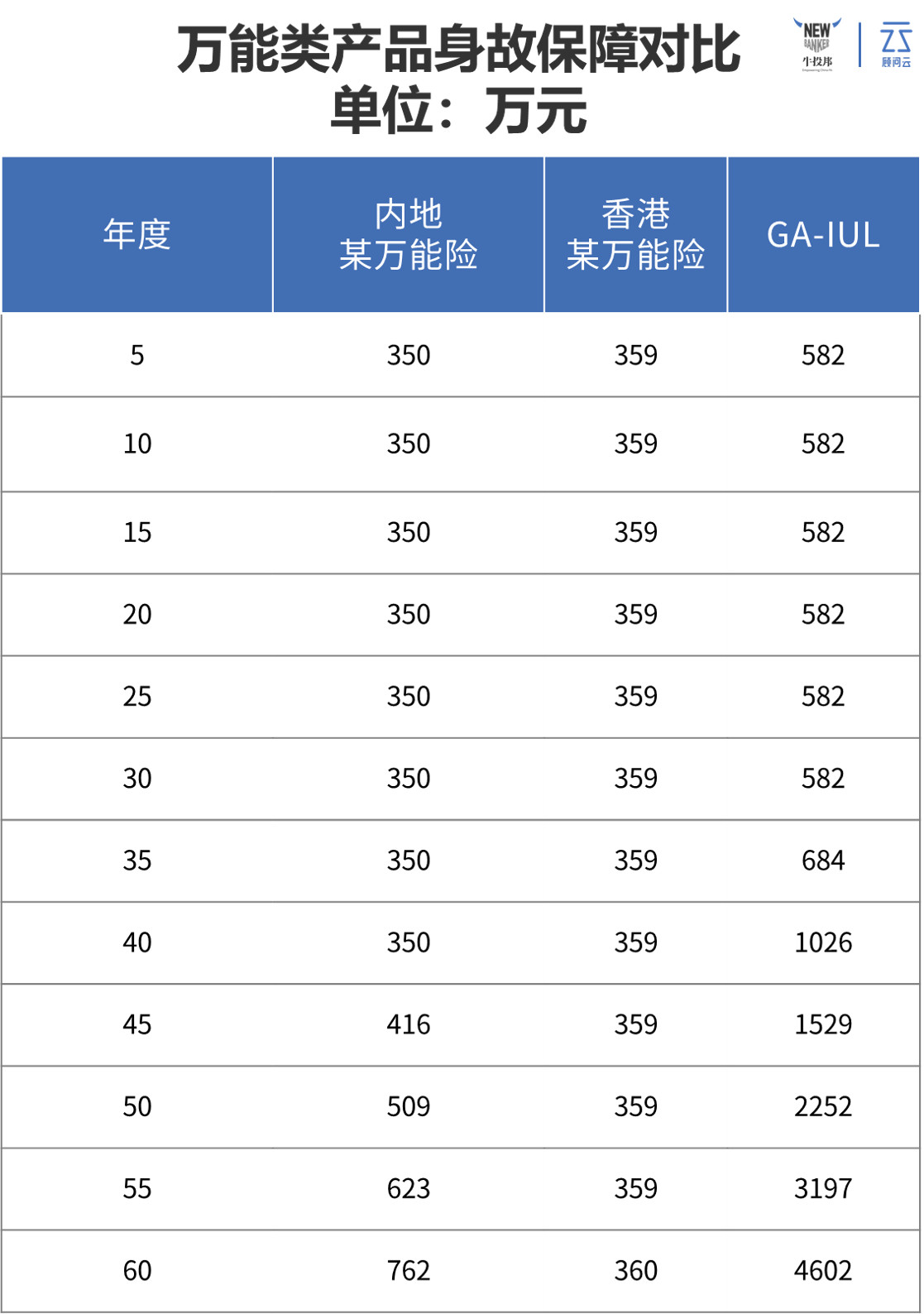

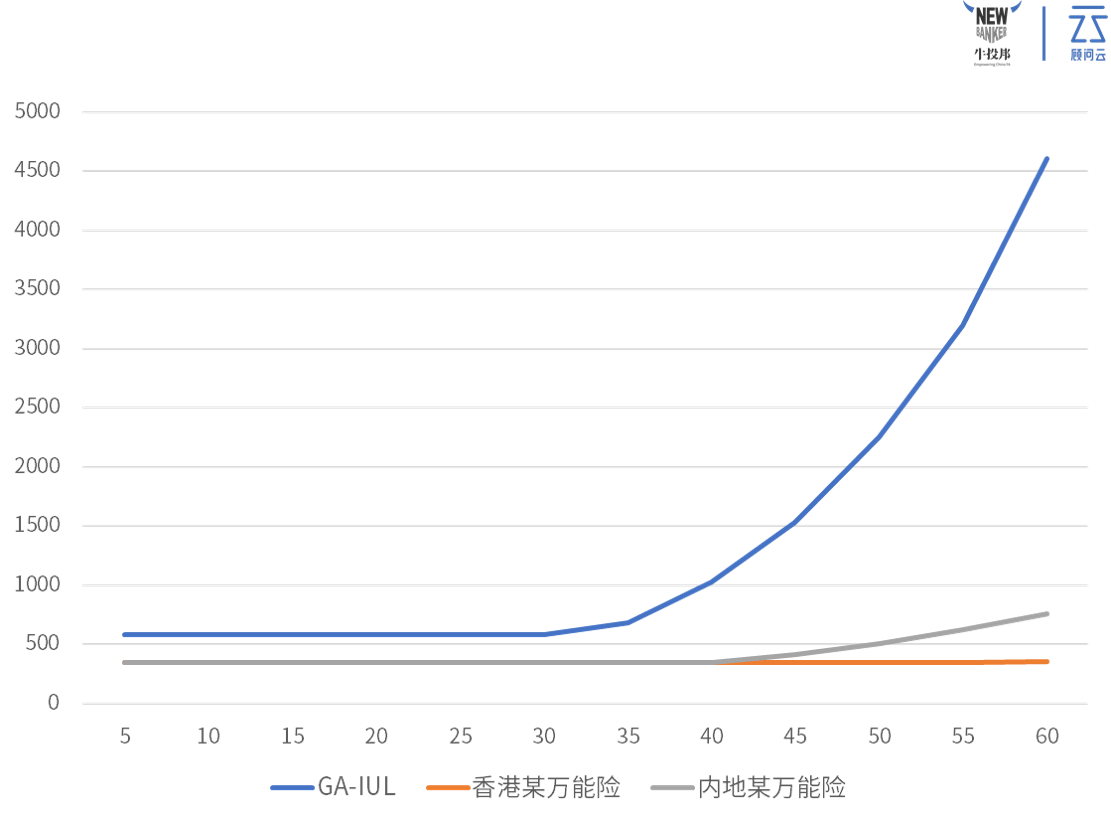

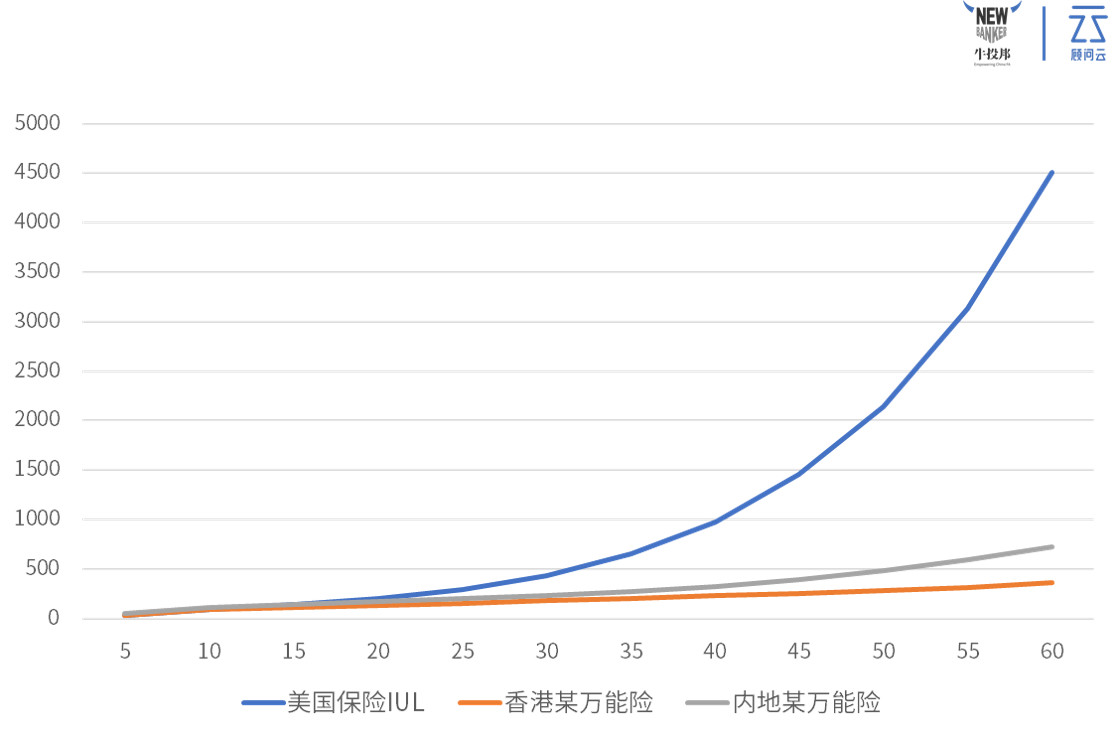

当然,也有人说拿内地和香港的万能险和美国IUL做个对比会怎么样,其实大虾已经做过了,客户情况和上面一样,结果更夸张,直接上图吧:

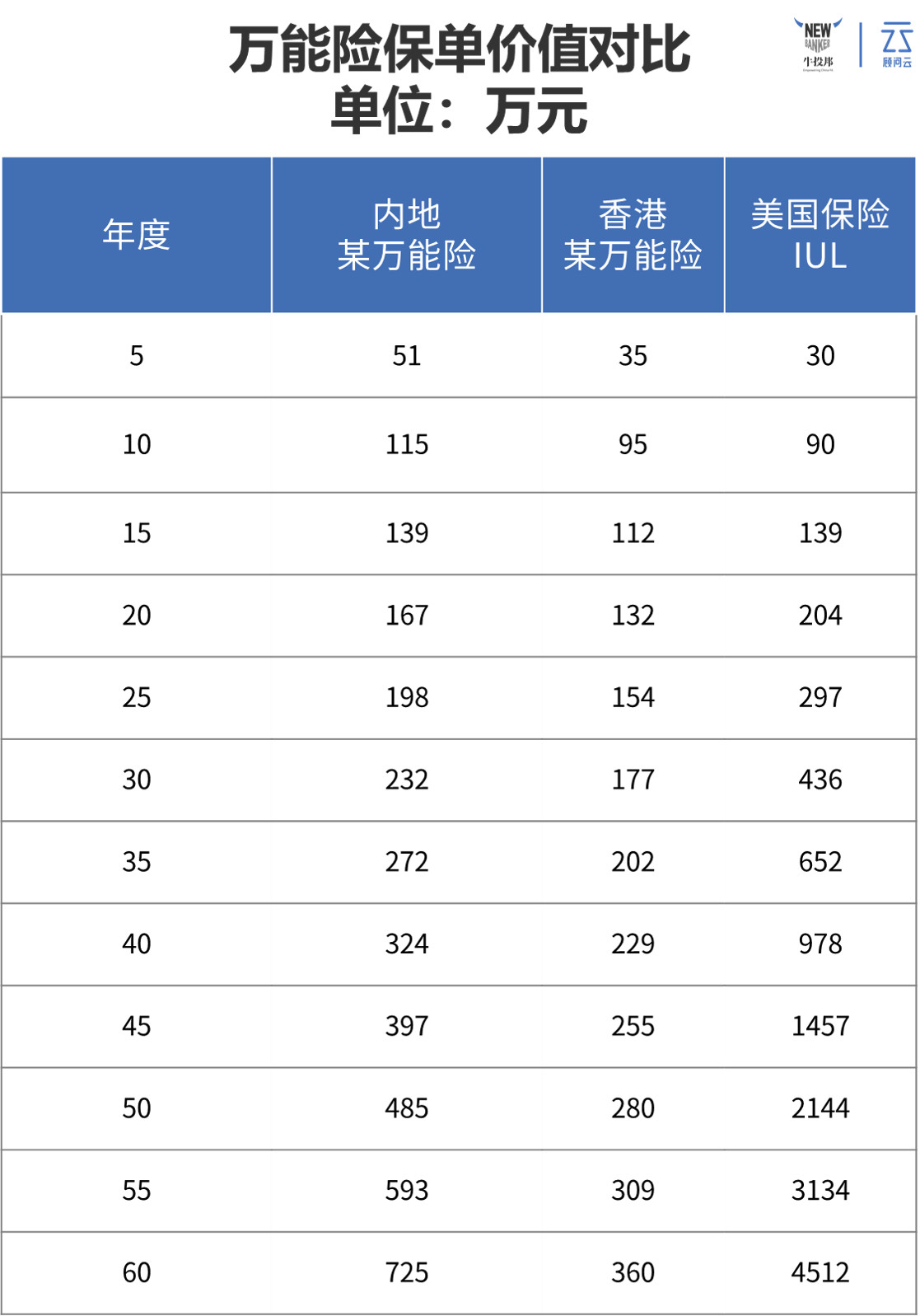

接着是保单价值:

大虾觉得已经不需要再做文字描述了。

当然,大虾写此文的目的并不是说我们内地和香港的保险就差得不得了,任何产品都有它适合的人群,适合的才是最好的,这需要根据客户的资产、国籍、家庭情况、未来规划、风险对冲要求等因素选择适合自己的保险产品。

大虾写下此分析是想说,他山之石可以攻玉,我们了解了发达国家的保险市场和保险产品,对我们国内保险未来的发展,一定是有积极的作用的,我们国内保险人要做的,还很多。

我相信当有人看到这里时,会问大虾:指数型万用寿险,是跟指数挂钩的,这种产品的安全性真的可靠吗?那么,且听下回分解。

来源:顾问云

原标题:境内外保险产品对比分析

评论