文|初善投资

在A股有那么几家非常有意思的公司,长期ROE指标非常优秀,超过20%甚至25%,公司股东投入的赚钱能力非常强,这种赚钱能力是凤毛麟角存在。但是公司净利润增长很差,甚至没有增长,也意味着公司暂时失去了成长性。

今天就一起看看最典型的例子——双汇发展。昨日,双汇发展公布了2019年半年报,我们一起看看,熟睡的雄狮是否可以重新拾起成长性,从而带来非一般的回报?

双汇发展2009年至今10年,ROE最低是2015年的26.35%,2016年至2018年ROE分别为28.42%、29.97%和35.62%,即使是2019年上半年也高达17.96%,用半年就超过A股90%的公司。

但是从2013年开始,公司就遭遇了成长的烦恼。2016年公司实现营业收入518亿元,扣非归母净利润41亿元。到了2018年,双汇发展营业收入489.32亿元,较2015年下滑了5.6%,扣非归母净利润46.48亿元,较2015年增长13%。

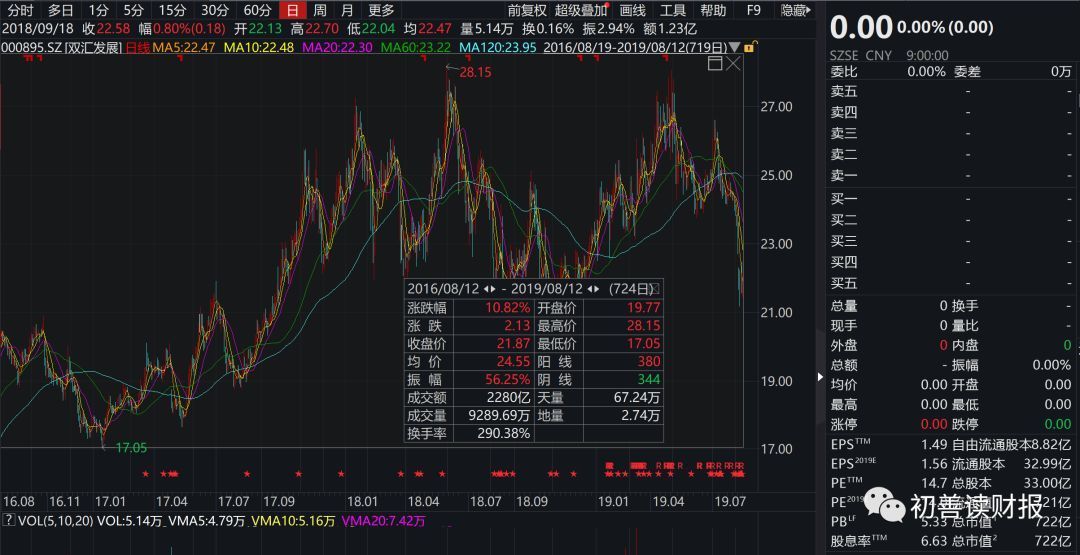

ROE这么优秀的公司,失去了成长性将如何呢?近三年股价涨幅多少?每年上涨30%?NO,从2016年8月12日至2019年8月12日,双汇发展股价累计涨幅只有10.82%,平均每年上涨3.61%,刚好是存款利息,还不是年化利息。

所以除非是为了股息,即使如此高的ROE,双汇发展的股价回报少的可怜。这也得出了初善君ROE系列里的结论:想要股价回报,最关键的是成长性和估值,ROE只是调剂品。

在净利润没有明显增长的情况下,公司如何保持ROE呢?答案就是分红,赚多少分多少就好了,这样子就不会增厚净资产,降低ROE了。从2012年开始,公司大幅提高分红率,2016年赚了44亿,分了69亿。2017年和2018年分了36亿、48亿,接近全部分配。

所以双汇这几年赚钱能力很强,但是没什么增长,靠大额分红,维持着高ROE,但是没有成长性的双汇,股价涨幅有限。

那么2019年上半年,双汇表现如何呢?

先看最主要的收入、利润。2019年上半年公司实现营业收入254.55亿,同比增长7.3%,实现归母净利润23.82亿,同比下滑0.2%。拆开来看,Q2实现营收134.81亿,同比增长15.5%,这个单季度营业收入是2016年二季度以来新高。Q2实现归母净利润11.02亿,同比下滑16.58%,下滑幅度有点高,不少券商表示公司业绩增速低于市场预期(WIND一致预期2019年收入+9%,归母净利润+5%)。

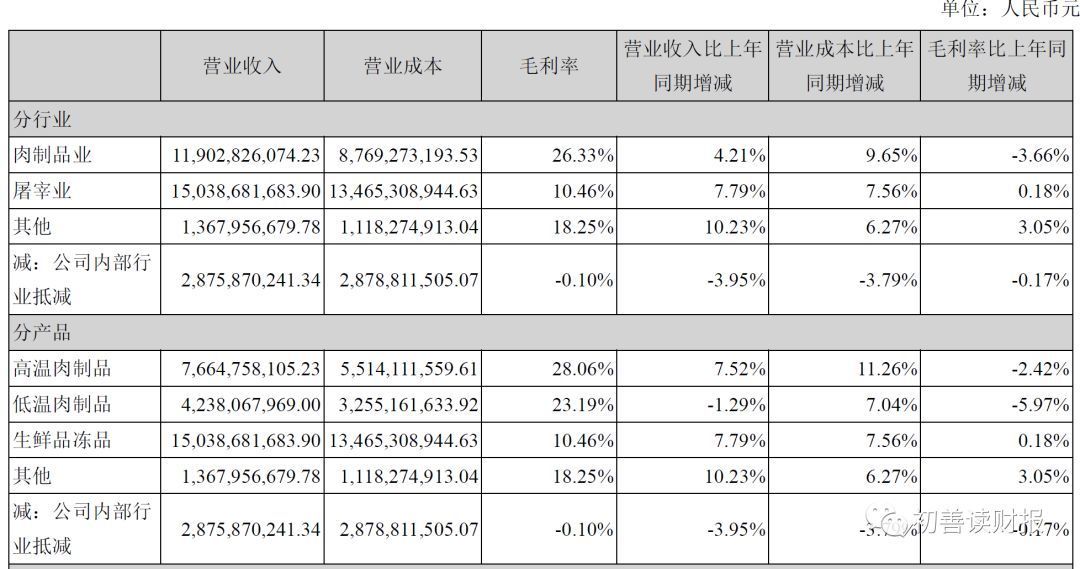

其实这个很好理解,熟悉的都知道,2019年上半年,猪贵了,作为猪产业链的下游,猪贵了之后,即使有提价,一般会晚于或慢于上游,因此毛利率下滑不可避免。所以双汇半年报显示,2019年上半年屠宰生猪857.79万头,同比2018年上半年上升3.67%,但是鲜冻肉及肉制品外销量152.91万吨,同比2018年上半年下降1.47%。同时,肉制品业毛利率下滑了3.66%。公司提价销售,但是涨幅低于猪价,同时销量略有下滑,导致了收入增长、利润下滑。

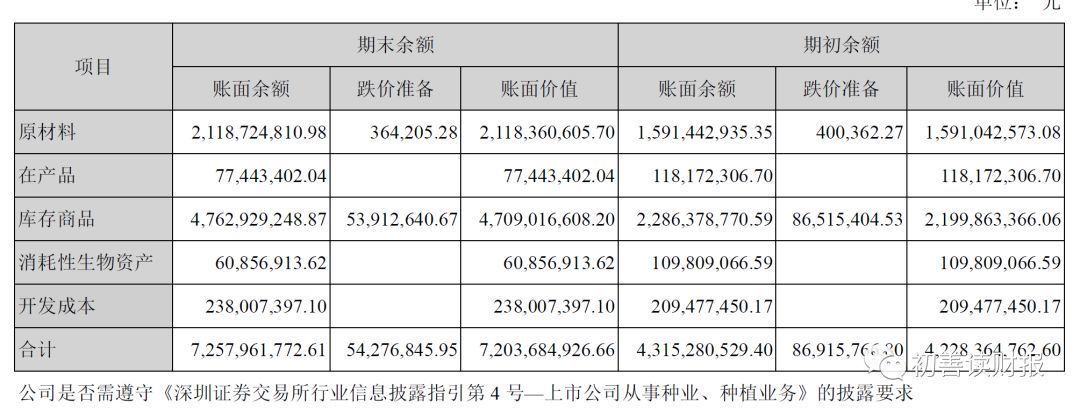

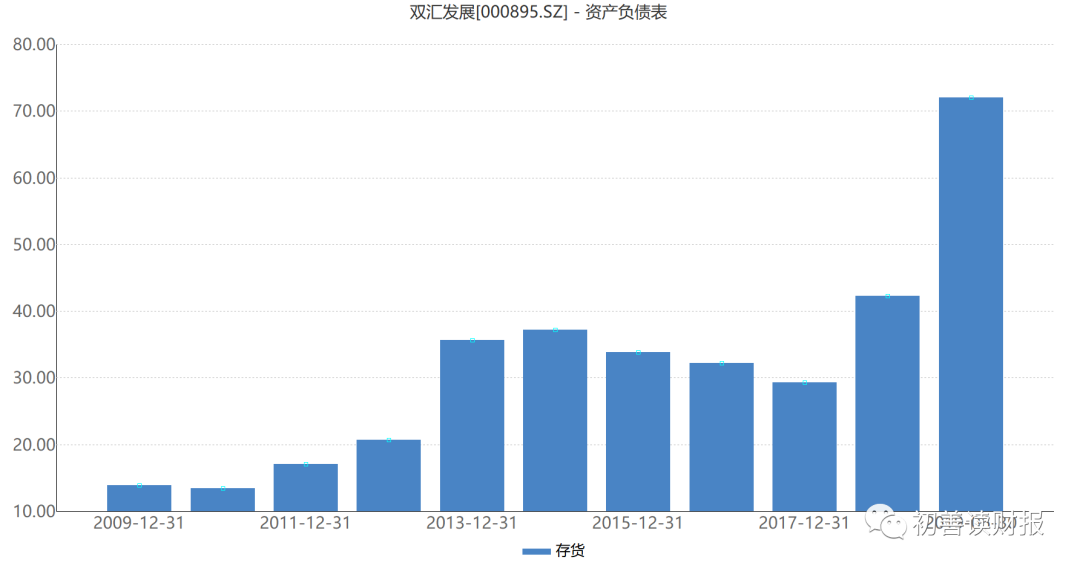

再看经营现金流,2019年上半年实现利润24.79亿元,但是经营现金流只有15.38亿元,净现比只有0.62,远低于过去3年的数据。为什么呢?应收类账款不仅没有增加,还减少了3亿,应付类账款也没有减少,还增加了11亿,上下游议价能力没有降低,还在增强。主要原因是存货增加了30.49亿,太扎眼了。

这里就要看报表附注,存货明细了。原材料增加了不到6亿,主要是库存商品增加了约25亿。公司并没有解释为什么大幅备货,初善君也只能猜猜:猪瘟肆虐之时,预期猪价继续大幅上涨,增加备货?如果真是这样,下半年毛利率会增加?

要知道双汇发展2013年以来存货就保持在30亿至40亿之间,这么多年没有明显增加过,2019年上半年直接多了一倍以上,搞大事的节奏?

总结一下就是半年报算是符合预期,虽然净利润、经营现金流下滑,但是备货的事情,算是好事吧。

再回到公司业务上来,公司自1998年上市以来,一直坚持以屠宰和肉类加工业为核心,肉类加工是屠宰的下游,所以公司的关键是屠宰量,同样都是杀猪的,为什么双汇比张飞牛,还不是杀的多。

于是我们可以明确,双汇的成长烦恼就是如何提升屠宰量。那么为什么这些年,双汇未能提高屠宰量占比呢?行业来到了天花板?

当然不是,从现有市场格局来看,统计局数据显示 2016 年全国生猪屠宰总量 6.85 亿头,行业龙头双汇屠宰量仅 0.12 亿头,市占比只有1.8%,这可是龙头的市占比。

2013年至2019年上半年,双汇屠宰量分别为1331万头、1501万头、1239万头、1235万头、1427万头、1631万头和857.79万头,2016年至今,屠宰量在明显上升。

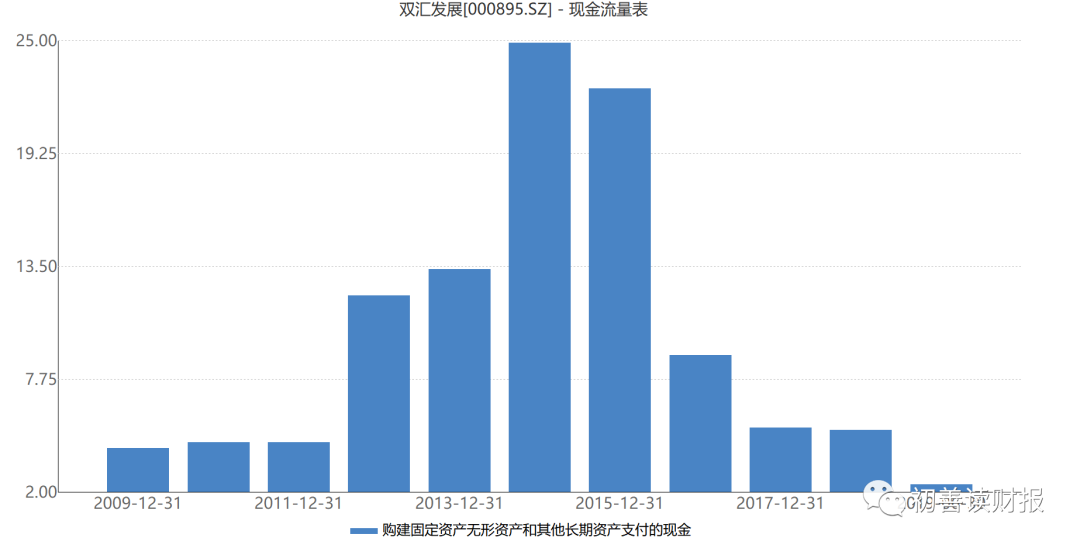

从购建固定资产的支出来看,2012年至2016年均在大额支出,近两年有所减缓也超过5亿。所以公司的新增产能一直在增加。

当然,生猪屠宰技术要求相对低,仍然存在很多小作坊,行业集中度的提升任重道远,如果双汇能找到路径,那么肯定会充实成长之路。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论