译|钟政昊

今天阿根廷比索 (ARS) 从1美元45.3大幅贬值到53.0——贬值幅度14.5%,引发股债汇三杀。但对于近年来一直在研究阿根廷宏观金融政策的人来说,这并不令人意外。

当然,大幅抛售阿根廷资产的催化剂是昨日初选的结果——反对派Alberto Fernandez和Cristina Kirchner以15.5%的选票优势击败了现任的所谓亲市场总统Macri。民粹主义有望重返布宜诺斯艾利斯。

然而,就像通常的情况一样,尽管政治事件被视为阿根廷计划的转折点,但ARS的大幅调整早已是板上钉钉的事——只是时间还不确定。事实上,失败的宏观经济政策才是罪魁祸首。为什么?

要理解阿根廷不可避免的灭亡,有必要认识到现行的货币财政计划——包括作为国际货币基金组织 (IMF) 有史以来最大计划的一部分——是一个庞氏骗局。和所有庞氏骗局一样,它的灭亡是不可避免的。

简而言之,阿根廷央行 (BCRA) 只持有很少的计息资产,但却为其冲销操作支付了高额利息——目前是Leliqs,之前是Lebacs和其他各种冲销工具。由于缺乏为其操作提供资金所需的实际资源,BCRA别无选择,只能将操作成本货币化。但为了防止这对基础货币的影响,以及随之而来的汇率压力,BCRA必须发行规模更大的冲销工具 (sterilization) 加以吸收。

然而,在足够长的时期内,这一政策意味着,BCRA的货币债务和冲销债务相对于储备资产将呈指数级增长。在某一刻,它将不可避免地崩塌,其所需的只是催化剂。恰如昨天的选举。

因此,理解阿根廷与IMF的庞氏骗局,是勾勒出事态将如何展开的先决条件——在任何新政府领导下,可持续发展和必要且充分的债务重组的真正含义。

到目前为止,投资者一直在犯的一个错误是,认为会出现有利于市场的积极结果;而在任何政府下,恢复财政可持续性的真正挑战只会给阿根廷资产带来负面影响。而今天的调整则代表着对这一基本面姗姗来迟的强加。

作为政府“钱袋子”的央行

要理解阿根廷的货币—财政困境,我们需要深入研究BCRA的资产负债表,尤其是货币—财政的互动。每年7月左右,BCRA都会为上一个日历年度编制一份年度财务报表。通过将这些报表中的信息整合在一起,我们可以建立自2011年以来,BCRA和财政当局之间的联系。

表1显示了BCRA在2011年至2017年期间获得的净利息收入,包括前Kirchner政府任期结束和Macri任期的第一部分。2011年,BCRA的净利息收入为赤字,占GDP的0.42%。其中,利息收入为38亿ARS,主要来自政府证券和国际储备,而利息支出高达129亿ARS,主要是对已发行的BCRA证券的利息支付。

一直到2013年,赤字占GDP的比重基本保持不变,但此后每年都在增长,到2017年赤字已占GDP的1.9%。2017年,利息收入增至290亿ARS,但利息支出却高达2330亿ARS。利息收入增加了8倍,但利息支出却增加了18倍。

2018年的财务报表显示,尽管未偿的流动性吸收工具大幅下降 (很快还会有更多),但BCRA证券支付的利息在2018年升至3830亿ARS,远高于2017年的2100亿ARS。

因此,尽管不计入联邦政府的财政状况,但BCRA近年来的赤字一直在增长,到2018年已达到GDP的2.2%。正如我们所讨论的,这种隐性赤字是阿根廷恢复宏观金融可持续性的根本挑战。但首先的问题是,它从何而来?

至少从2011年开始,BCRA就以各种方式成为联邦政府的“钱袋子”。其中一种方法是将BCRA净收入 (包括估值调整) 转移给联邦政府。

表2显示了BCRA资本、储备和留存收益项 ( capital, reserves, and retained earnings) 的存量,以及净收入 (net income) 是如何影响BCRA资本变动的。请注意,这里的净收入包括估值调整。由于BCRA持有的国际储备使其外汇净头寸为正,因此每当ARS贬值时,BCRA都会创造正的估值调整。在这段时间内,ARS处于长期贬值的轨道 (今天仍在继续),这意味着估值调整一直都是正增长。然而,这并没有导致BCRA的资本、储备和留存收益项大幅提高,为什么?

首先,联邦政府实施了一项利润分享规则,将上一年度的净收入 (包括这些估值收益) 转移给联邦政府。虽然在最后几年并不是100%的,但在前5年却是如此。

因此,即使在整个期间存在负净收入现金流,但估值调整也足以抵消这一点。因此,尽管实现的现金收入为负,BCRA仍在继续向联邦政府转移利润。在这7年中,BCRA累积将3750亿ARS转移到政府,平均每年占GDP的0.9%。至关重要的是,被转移的是估值调整收益,尽管这些估值收益尚未实现。而与此同时,BCRA的资本金占GDP的比例从2011年的1.4%下滑至2017年的0.7%。

但在此期间,这并不是BCRA和联邦政府之间唯一的资金来源。

表3提供了对阿根廷基础货币变化的最佳分解。基础货币累计变动8400亿ARS,平均约占GDP的2.4%,而与政府各种交易的缴款变动合计为1279亿ARS,平均约占GDP的3%。这些代表政府所进行的交易包括,购买外汇、消耗存款、对政府的临时预支、以及上面提到的BCRA收益转移。关于后者,BCRA利润表中报告的流量 (表2) 与隐含现金流量 (表3) 之间存在差异,后者假定权责发生制与收付实现制之间存在差异。

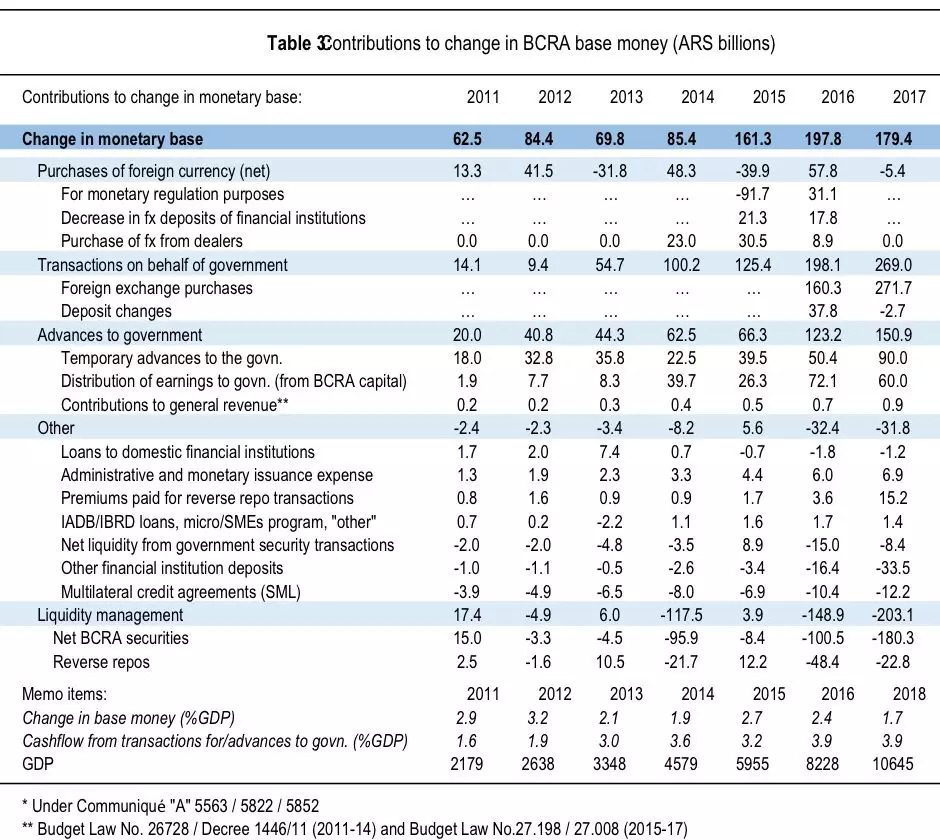

无论如何,表3所示的分解项显示了2011-17年期间阿根廷的财政主导(fiscal dominance)。最重要的是,为了控制基础货币的创造,BCRA将未偿付证券 (冲销工具) 的总存量增加了约3800亿ARS (相当于2017年GDP的3.5%)。

至关重要的是,这是一个净值,意味着未偿BCRA证券的利息在这里被抹去,否则这将有助于扩大基础货币的创造,实际的总增长要大得多。

事实上,BCRA证券的总存量从2010年底的890亿ARS增加到2017年底的1.16万亿ARS (图1)。BCRA证券的这种指数级增长 (后来在2018年的危机中有所回落),是在央行资源不足的情况下,稳定货币所面临挑战的生动写照。实际上,为了实现货币稳定,BCRA发行了自己的证券来代替政府债券。这种准财政债务位于央行的资产负债表上,而不是中央政府。然而,在评估总体宏观金融可持续性时,不应忽视这一点。

因此,要评估整体的可持续性,需要将联邦政府与BCRA合并起来,才能对国家的整体状况做出真实的评估。但这样做会突破IMF的认知极限——他们的债务可持续性框架对于评估合并的公共部门没有任何意义,同时也与支持阿根廷重新融入国际社会的政治必要性背道而驰。因此,IMF的计划是在和稀泥。

IMF的计划:死亡已成定局

简而言之,IMF的计划 (到目前为止,预计将达到560亿美元,其中约500亿美元已经成交,是IMF历史上最大的一笔交易) 虽然事先已经注意到BCRA资本金的缺乏,以及未来在这方面采取行动的必要性,但仍然决定不将此作为预先行动来处理。

这些措施被不合逻辑地推迟了。如果施行它们将产生明显的财政影响,包括对可持续性的评估。因此,工作人员可以对联邦债务的可持续性提出更有利的看法。

然而,这些措施忽略了IMF计划中的根本性的不一致——尽管联邦政府的可持续性要求长期的实际汇率升值,但央行的可持续性却要求长期的实际汇率贬值,以便不断增加对外国资产的重新估值。

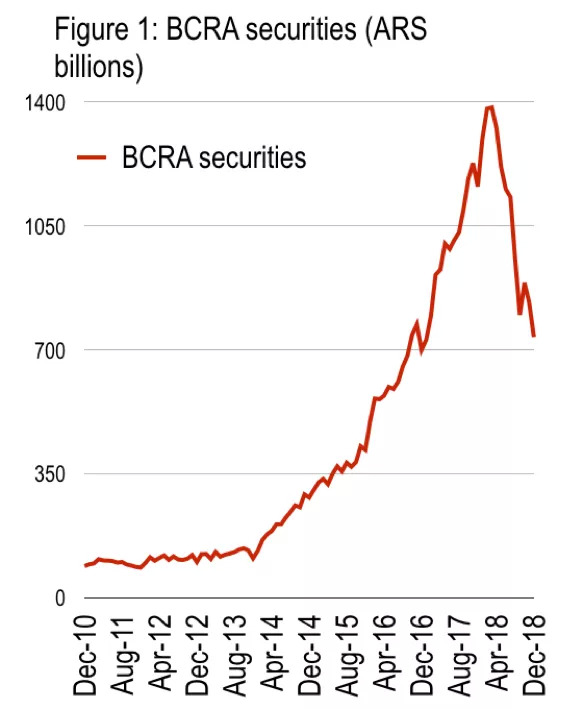

如果没有实际贬值,央行的货币政策将暴露为一个庞氏骗局,在这个骗局中,负债的价值将以指数级增长,远超外国资产净值 (以任何现行汇率计算)。

这一内在矛盾是今天阿根廷方案的核心,从一开始就是如此。因此,尽管货币政策明显收紧,但BCRA证券和总负债 (包括基础货币) 在有限时间内将远超过外国资产净值的本币价值。图2就是IMF对此的最新预测。

纠正本币债务爆炸性增长的唯一方法,是通过间断的汇率贬值,以重估国际储备相对于本币债务的价值。然而,随着联邦政府债务的大幅美元化,联邦政府债务相对于GDP的比例将超过此前的预期——比如2018年时。因此,当央行试图解决自身不可持续的问题时,强加于央行的准财政债务就会显现出来。

所有这些都使得ARS的调整在某种程度上是不可避免的。例如,今年1-7月,Leliqs的平均利率 (7天吸收工具的利率)为61%。2018年10月,Leliqs的存量不足5000亿ARS,但到2019年底有望超过1.8万亿ARS。几周后,Leliqs的规模注定将再次超过基础货币。IMF曾预测,到2020年底,阿根廷的M0 + Leliqs将是净外国资产的近两倍——尽管预期汇率会走软。

粗略地说,在过去几周,BCRA要每天展期 (roll over) 约2500亿ARS的7天流动性吸收工具。每次展期操作时,持有这些BCRA债权的人都不得不问:以60%-70%的利率贷给BCRA,其回报是否值得冒这样的风险:在接下来的4天内,其他持有者可能决定出清债权并尝试购买美元。如果任何一天有理由担心下周的展期无法实行,那么债权人就有理由逃离——并引发货币危机。这是因为BCRA缺乏资金和资源来为货币稳定提供资金,最终需要将货币政策的成本货币化。

最终,在2019年底前BCRA再注资的需要,将对联邦政府的财政状况产生影响。迄今为止,联邦政府的财政状况一直被掩盖起来。再注资的精确规模无法预计,但是很容易产生以下稳定状态 (模拟的):即再增加占GDP10%-30%的联邦政府债务,假设5%的利息转到政府,这可能造成每年2%的额外利息成本。

这意味着,该计划中的财政调整将需要在未来付出更多痛苦的努力,以恢复货币的可持续性。另一种选择是,鉴于迄今为止的货币财政调整对人民造成了巨大损失,财政调整可能会暂停,以支持大规模的债务重组。无论谁赢得10月的大选,情况都将如此。是时候恢复阿根廷的宏观金融稳定了。

我认为,现有的IMF债务可持续性分析 (DSA),应该永久性地增加占GDP20%左右的债务,这推翻了所有关于财政可持续性和重组必要性的现有假设。

来源:The General Theorist, "Recalibrating Argentina’s Ponzi Program", 13 Aug 2019

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

评论