文|启蒙财经

在某知识问答社区,关于唯品会的搜索页面下,排在第一条的提问是「唯品会上的东西都是正品吗?如果是为什么会那么便宜?」

这家以特卖起家的国内第五大电商平台,可能怎么也想不到,在成立11年后,甚至登陆纽交所都7年之久了,公众对于它的商业模式仍存在如此强烈的质疑。

01

于2008年8月成立于广州的唯品会,从特卖切入,与综合电商平台不同,唯品会深耕服饰,鞋包,美妆,母婴,居家等品类,被称为垂直电商的典范。

因主打「名品折扣限时特卖」,也被业界形象的誉为「线上奥特莱斯」,这种差异化的打法,也为唯品会吸引到最早的种子用户,尤其是大批女性用户,在一众互联网电商平台中站稳脚跟,并于2012年3月在美国纽交所上市。

从成立到上市,不过短短3年时间,唯品会早期的迅速崛起,主要得益于后金融危机时代的经济窗口。彼时国产服装业受金融冲击,面临高库存压力,位于外贸大省广州的唯品会看准这了一商机,通过低成本大量拿货,再低价销售获客的方式,从而聚集了一批对价格,品牌格外敏感的女性用户群体。

唯品会CFO杨东皓曾公开表示,唯品会超过80%是女性用户。

而女性用户较高的生命周期价值及口碑传播特性,也帮助唯品会以「一家专门做特卖的网站」迅速在国内打开知名度。

这看似顺风顺水的经历背后,当然也少不了资本的助推。

作为彼时中国电商领域第一轮金额最大的风险投资,早于2010年10月,美国DCM和红杉资本以2000万美元入局唯品会,次年5月,DCM和红杉资本又再次追加下注5000万美元。

而2017年12月,来自腾讯与京东的8.63亿美元战略投资,则成为了自唯品会上市以来最重大的股权变革,使其脱离了独立发展路径,加入腾讯系阵营,站到了中国最大电商巨头阿里的直接对立面。

02

纵观国内电商行业当前格局,规模最大的当数阿里旗下的淘宝天猫了,京东紧随其后,唯品会虽然通过其大牌低价的优势,积累了大量的用户,但在体量上始终与阿里京东隔了一个身位,位列第二梯队,甚至都不及后起之秀——拼多多。

即便唯品会仍在其官网自称是中国第三大电商品牌,但实际上,截至2018年末,拼多多早已用超3亿用户和全年4716亿元的GMV顶替了唯品会行业第三的位置。

而资本市场上,早期的顺风顺水此后似乎也再未重演。

上市后的唯品会,股价于2015年曾短暂飙涨至30.72美元/ADS,市值一度突破178亿美元,但这种辉煌并没有持续,随后情况便急转直下,股价连连下滑,截止到8月14日,其市值较巅峰时期已经跌去七成,报41.66亿美元。

对应到财务上就是,近年来,唯品会难以令人满意的业绩增速。

抛开唯品会一直高调宣称的连续27个季度实现盈利的光环,唯品会似乎正在丧失对于电商平台而言更为重要的想象空间。

营收增速及流量见顶的压力成为了悬在唯品会头顶的达摩克利斯之剑。

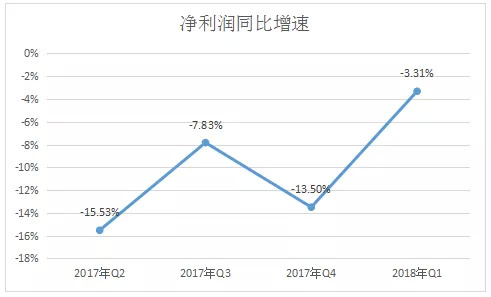

公开数据显示,自2017年Q2至2018年Q1,唯品会已经连续4个季度净利润同比负增长,其营收增速也在逐步放缓。直到本次Q2季度数据出炉,其总营收才在同比增速连续九个季度下滑后首次出现上扬势头。

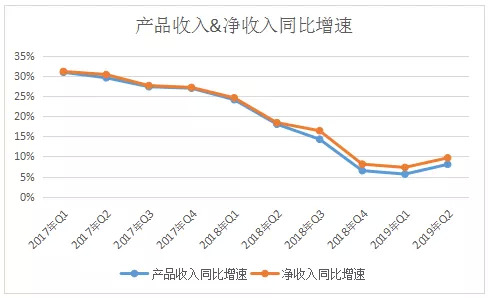

长期以来,产品收入占唯品会总营收的95%以上,而财报显示,2019年Q2唯品会总营收为227.44亿元人民币,同比增长9.67%。

主营的产品收入贡献了217.22亿元人民币,同比增长8.05%,得益于产品收入在本季度增速的回升,其总营收才再次扭转一直以来的颓势。

而仔细拆解一下唯品会本季度的财报,其增长前景其实也并不美好。

用户数据方面,自2018年Q1,唯品会活跃用户增速就出现首次停滞。

在电商领域激烈的竞争之下,叠加互联网人口红利逐渐消退,线上流量的获取成本越来越高,用户的争夺早已由增量市场转为存量市场。

而相较于综合类电商的商品类别齐全,唯品会作为垂直电商,定位细分领域,专注服装鞋帽等商品,品牌同质化严重,并不能完全满足用户的需求,在网络高度发达和时间成本越来越高的今天,一站式购物更能给用户带来流畅的体验。

而正当这个节点,腾讯与京东的入局给唯品会又续了一命。

2018年3月,来自京东APP首页全量展示入口及微信钱包九宫格入口的流量助攻,让唯品会活跃用户于2018年Q2开始恢复了增长。

2018年Q2-2019年Q1,用户同比增速分别为6%,11%,13%,14%,11%。总体上是呈上扬趋势,但本季度同比11%的同比增速与上期数据相比,仍显疲弱。

截至2019年Q2唯品会的活跃用户数为3310万,面上看,总量确实在往积极的方向发展,但是要知道,2018年Q2-2019年Q2季度,唯品会新增的活跃用户,依赖腾讯和京东入口所贡献的比例,分别占比24%,22%,23%,24%,23%。

这也再次从侧面映证,唯品会自身对用户的获取能力已经出现瓶颈,如果没有腾讯和京东的双重加持,其用户数据将会更加难堪。

凭借在上一个经济周期中抓住机会急流直上的唯品会,在这一轮经济下行中却丧失了某种敏感度,让位于2015年成立的拼多多。

以社交电商模式起家,主打五环外下沉市场的拼多多,通过朋友拼团和社交裂变,靠着低价便宜的标签迅速圈粉,2018年7月赴美上市,其速度比唯品会还要快,目前拼多多市值已超过270亿美元,早已甩出唯品会一大截。

这操作像极了当年的「电商黑马」唯品会,只不过令人婉叹的是,终究长江后浪推前浪。

03

为了打造新的收入增长引擎,给资本市场画饼,唯品会也不是没有动脑筋。

在2017第一季度的财报沟通会上,唯品会正式宣布,将分拆互联网金融业务和重组物流业务,企图打造一个电商,金融和物流三大模块组成的战略矩阵。

事实上,唯品会并非首个自建开放物流的电商企业了,此前的京东,苏宁均早已开放对外物流业务。

但相比于京东苏宁的自建物流体系,由于时尚女装品类的非标准化,唯品会在库存周转上耽搁,让其配送速度与体验远不如上述两家。

据「启蒙财经」对消费者的采访中了解到,部分消费者反映,唯品会的物流速度已经不如早期那么快了,原本下单后最快第二天就可以到货,现在可能要等到第三天或者第四天,这其实与阿里旗下的外包物流也没什么差别。

在退货方面,还有消费者抱怨,在唯品会上买购买一件商品,如需退货的话,除了需要自付退货运费以外,还需要扣除购买时的发货运费,退货运费平台则会以价格相当的唯品币返还给用户,唯品币只能在下次消费的时候抵扣价款,但无法取现。

而淘宝通过运费险的设计让大部分包邮商品免掉了这种尴尬,而即使少数卖家没赠送运费险的情况下,用户也只需要承担很少的保费即可免去退货费用,而不是唯品会的双程运费。

虽然唯品会以唯品币的形式补给用户单程费用,但对于在唯品会购物频率比较低的用户来说,这些资产放在账户并不能体现价值,而唯品会却可以利用时间差占用用户资产,可以称得上是不公平的霸王条款。

对比阿里近年来在物流体系持续发力,以及大举持股三通一达,以加强物流领域话语权,优化用户体验,唯品会花大价钱自建物流,配送体验上却不比淘宝快,也并没形成任何竞争优势。

退换货风险转嫁到消费者身上承担,这样做当然降低了物流成本,但也伤害用户体验,虽然唯品会对外宣称,目前物流模块是盈亏平衡的,但是唯品会活跃用户的的增长放缓甚者一度停滞,不能说跟这个毫无关系。

然而,从最新的财报数据来看,在目前并不占优的用户竞争中,唯品会仍在不断消减平台技术内容支出。

2019年Q2季度,这部分费用为7.06亿元,同比骤降17.42%,连续两个季度保持负增长。唯品会在技术内容方面选择性的压缩,对于未来能否适应新技术带来的变革以保持良好的购物体验将受考验。

04

作为中国互联网平台的标配布局,唯品会自2013年开始试水金融业务。

首先是2013年11月,切入供应链金融场景,为平台供应商提供融资服务,2015年唯品会正式进军消费金融领域,开始为C端消费者提供服务,其消费金融产品「唯品花」正式对外上线。2016年9月唯品会全资收购第三方支付企业浙江贝付,获得支付牌照。

作为电商平台,唯品会提供的金融服务唯品花,分两种,一是用户在平台上后续消费后产生的金融分期服务,另一种是根据用户的个人信用提供的现金贷业务。

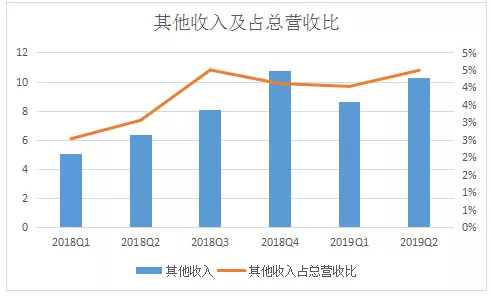

财务报表上,这部分收入被统一划归到「其他收入」项中,相比于唯品会庞大的产品收入,这部分业务看似不起眼,截至目前也仅占其总体营收的4.49%,但其增速惊人,从2015年的7.93亿,到2018年30.14亿,年复合增长率高达39.63%。

金融业务的高速增长,或许对于唯品会来说是充满暴利的另一片空间,但在「启蒙财经」看来,唯品花产生的这种暴利,早已突破了监管部门对于互联网金融年化利率36%的法律红线。

根据「启蒙财经」亲测,在唯品花上发起一笔12期共3000元的借款,根据客服回应,最终需要还款3729.27元,虽然借款页面显示的名义利率为日息万6.6,但经测算,实际利率高达42.21%。

而在互联网上,关于唯品花的负面消息也屡见不鲜,在聚投诉和黑猫投诉两个平台上,关于唯品花投诉最多的就是账户问题,其次是暴力催收和信息泄露。这无疑给用户的金融体验蒙上了一层阴影。

05

除了在其他变现渠道上发力,近年来唯品会也在主营业务上扩展商品品类,如美妆护肤、亲子母婴、体用户外、居家数码、奢侈品等,但这方面的业绩乏善可陈。

面对当前的困境,唯品会并没有坐以待毙,而是大举投资于线下业务,希望打通业务闭环,带动线上业务起死回生。

7月10日,唯品会宣布以29亿元人民币现金收购杉杉商业集团100%的股份。

29亿现金对于处境艰难的唯品会来说,并不是个小数目,相当于唯品会近两年的全部利润,如此大手笔投入,只为赌一个未来,真可谓是背水一战。

杉杉商业集团位于宁波,是一家国内市场排名前列的奥特莱斯连锁集团,公司旗下拥有五个奥特莱斯广场,另外还有五家正在规划建设中。

据公开市场数据显示,2018年国内奥特莱斯销售排名TOP20中,杉杉奥莱占了四位。线下奥特莱斯和唯品会主营的线上特卖,理论上是契合的。

唯品会表示,通过本次收购,唯品会布局线下奥莱业务,并积极探索线上线下融合的特卖模式,实现线上线下一体化全渠道特卖零售布局。

这与国内互联网巨头对于未来零售业态的判断其实是一致的。

相较于线下体验的优势,线上用户流量红利逐渐衰减,线下门店的价值也逐渐受到重视。

自2016年以来,新零售之风吹进了互联网的各个角落,阿里入局了大润发,京东联姻永辉,苏宁不仅牵手乐天还收了沃尔玛,虽然在收购杉杉商业之前,唯品会于2018年底也已经开始布局实体店了,但相对于其他巨头们的坚定利落,唯品会总是显得慢半拍。

慢归慢,唯品会能否凭借这次绝地反击,打一场漂亮的翻身仗,重回行业老三的位置才是关键,说实话,感觉难度很大,但也不代表完全没有机会。

不过,相比于花大价钱搞营销的电商套路,提升用户体验并重塑核心价值似乎才是正道。

*文章不构成投资建议

评论