记者|习曼琳

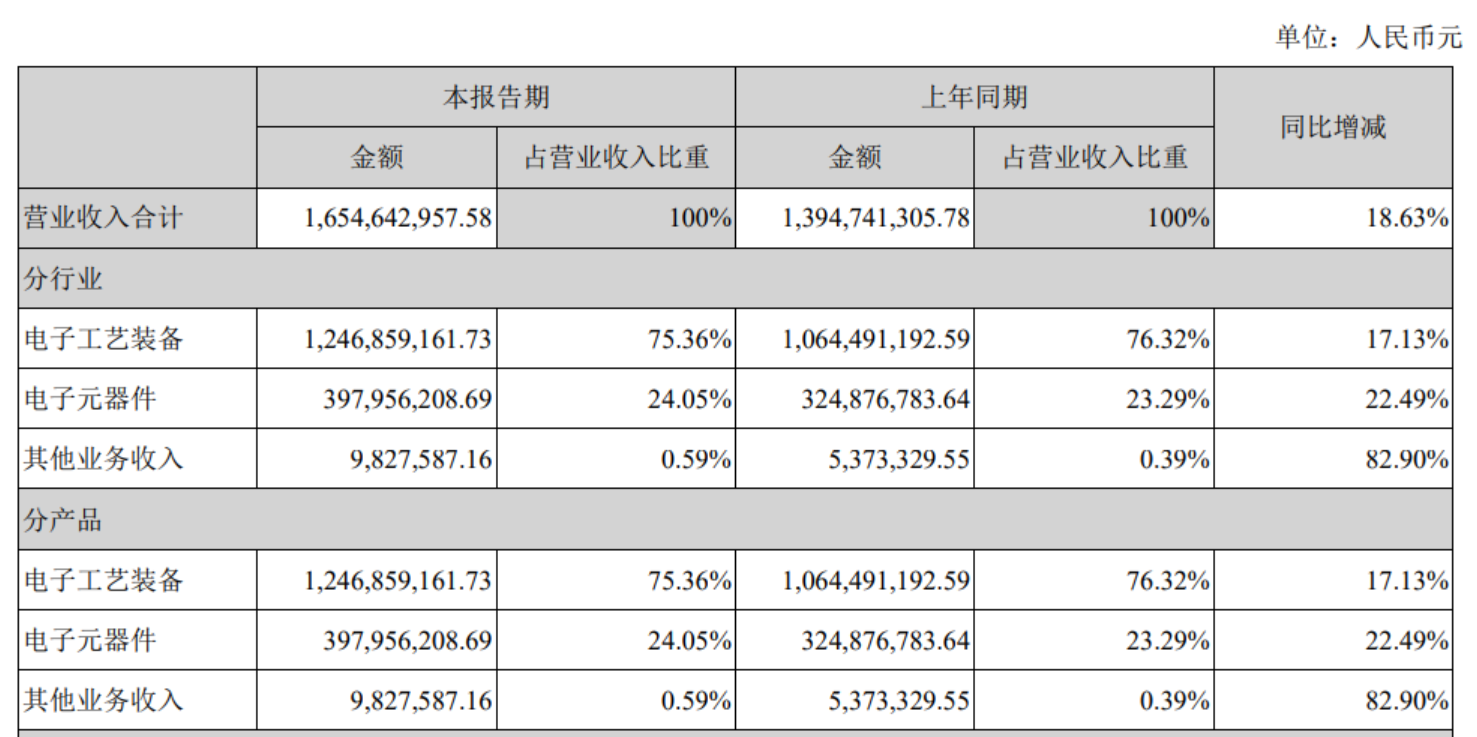

8月15日,电子设备厂商北方华创(002731.SZ)发布半年报:营业总收入16.55亿元,同比去年增长18.63%,净利润为1.6亿元,同比去年增长8.03%,毛利率为43.66%,净利率为9.44%,同比均有所增长。

北方华创的主要产品包括电子工艺装备和电子元器件,营收占比75%的电子工艺装备主要产品包括半导体装备、真空装备和锂电装备三大业务领域产品,半导体装备包括刻蚀机等,是国内主流半导体设备供应商,目前形成了28纳米设备供货能力,14纳米工艺设备处于客户工艺验证阶段。真空装备包括真空热处理设备等,应用于航空航天、光伏材料等领域;锂电装备主要包括浆料制备系统等,应用于锂离子动力电池及储能电池领域。

2019年上半年,电子工艺装备主营业务收入12.5亿元,比上年同期增长17.13%;电子元器件主营业务收入4亿元,比上年同期增长22.49%。

2019年上半年,在建工程比年初增加94.02%,主要原因是新增“高精密电子元器件产业化基地扩产项目”和“高端集成电路设备研发及产业化项目”两个项目。预付款项比年初增加87.74%,其主要原因是订单增加,备货增加导致。截至2019年上半年末,公司预收款项为16.66亿元,相比年初增长6.5%;存货为37.44亿元,相比年初增长24.2%,表明公司在执行的设备类订单金额增长。

公司在半年报中表示,2019年上半年,受下游集成电路、光伏、平板显示等产线建设及高精密元器件需求的拉动,公司电子工艺装备和电子元器件业务整体保持增长趋势。

电子工艺装备方面,公司刻蚀机、PVD、CVD、立式炉、清洗机等半导体工艺设备陆续批量进入国内8吋和12吋集成电路存储芯片、逻辑芯片及特色芯片生产线,部分产品进入国际一流芯片产线及先进封装生产线。受国内光伏行业的景气度提升影响,光伏电池片工艺设备及单晶炉业务出现较大增长;LED行业发展放缓,公司LED设备业务增长不及预期;公司其他泛半导体应用领域业务及真空热处理领域业务总体保持平稳的发展态势。

长江证券在研报中表示,据SEMI预计,2017-2020年全球将有62座新晶圆厂投产,其中26座坐落中国大陆,占总数的42%。随着众多晶圆厂在大陆投建,中国大陆设备市场增速将超过全球增速水平。目前在中国大陆新建的晶圆厂,计划于2019至2020年为多条8-12寸制程产线采购半导体设备。预计2020年,国内三大存储厂将计划扩产,这也将是一个设备采购高峰期,同时12寸晶圆的需求与供给端是处于失配的状态。北方华创作为半导体设备国产龙头将通过此次下游产能扩张得到充分受益。

8月15日,北方华创收于59.13元,涨幅1.16%,最新市值271亿。

评论