文 | 黄涛@时金研究所

高端白酒的增长天花板是否即将到来?涨价策略能否继续进行?

针对这个问题,笔者的分析思路是:将国内消费者最认可的2家高端白酒企业“贵州茅台(600519)、五粮液(000858)”的增长前景进行逐一扼要分析,因为这2家企业几乎就代表了高端白酒行业的全部!

废话不多说,下面正式开始!

1

贵州茅台,长期增长前景无虞!

1、供应量。众所周知,茅台酒(不包括中低端的系列酒)一直供不应求,主要是因为供应量太少,并且茅台酒的营收占公司总营收的比例很高(2018年占营收比例为84.82%),所以茅台酒未来供应量的增减是影响业绩变化的第一大因素!

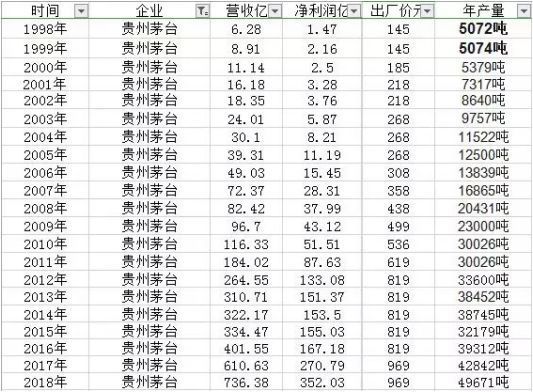

<茅台酒历年基酒的产量>

根据年报中的描述:按照茅台酒工艺,茅台酒平均生产周期长达5年,当年茅台酒的供应量是由5年前的基酒产量决定。

茅台前董事长季克良老先生在《告诉你一个真实的茅台陈年酒》中介绍过“每年出厂的茅台酒,只占五年前生产酒的75%左右。剩下的25%左右,有的在陈放过程中挥发一些,有的留作以后勾酒用。”其中,用于勾酒的用量占比为10%左右。

所以,理论上茅台酒理论可供应数量大约为5年前基酒产量的85%左右(75%的基酒比例,再加上勾酒10%左右的比例,)

2019年的茅台酒可供应量=2015年的基酒产能*0.85=27352吨。由上图可以看出:15年的基酒产量明显低于14年,也就是意味着19的茅台酒可供应量明显低于18年,按常理19年得营收要低于18年,但是2019年中报茅台的营收同比增长16.8%,扣非净利润同比增长26.11%,这是为何???

由上表可知,仅仅16至18年没有销售掉的茅台酒就有8592吨,至于2015及之前的几年正好是白酒深度调整时期,茅台也不例外,所以基本可以肯定不会出现供不应求的情况,反而出现销售剩余的概率相当大!

所以2019年的实际可供应量至少为35944吨(27352+8592),高于2018的实际销量32463吨约10.72%,叠加茅台系列酒的较快增长,所以2019年公司整体收入的较快增长基本无虞!

通过上图可知:后续2016-2018茅台酒基酒的产量快速上升,并且从2016年开始基酒产量就超过前期最高点,确保了茅台酒可供应量的逐年上升,为业绩持续增长打下坚实基础!

2、出厂价。目前茅台酒的出厂价为969元,相比1499元厂商指导零售价,经销商可获得的差价为530元,毛利率高达54.6%,相比五粮液普五经销商毛利率仅有13%,老窖1573 (16%),汾酒青花20 年(18%),经销商的利润太丰厚了,已经远远超过渠道商应该获得的利润水平!

笔者认为,在现今茅台供不应求、零售均价高达2200-2300、渠道利润如此丰厚的背景下,茅台提高出厂价大基本不会对市场需求产生负面影响,而且这也是基于市场需求的“顺势而为之举”,是自然而然的事情!

所以,笔者认为,未来茅台酒出厂价上涨是大概率事件。

3、直销比例。2019年初茅台老总李保芳就提出的“1.4万吨直销+1.7万吨经销”的规划,但是从半年报来看(茅台酒直销的营收仅占其总营收的4.6%),实际情况与这一规划相差甚远!

原因可能是原来准备将1.4万吨直销交由集团新设立的直销公司来做,但在中小股东的反对和上交所的监管下,计划流产!

茅台未来会继续推进茅台酒直销,由于直销意味着原本属于经销商的差价将全部归于公司,如此高的差价叠加较高的规划直销比例(约45%),无疑会大大增厚业绩!

综上,高端白酒龙头“贵州茅台”未来数年业绩的稳定增长大概率是没有问题的!

2

五粮液:高端酒产能受限

3年内可稳定增长,更长的时间则无法展望!

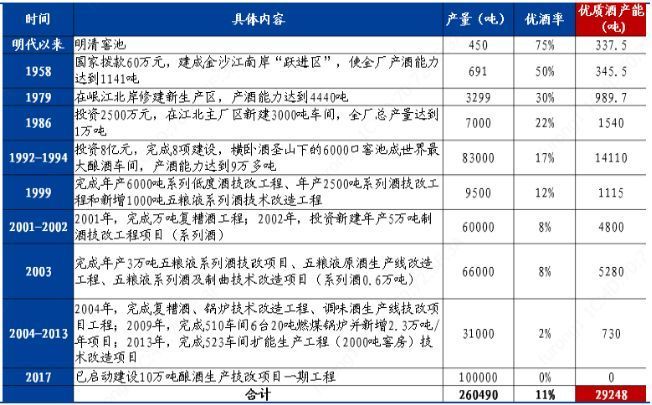

<五粮液产能扩张历程>

目前,茅台酒的终端零售价格普遍在2200-2300元,此时具有明显性价比的五粮液高端酒(普五系列)将会承接因为茅台酒高价产生的外溢需求,加上其自身本来的客户基本盘,所以五粮液高端酒的需求没有问题,从近期的新普五涨价也可从侧面证明这一点!

1、产能受限。这里同样仅分析五粮液高端酒(普五系列),因为其占营收比例很高,2018年占比为75.42%!

2018年高端酒销量约为2万吨,同时根据2019春糖会上五粮液管理层透露的信息:

1)2019年全年普五系列全年计划销量约为2.3万吨,同比增加约15%;

2)2020年五粮液高端酒的可供应量将达到3万吨的极限产量,这主要是由于新酒窖建成后需要经过很长时间才能生产符合高端酒酿造要求的基酒,并且酒窖的优酒率的提升是极其缓慢的过程(见上图)。

所以2020年之后,高端酒的可供应量几乎无法增长。

近期五粮液控货提价的的动作比较多,一方面通过控制供应量来涨价,另一方面也是为了控制销量的增长速度,防止销量快速见顶。

笔者预计,2020年将在2019年2.3万吨的基础上,增加10—15%到2.53-2.64万吨,2021年再有大致相似的涨幅。所以2020年可供应量见顶,但实际销售量预计到2021年见顶!

2、可能的涨价。众所周知,配合新普五上市,五粮液已经将新普五出厂价提高至899元,与茅台酒的出厂价969比较接近了!

上文中,笔者预计茅台酒出厂价未来会上涨,如果茅台酒涨价,那么普五几乎可以肯定会跟随涨价,当然现在只是一种预计,但笔者认为这种情况大概率会发生,并助推五粮液业绩增长!

综上,未来3年,五粮液业绩仍会增长,但增速肯定不如前几年了,至于2021年之后的增长情况,现在无法展望!

3小结不过,影响上述两家高端白酒企业未来业绩增长的因素,除了企业自身因素外,像经济增长、人口结构和消费习惯的变化,以及可替代品等,都是不可忽视的影响因素!

笔者认为,除了经济增长状况,其他都是变化缓慢的偏长期的影响因素,短期几年内不会对高端白酒企业的业绩产生大的影响!

不过关于未来经济发展,根据多家券商的研究报告:宏观经济的好坏会对高端白酒的需求产生非常重大的影响,而短期内,中美贸易摩擦是不可忽视的有可能会对经济发展产生重大影响的因素。

短期内,两国的贸易摩擦会缓和or慢慢恶化or迅速恶化甚至演变成其他形式的激烈对抗,这些都是根本无法展望的!

所以,投资者要密切关注贸易摩擦的进展!

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论