文|全球财说

8月19日,牧原股份(002714. SZ)放量大跌,盘中一度触及跌停。

与此同时,深交所发布公告称,雏鹰农牧(002477. SZ)股票终止上市。

机构卖出 放量大跌

8月19日早盘,猪肉板块个股纷纷下挫,正邦股份(002157. SZ)、新希望(000876. SZ)、温氏股份(300498. SZ)等均有不同程度跳水。

截至收盘,正邦科技下跌2.62%,温氏股份下跌2.20%,新希望下跌1.96%。

牧原股份盘中触及跌停,收盘跌4.99%,报收71.35元/股,换手率3.62%,振幅11.05%,成交额29.64亿元。

龙虎榜显示,深股通卖出3.43亿元并买入2.26亿元,三机构卖出1.77亿元,三机构买入1.89亿元。

这与近期猪肉价格上涨的趋势背道而驰。

但8月14日国家统计局新闻发言人表示,相关部门、各地方政府目前都在陆续采取一系列措施,稳定猪肉价格,猪肉价格有望逐步回落。

同时,食品价格不具备大幅上涨基础。

即便如此,截至8月19日,牧原股份依旧拥有1487.81亿元市值,市盈率286倍。

牧原股份足以支撑千亿市值吗?缘何股价不断上涨?

业绩亏损 均受猪肉价格牵制

数据显示,2018年8月20日,牧原股份股价处于低点20.35元/股,后稳步爬升。

至2019年年初,牧原股份股价飞涨。自1月2日至4月25日,股价从28.66元/股涨至71.30元/股,涨幅达148.78%。

小幅回落后,再次持续上涨,整个7月,牧原股份上涨近30%,至8月5日盘中最高80.55元/股。

股价涨势如虹,但牧原股份的业绩,并不好看。

2018年报显示,牧原股份全年实现营业收入为133.88亿元,同比增长33.32%,净利润为5.2亿元,同比下降78.01%。

牧原股份解释称,主要原因是,受非洲猪瘟的影响,2018年生猪价格较2017年明显下降。

随后,牧原股份还发布了2019年一季报显示,实现营业收入30.48亿元,同比增长10.62%,净利润为-5.41亿元,较去年同期的1.36亿元下降498%,由盈转亏。

牧原股份发布2019年半年报预告显示,半年度净利润为亏损1.45亿元至1.65亿元,公司上年同期亏损7865.57万元。

牧原股份称,由于一季度生猪销售价格较低,二季度生猪价格开始上涨,公司开始步入盈利期。

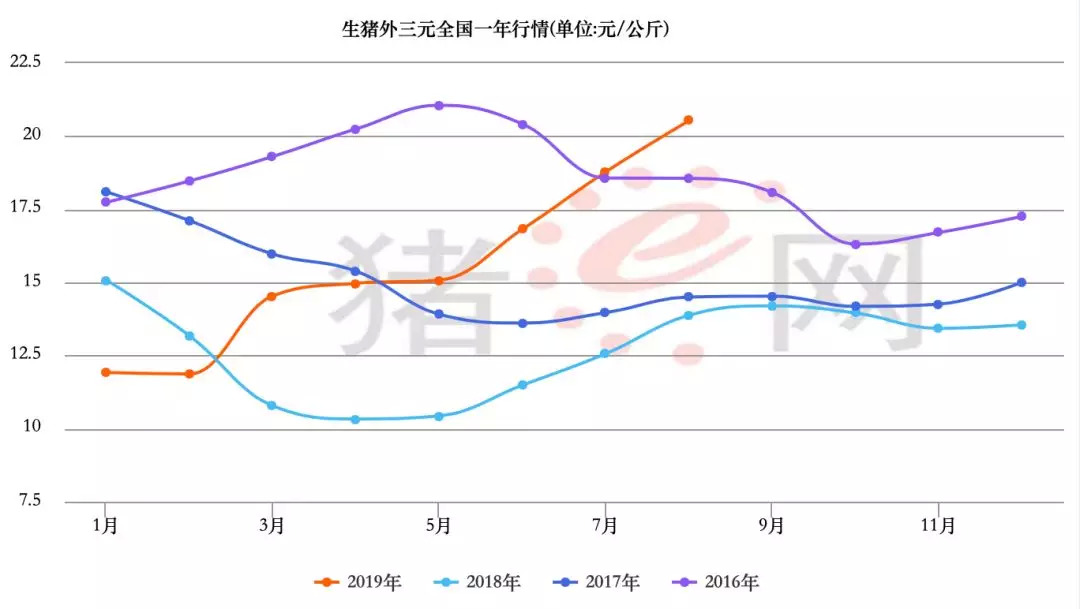

据行业网站猪e网价格曲线显示,生猪价格自5月起呈持续上涨趋势。

8月19日,全国生猪均价24.17元/公斤,已突破历史最高21元/公斤。

年报显示,2018年,牧原股份生猪销售实现营收132.62亿元,占公司营收比重达99.05%。

猪肉价高,牧原股份业绩自然也就高了。

负债率居高 现金流紧张

值得注意的是,今年7月,牧原股份的出栏量仅为68.00万头,同比下降了32%,为全年最低。

牧原股份在公告中指出,7月生猪销量相比上月有所下滑,主要是公司扩大生产规模,增加预留后备种猪所致。

8月13日,牧原股份公告称,拟斥资1.2亿元,在依安县、康平县等6家知名养殖县设立子公司。

猪价进入上行区间、生猪存栏量逐渐下降,各个生猪养殖企业均开始积极补栏。

扩建产能亦是牧原股份维持和提升行业地位的手段。2015年-2018年,短短3年间,养殖子公司已由16家扩建到84家,增长了5倍。

扩建的背后,资产负债率也居高不下。截至2019年3月31日,牧原股份资产负债率为57.72%,逐年提高且远高于行业平均值。

截至2019年3月31日,牧原股份短期借款、其他流动负债、长期借款、应付债券,一年内到期的非流动负债分别为46.80亿元、26.13亿元、10.91亿元、21.71亿元、21.20亿元,累计有息债务达126.75亿元,负债总额达179.50亿元,总资产为311亿元。

2018年11月,牧原股份公布的50亿定增计划中,拟募集15亿资金用以偿还债务。前期募资中,有5亿用以偿还银行债务,10亿元用来补充流动性资金。

由此可见,其偿债压力及经营压力均不小。

反观已被强制退市的雏鹰农牧,也曾在行业中叱咤风云,终因现金流断裂、流动性困局、百亿负债压顶,而瞬间崩塌,18万股民深陷其中。

牧原股份纵然占据行业领先地位,但对其高涨的股价还需画一个问号。

评论