记者 |

8月20日晚,郑州银行(002936.SZ;6196.HK)发布2019年半年报。

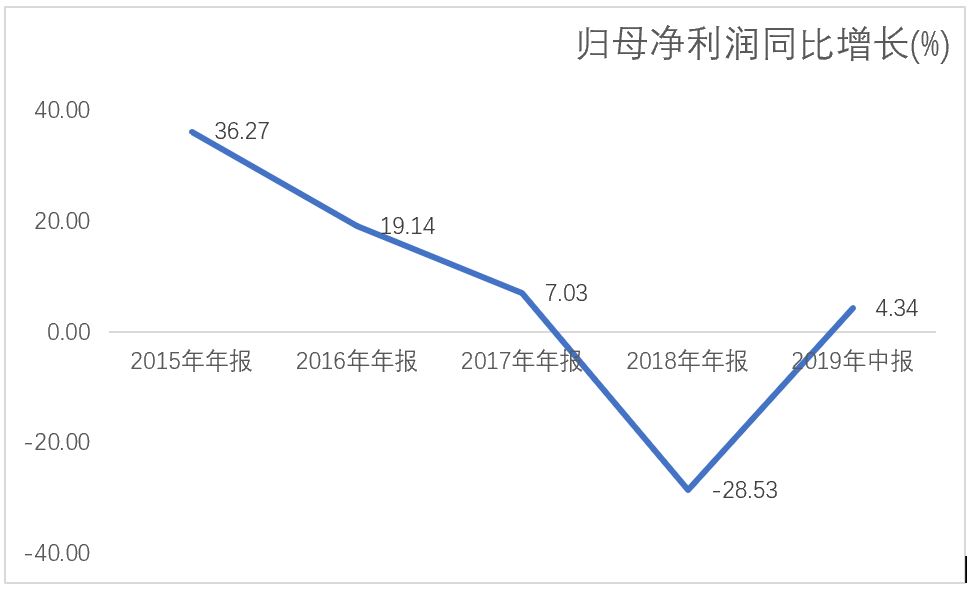

中报显示,截至6月底,郑州银行资产规模人民币4,797.96亿元;实现营收62.57亿元,同比增长21.26%;公司净利润24.69亿元,同比增长4.34%;资本充足率12.74%;不良贷款率2.39%,较年初下降0.08个百分点;拨备覆盖率158.44%,较年初增加3.60个百分点。

总体来看,郑州银行下滑的业绩有回升趋势,但净利增速仍在上市银行中处“垫底”地位。

郑州银行董事长王天宇曾公开表示:银行“躺着赚钱的时代”已经一去不复返,只有站起来、飞起来、跑起来才能赚钱。然而对于近年来各项盈利指标增速明显放缓的郑州银行来说,这样赚钱并不容易。

资本补充热切

为完成A+H,郑州银行走了7年。

郑州银行是经中国人民银行批准,在郑州市48家城市信用合作社基础上于1996年注册成立的区域性股份制商业银行。2000年更名为郑州市商业银行股份有限公司,2009年正式更名为郑州银行股份有限公司。2015年12月,郑州银行在香港联交所主板挂牌上市(6196.HK),是河南省首家、全国第十家上市的城市商业银行。2018年9月在深交所挂牌上市,是国内首家城商行“A+H”股上市银行。

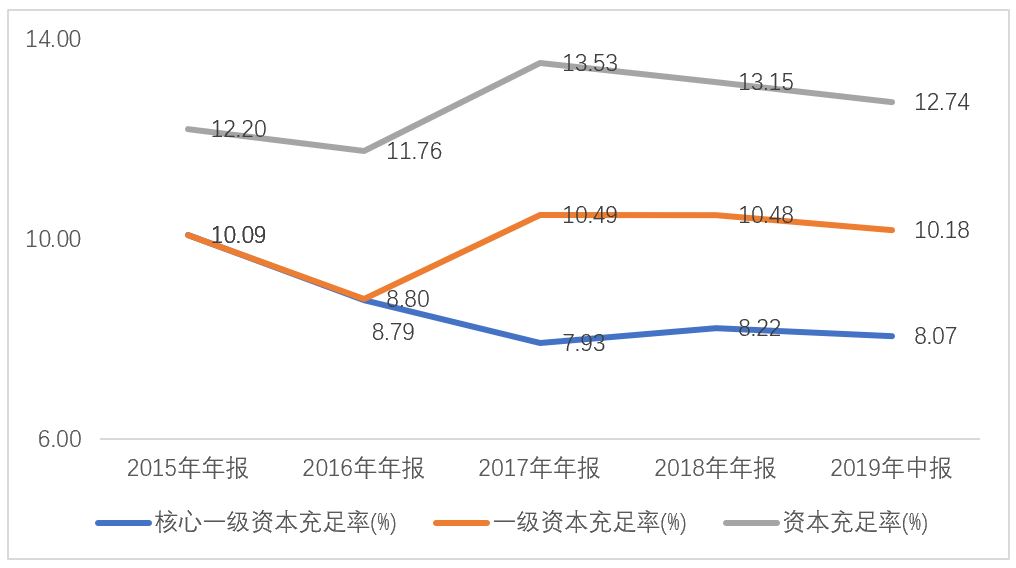

早在2011年,郑州银行便启动上市计划。但出于监管层和市场微妙的态度变化,IPO事宜一度搁浅。资产规模和业务飞速增长的郑州银行,至2014年底已超2000亿规模、营收突破百亿,物理网点也迅速扩张。飞速发展的背后,意味着银行资本金在不断的消耗,逐渐暴露的不良资产也需要更多计提拨备,2014年底,郑州银行的核心一级资本充足率仅为8.66%,资本充足率11.12%。

一路至2015年底,急迫的郑州银行选择赴港上市,发行15.2亿股募集资金净额42.5亿元,用于补充资本金。然而港股市场对于国内城商行的热情一向较低,募资规模也较小,对于郑州银行来说仅能解燃眉之急。

7个月后,郑州银行在香港联交所公告称,该行董事会日前通过决议,拟首次公开发行A股并上市,发行数量不超过6亿股。招股书显示,该行将登陆深交所中小板,“本次募集资金在扣除发行费用后,将全部用于补充本行核心一级资本,提高本行资本充足水平。”郑州银行表示。2018年5月,郑州银行终于成为首家成功过会的 “A+H”股上市城商行。

“A+H”并没有给郑州银行带来资本补充持续的好运。2015年至2018年底,郑州银行的各级资本充足率并未像预期中稳步提升,均低于银监会公布的行业平均水平。2017年6月底的一级资本充足率甚至低至8.61%,2017年底的核心一级资本充足率低至7.93%,距监管红线仅相差毫厘,在同业中更属末尾。

对资本补充的强烈渴望,使得郑州银行不得不开启新的“补血”渠道。

2017年,郑州银行发行11.91亿美元境外优先股,发行二级资本债人民币20亿元,绿色金融债人民币30亿元。7月,郑州银行再次披露非公开发行A股股票不超过10亿股(含本数),募集资金规模不超过人民币60亿元(含本数),扣除相关发行费用后将全部用于补充本行的核心一级资本。

自2015年至今,郑州银行募集资金补充资本已超200亿元。对此,郑州银行解释,近年来,随着该行业务及资产规模稳健增长,加大对信贷资源的投放、逾期90天以上贷款回表、拨备计提和核销力度的加大导致资本消耗持续增加,核心一级资本补充能力下降,未来还需寻找新的增长点。

不良连年攀升

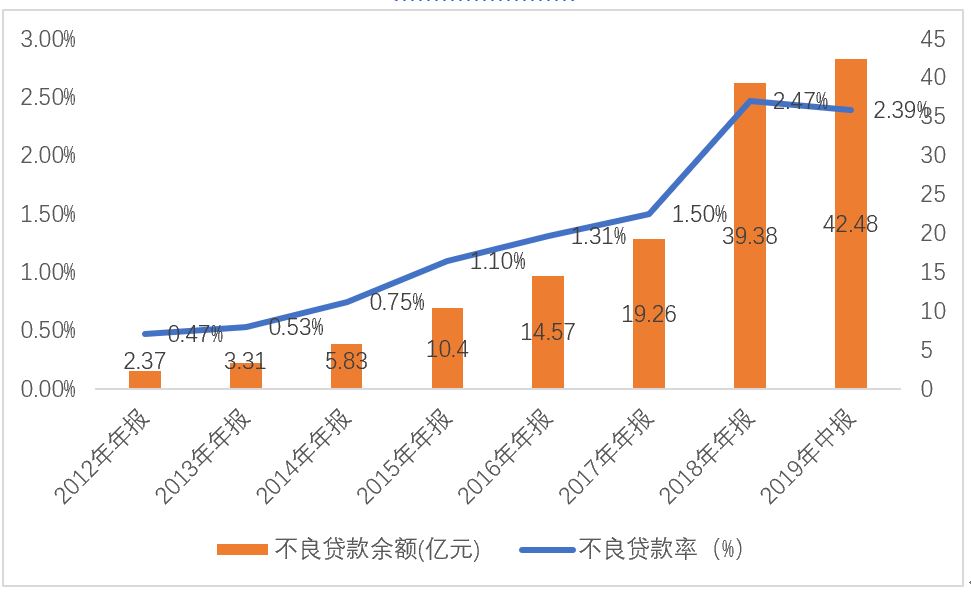

扩张的同时,郑州银行不良的风险逐年暴露。2012年至2018年,不良率分别为0.47%、0.53%、0.75%、1.10%、1.31%、1.50%、2.47%,连续六年走高,至2019年中报数据披露为2.39%,比上年末微降0.08%,但在城商行中仍处于较高水平。根据银保监会统计数据,今年二季度全国城市商业银行不良贷款率2.3%。

不良贷款余额也呈现逐年上升趋势,从2012年末至2018年末,郑州银行不良贷款余额从2.37亿元增加至约39.38亿元,增幅近超15倍。

与此同时,郑州银行的拨备覆盖率却逐渐下行。2012年至2018年末,该行拨备覆盖率从425.28%下降至154.84%,2019年中报回升3.6%至158.44%。根据银监会《商业银行贷款损失准备管理办法》,商业银行拨备覆盖率标准150%,郑州银行刚刚“踩线”。

截至6月底,郑州银行信用减值损失14.85亿元,比上年同期增加113.26%。对此该行解释称,主要由于根据监管要求将逾期 90 天以上贷款全部纳入不良贷款并计提贷款拨备。

从2019年中报来看,郑州银行的不良贷款主要集中在制造业、农林牧渔业、采矿业、以及批发和零售业。不良贷款率分别为11.29%、10.76%、4.75%及3.57%。但该行表示,报告期内,该行主动调整信贷结构,严格控制集团客户授信总量,限制产能过剩、行业前景不明朗行业的信贷投入,报告期末公司贷款(不含票据贴现)不良率下降至2.87%;个人贷款不良率上升至1.89%。

“站起来、飞起来、跑起来才能赚钱”

郑州银行董事长王天宇曾公开表示:银行“躺着赚钱的时代”已经一去不复返,只有站起来、飞起来、跑起来才能赚钱。然而对于近年来各项盈利指标增速明显放缓的郑州银行来说,这样赚钱并不容易。

截至目前,已有7家A股上市银行披露了完整的2019年半年报。净利润增幅这一指标上,郑州银行以5.34%排名倒数第二,仅略高于华夏银行的5.09%。

事实上,从2015年在港交所挂牌上市开始,郑州银行的净利润已开始断崖式下降。这一趋势在2017年至2018年更加明显。

截至2017年末,郑州银行的营收和净利润增速均降到个位数,ROE下降至18.74%,在同业中属较差水平,甚至低于处同一地缘的中原银行。至2018年末,郑州银行ROE为10.03%,同比减少9.79%;总资产收益率为0.69%,同比下降0.39%;净利差1.77%,同比下降%;净利息收益率1.80%,同比下降0.38%。

郑州银行曾解释,业绩下降受区域经济环境下行和“逾期90天以上贷款全部纳入不良贷款 ”的监管政策影响,该行加大拨备计提力度、加快不良资产处置,净利润出现下降。

一位郑州银行内部人士对界面新闻表示,处理不良资产是郑州银行近年来增收不增利的主要原因。加大拨备计提力度、加快不良资产处置对于最终盈利情况的影响可见一斑。

从2019年中报看来,大力处置不良资产之后,郑州银行高企的不良贷款率已初步得到了控制,净利润方面也已有微升趋势。能否稳定资本金、压降不良,得到市场的看好巩固股价和市值,最终站起来、飞起来、跑起来赚钱,仍需要更多时间。

评论