文 | 科技说

在过去的2019年Q2,百度经历了一场重要人事变动:高级副总裁、百度搜索公司总裁向海龙离职。

作为一个工作年限过14年的高管,向海龙一直是百度销售体系的管理者和操盘手,离职之后,相当观点也认为这会使得百度在销售端面临压力,毕竟外部环境、以及对手环伺的百度线上广告市场已经是相当脆弱。

向海龙离职之后,百度也积极进行了一些架构调整,试图以此冲抵风险,那么,百度究竟是否已经度过“后向海龙”时代危机呢?

销售费用急剧上升 终端销售压力不容小觑

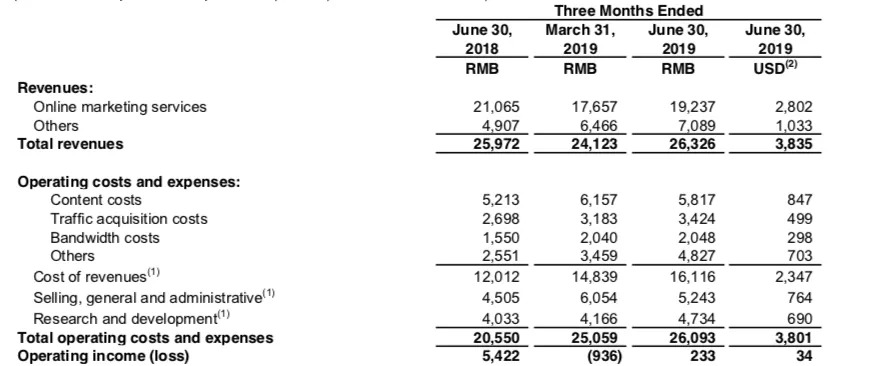

2019年Q2,百度共完成263亿元的营业收入,同比增长(排除度小满和百度国际剥离后影响)6%,环比增长9%,在经过Q1营业亏损4%的危机之后,Q2营业盈利为1%,情况略有好转。

摘自百度财报

这也成为一部分看涨百度的主要论据,似乎百度正在进行触底反弹。

其中,2019年Q2百度销售和管理费用为52亿元,占总收入比为20%,较上季度的25%的占比有所回落(上期该项费用总支出为61亿元),但考虑到上季度百度赞助额春晚,结合发红包的10亿以及给央视的赞助费,整个活动总成本不会低于15亿元。

排除此应激性因素,此项成本正常开支在45亿元左右,占总收入比为19%。

之所以如此分析,目的在于判断正常情况下的终端销售成本问题:当销售压力过大之时,销售团队往往会选择降价或者提高返点折扣的形式来确保增长,且可以保持团队士气。

2019年Q2,百度销售和管理成本占比加大,也可以印证终端销售团队在降价以及折扣方面的力度也确实在加大,在团队首脑更迭之际,尚有对手采用“挖墙脚”的方式抢走掌握客户资源的销售人员,无论是出于企业大盘的稳定以及对一线业务人员的安抚,以上手段都是必须采取的。

根据分析,我们也发现现今百度在财务上面临:

其一,成本和支出费用占比不断扩大,2018年Q2毛利率尚有54%,而到2019年Q1和Q2都只有39%,在内容成本以及流量和带宽成本与总收入的不协调增长服务,摊薄了盈利能力,而研发费用占比又由2018年Q2的15%增长至如今的18%,加之销售费用占比上涨,百度在损益表中的腾挪空间相当之少;

其二,当下百度也在进行一定的成本削减,如2019年Q2的内容成本开始减少,爱奇艺的版权和自制剧将被压缩,百家号的补贴力度也大幅减少,但由于支出基本面压力极大,短时间内损益表的改观力度也相对不大。

本质上百度是一家极其依赖销售的企业,搜索业务的流量变现也完全要依靠各大区代理商以及自有大客户部,在过去的十年前,百度在销售方面也颇有成效,如推出了凤巢系统,但进入移动时代之后,关于流量变现的方式出现过数次摇摆,又如推出直达号希望仍然以搜索框为切入点,加之高层人事的数次变动,近几年百度销售团队大致是处于守势:缺乏进去心,守好现有规模,不犯错误即可。

向海龙在百度虽不断有争议(诸如人事派系斗争),但作为在百度市场化工作十余年的高管,其在组织架构以及部分大客户中的权重不言而喻,在乱世之时,向海龙选择离去对百度自然会有相当大的影响。

根据现有情况看,百度若要全面消除向海龙离开的影响还需要相当长一段时间,百度财报也将深受此影响。

用户增长渐入瓶颈 春晚之后少亮点

2019年Q2,百度线上营销收入为192亿元,占总营收的26%,上季度该数字为23%,虽然不断强调在AI领域的进取心,但线上营销仍然是百度的绝对核心业务。

剔除爱奇艺广告的22亿元之后,百度线上营销为170亿元,8月初,百度曾披露,手百的MAU在7亿左右,DAU也突破了1.9亿。

用MAU做测算,剔除爱奇艺广告营收之后,百度自身在2019年Q2的 ARPU(每用户平均收入,线上营销收入/MAU)为24元。

同期腾讯有11亿MAU(微信和QQ用户去重后数据),广告总营收为164亿元,当季ARPU为15元,但总营收同比增速为16%,腾讯当下在进行过分依赖游戏向产业互联网聚集,广告收入质量虽然较低,但进取心较为明显。

今年5月,字节跳动公布国内产品去重之后的MAU为5.98亿,至2018年末,该数字大致在5亿左右,当季完成500亿元的总营收,单季度平均ARPU为25元。

整体来看,百度的销售队伍能力大于腾讯,但与头条系处于大致水平。这也意味着,若此前媒体报导无差错,头条系与百度在销售团队与客户的争夺两方面竞争都将愈加激烈。

2019年Q1,百度大手笔赞助了春晚,希望以此提振用户规模,当季手百DAU为1.74亿,4个半月之后,该数字增加了2000万,而抖音此时的DAU已经达到了3.2亿(合并海外Musical.ly数字),这也可以印证,在春晚之后,百度在用户增长方面其实并无过多良策,虽然如今已经把搜索资源优先给了百家号。

此外,在 2019年Q1和Q2,带宽成本均维持在20.4亿元的水平,考虑到带宽主要用于信息流和视频的播放之上(也有AI等研发业务的强需求),与流量有某种正相关性,当DAU增长,带宽成本并无增长,这或许可以说明在DAU放大之时,用户在手百使用强带宽消耗的功能并未有太大变化(如观看视频以及高频刷新信息流内容),用户DAU的增长或许能反映其搜索业务的绝对位置,但并非都是为其内容生态而来,这也给所谓的内容生态变现增加了一定压力。

从财报上看,百度仍然在不断提高流量成本来获得用户增长,如流量成本占总营收比由2019年的Q1和 Q2均维持在13%的水平,在2018年Q2该数值为10%,也可以预想,在用户增量压力之下,此部分开始短期内是不会减少的。

百度此时,运营端面临内容生态用户增长瓶颈这一关键问题,而这恰是其商业变现的基础,最近百度对知乎、快手以及果壳的投资,也都可以看出其要对原有内容生态的做法做出一定修正,或许开始要引入具有一定门槛的优质内容,以将手百区别于其他内容平台,这也是近期百度的一大亮点之一。

但在当下时间点,我们仍然建议百度重点前端运营和后台销售之间的关系,要强化队伍管理和激励,短期内会影响财报信心,但这也是必须要扛过去的。

要真正清除向海龙离职的影响,百度还需要时间,也希望能够再主动争取些时间。

评论