文/界面山东 王山

一直被市场称为“化工白马股”的万华化学,近日意外地交出了上半年净利几近腰斩的成绩单:8月20日晚,万华化学公布半年报,报告显示,上半年营收315.39亿元,同比减少15.35%;净利润56.21亿元,同比减少46.49%;基本每股收益1.79元。

2019年2月,万华化学完成整体上市,这也是其完成整体上市后交出的首份半年成绩单。

对于业绩大幅下挫,万华化学解释称,“报告期内,受全球经济发展增速放缓、主产品价格下滑以及出口成本增加等因素影响,公司产品的盈利能力受到一定影响。”尽管该公司“采取策略,积极应对新的市场形势和挑战,进行组织管理模式变革”,却仍然没能止住利润被腰斩的尴尬局面。

需求滑坡、价格狂泻,万华化学倍感压力

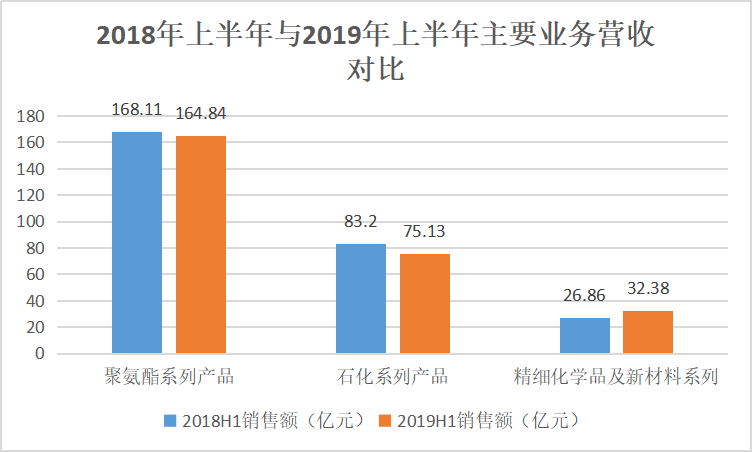

万华化学主要从事聚氨酯(MDI、TDI、多元醇)、丙烯及其下游系列产品研发、生产和销售业务。这其中MDI是万华化学的主要收入来源,目前,公司的多套MDI装置产品质量和单位消耗均达到国际先进水平,是全球最主要的MDI供应商之一。上半年此项营收为164.84亿元,占营收一半以上,石化系列、精细化学品及新材料系列营收分别为75.13亿元、32.38亿元。

MDI生产技术在全球始终被巴斯夫、亨斯迈等极少数制造商垄断,其中万华化学目前是全球最大的MDI生产商,产品广泛应用于化工、轻工、纺织、建筑、家电、建材、交通运输、航天等领域。这使得万华化学一直握有较高的利润率。

在全球MDI需求结构中,建筑行业占比约50%,冰箱等家电行业占比约12%。但在国内MDI的需求结构则以家用电器为主,其中冰箱约占45%,建筑环保约占18%。

但从2018年三季度开始,MDI下游产业需求量减少开始对万华化学的业绩表现带来冲击,并持续到今年上半年。

今年上半年,冰箱和建筑两大主要下游相关行业的发展形势却并不乐观。根据中怡康数据,2019年上半年,冰箱市场各渠道几乎都出现了不同程度的下降,百货、超市、全国连锁、地方连锁、其他零售渠道同比分别增长了-9.3%、-28.3%、-4.2%、0.6%和-8.3%;一、二、三、四线城市的冰箱销量分别增长了-4.3%、-5.3%、-3.9%和-6.4%。建筑行业在国家“房住不炒”等政策基调的抑制下,也出现了一定程度的下降。根据中商产业研究院的数据,1-7月份,全国商品房销售面积88783万平方米,同比下降1.3%,降幅比1-6月份收窄0.5个百分点,也就是说上半年全国商品房销售同比下降了1.8%。其中,住宅销售面积下降0.4%,办公楼销售面积下降10.8%,商业营业用房销售面积下降13.1%。

然而,与此同时,中美贸易战又为MDI出口制造了一个麻烦点。数据显示,2019年上半年国内聚合MDI出口总量为31.36万吨附近,同比减少约2.87%,与2017年同期相比减少约9.20%。这其中对美国出口量的下降尤为明显,美国是中国聚合MDI的最大出口国,上半年出口总量为56841.68吨,与去年同期相比,减少幅度为49.33%。纯MDI出口量在5.87万吨附近,较去年同期跌幅在0.46%。

国内需求的减少和中美贸易战不仅影响到了万华化学的产品销售量,也导致了MDI产品的大幅下滑,数据显示,2019年1-7月聚合MDI平均挂牌价为14432元/吨,同比下降35.34%;纯MDI平均挂牌价为21215元/吨,同比下降32.29%。

不难看出,在2019年上半年,整个MDI市场都弥漫着下游产业需求疲软和对外出口锐减的氛围,进而导致了MDI价格的大幅下滑,而MDI作为万华化学的主要营收来源,这一形势也自然影响到了其上半年业绩。

除了MDI业绩不佳,公司的另一项主营业务,石化产品由于受原油价格波动影响,也呈现出下跌趋势,山东地区丙烯均价7308元/吨,同比去年下跌10.35%;环氧丙烷均价9825元/吨,同比去年下跌16.82%;MTBE均价5342元/吨,同比去年下跌10.9%。主营产品价格均出现大幅下滑,导致公司上半年毛利率同比下滑11pct至31.4%。

另外,上半年公司研发费为8.3亿元,大幅增长了45%,同样拖累了公司业绩。

MDI产能过剩,万华化学需要担心吗?

MDI价格大幅滑坡、下游产业链需求萎缩以及出口量的下滑,很容易让人联想到一个令人不安的词汇:产能过剩。

事实上,在2018年MDI市场就已经出现了产能过剩的征兆,2018年亨斯迈二期24万吨的产品线正式投入市场后,下游对MDI的需求却并未表现出非常高的增长态势,反而为市场带来了价格下滑。

据了解,目前全球MDI总产能维持在842万吨上下,据各主要生产企业公告,未来两年内新增产能还会增长约130万吨;未来3年内,中国MDI年产能将由333万吨提升至463万吨,平均每年以13%左右的速度增长,这势必加重国内产能过剩的现状。

如果将眼光放到全球,产能过剩的趋势将更为明显——预计到2024年,全球MDI产能将达到1160万吨/年。

然而,近些年全球对MDI的需求量却基本维持在650万吨左右,每年的需求增长量大约在20万~30万吨之间。在产能规模极速扩张下,MDI供需关系的失衡几乎在所难免。

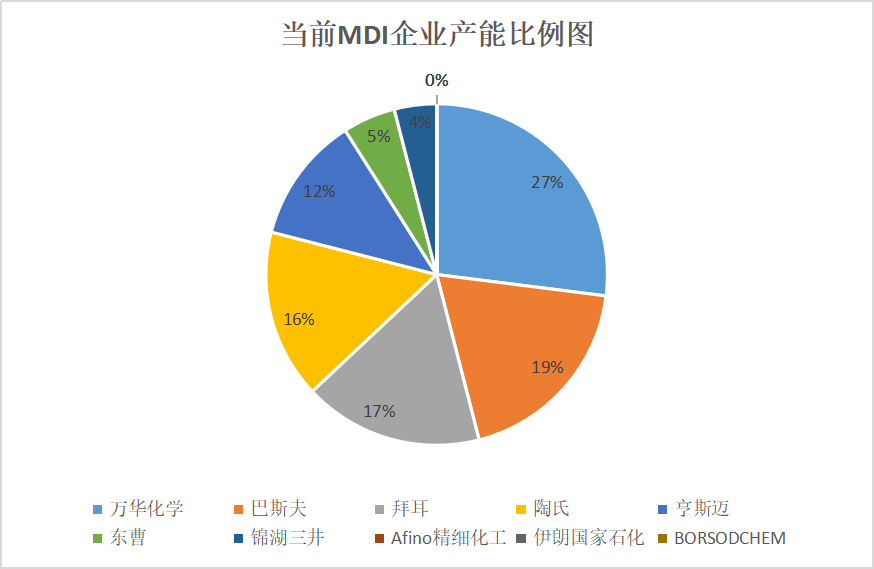

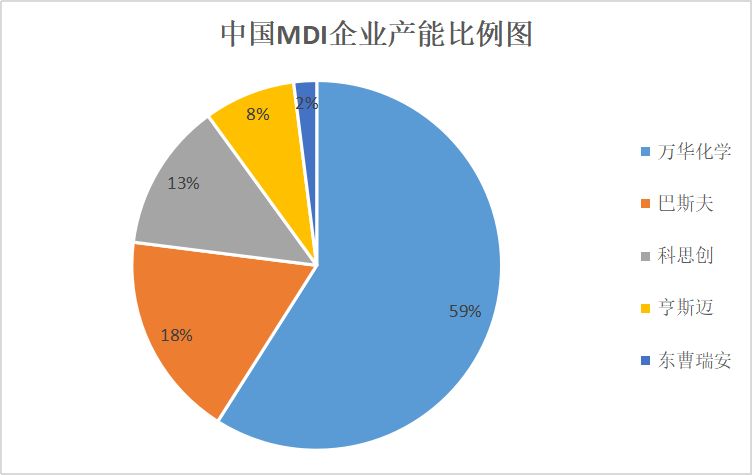

这其中,万华化学的MDI总产能位居首位,目前万华在中国拥有230万吨/年的MDI产能,其万华宁波MDI产能为120万吨/年,万华烟台MDI产能为110万吨/年(目前实际运行产能仍为60万吨/年);在全球万华拥有260万吨/年的MDI产能,其中中国230万吨/年,欧洲30万吨/年。这样的产能让万华化学在全球MDI产能中占比达到了27%,在国内更是占到了恐怖的59%。

好在,虽然国内的MDI产能已经出现了明显的产能过剩情况,但这也是一个真正寡头垄断的领域,而万华化学就是这一领域最大的寡头。化工是具有典型规模效应的行业,万华的MDI产能已经达到260万吨/年,全球规模第一,最显著的作用是可以将每单位的固定成本大幅降低。另外,万华化工在研发投入、能源消耗、人力成本方面都比其位于欧美的竞争对手——科思创、亨斯迈、巴斯夫、陶氏、锦湖三井——拥有更多的竞争优势,成本比行业至少低1000元/吨,这也使得万华化学能够始终处于比较有利的竞争地位。

就在不久前,万华化学MDI行业最大寡头的地位进一步得到了巩固。7月31日,万华化学发布公告拟收购瑞典国际化工100%的股权和康奈尔聚氨酯80%的股权。

福建康乃尔聚氨酯有限责任公司成立于2017年12月01日,公司于2018年底开启了总投资126亿元的福建康乃尔80万吨/年(一期40万吨/年)MDI项目,原计划于2020年底一期40万吨MDI装置正式投产。根据此次收购协议,2020年万华将持有福建康奈尔32万吨的产能。

再加上万华美国的40万吨/年的MDI项目,到2021年万华在全球的产能将达到332万吨/年,万华化学在MDI行业里将继续保持全球老大的地位。

市场普遍认为,此次收购,对国内聚合MDI市场人士的心态将是有力支撑,国内聚合MDI产能集中在万华化学等寡头手里,“产能过剩、未来竞争将激烈”的观点将不再有市场,市场做空人士也不再有机可乘,这一局面将更能保证市场价格规律在国内MDI行业中运用。

另外,此次收购万华化学海外子公司还将全球唯一具有聚氨酯技术领先优势且转让技术的瑞典国际化工收入囊中,无意将再度增强万华化学的技术优势,可谓一举两得。

多元化化解行业周期波动影响

万华化学2019年半年报另一个值得关注的点是MDI营收占比情况,根据报告,MDI营收为164.84亿元,约占总营收的52.27%,而在此之前,万华化学的业务构成中,MDI产品所占比重超过60%,是最为重要的倚重点。

但现在,情况开始有了变化,在上半年总营收增长15.35%的情况下,万华化学石化系列、精细化学品及新材料系列两个板块占比再度增加,已经成为万华重要的营收和利润来源,也成为万华在MDI周期低估时的缓冲地带。

实际上,在本轮MDI价格波动之前,行业开始出现向下游利润更高的应用市场布局的趋势。如亨斯迈、巴斯夫已纷纷开始压缩MDI原料的生产,向下游应用市场延伸,万华化学也早就开始布局这一趋势。

一般来说,MDI产品一类为利润相对较低的大宗基础原料(纯MDI、聚合MDI);一类是附加值较高的下游应用产品(如应用于汽车、涂料、建筑、管道等)。前者销量大利润低,价格天天波动、市场时常大起大伏,冲击企业的稳健经营;后者细分领域众多,尽管技术难度和市场开发难度大,但产品附加值高,有利于企业可持续发展。

2015年,万华化学开始加速向多元化化工龙头企业转型。公司人士在接受媒体采访时表示,精细化工、新材料和特殊化学品市场潜力巨大,将成为未来公司发展的重点。2015年下半年,公司八角工业园一期项目顺利投产,包括60万吨/年MDI、75万吨/年丙烷脱氢制丙烯(PDH)、24万吨/年环氧丙烷(PO)、22.5万吨/年丁醇、30万吨/年丙烯酸及配套的丙烯酸酯和30万吨/年聚醚多元醇装置及其他辅助工程和公用工程。

彼时,万华化学董秘寇光武介绍,这一项目可以向丙烯酸酯的下游延伸生产水性涂料。水性涂料产品全球消费量每年约为4300万吨,中国约为1300万吨,而MDI在中国的消费量180万-190万吨/年。这意味着水性涂料市场是MDI的8倍。

此次中美贸易战的冲击,更坚定了万华化学多加速元化布局的决心。

2018年8月底,万华工业园100万吨/年的“聚氨酯产业链一体化——乙烯项目”得到山东省发改委批复,同年12月12日项目全面开工建设,计划投资175亿元,目前项目进展顺利。该项目配套新上40万吨/年PVC、45万吨/年LLDPE、35万吨/年HDPE、30万吨/年PP、15万吨/年环氧乙烷、30/65万吨/年PO/SM、5万吨/年丁二烯等装置。

乙烯主要由石脑油定价,在页岩气革命推动下,未来石脑油与丙烷价差有望明显扩大,万华化学凭借低成本丙烷原料路线和洞库优势,乙烯项目每年有望节约10亿成本。乙烯项目投产后,预计每年贡献利润30亿以上。公司长期战略重心是发展新材料,未来几年新材料各产品持续放量,尤其2018-2019年PC等陆续投产,驱动板块业绩每年增长35%以上。

另外,万华化学的烟台PO/AE一体化项目也已于2017年落地,具备了75万吨丙烷脱氢制丙烯产能。其成功投产不仅代表着中国丙烯生产能力的显著提升,同时也是朝着满足本地丙烯需求的这一目标又跨出了一大步。

此前,万华化学曾表示:“公司逐步将投资重心向相关多元化的精细化学品及新材料领域发展,形成了产业链高度整合、生产高度一体化,但行业周期又不尽相同的聚氨酯、石化、精细化学品及新材料三大产业集群,提升产品竞争力和公司抗风险能力。”

评论