记者 | 陈慧东

8月23日,LED芯片龙头三安光电(600703.SH)低开2.66%,截至收盘,三安光电跌5.49%,报11.02元/股。

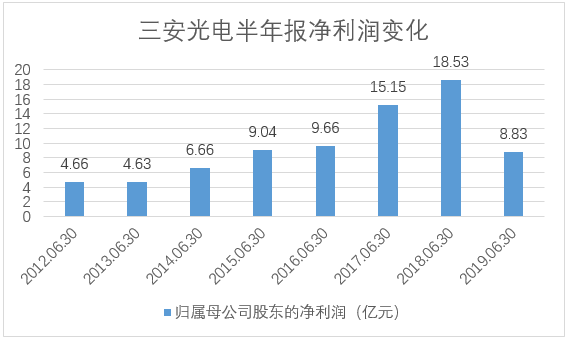

8月21日晚间,三安光电发布2019年半年度报告,今年上半年实现营收33.88亿元,同比下滑18.82%;实现归属于上市公司股东的净利润为8.83亿元,同比下滑52.34%;计入当期损益的政府补助为4.24亿元。

三安光电称,2019年上半年,公司整体经营情况不太理想。至于业绩下滑的原因,三安光电表示,因LED芯片竞争激烈,虽然LED芯片数量相比去年同期保持增长趋势,但因价格相比去年同期降幅较大,导致公司整体营收和实现的效益相比去年同期有大幅度下降,库存未能得到有效下降。

半年报显示,三安光电存货为32.38亿元,存货周转天数达到243天,为近10年最高。该公司半年报中也对LED产品的降价及存货跌价风险进行了提示,“截至报告期末,公司存货金额较大,降低资金使用效率,存在存货跌价风险。”

因此,2019年上半年,三安光电对存货计提减值的比例提升至6.72%,较2018年底的5.52%有所增加,意味着公司面临的资产减值损失更加沉重。

界面新闻记者注意到,三安光电在2019年半年报中并未对分业务毛利率及变化进行披露,对此记者致电三安光电,公司工作人员回复称,在受行业景气度影响的同时,公司的计账方式发生变化——从2019年半年报开始,公司的材料、废料销售业务不再计入总营收和利润,导致公司净利润和利润率受影响。

财报数据显示,2016年至2018年,三安光电的材料、废料销售业务(未来将不计入营收),实现营收分别为5.93亿元、9.95亿元、14.19亿元,占比总营收9.45%,11.85%、16.97%;毛利率分别为89.19%、75.53%、81.68%。

至于不再总营收计入上述业务的原因,据三安光电5月14日公告显示,收到上交所对公司2018年年度报告的事后审核问询函,上交所对公司材料、废料销售业务与主营业务相关性与必要性提出质疑,因此种会计处理同行业上市公司存在差异,上交所要求公司解释与同行存在差异的原因。

上述工作人员还表示,目前,LED行业拐点已现,增速放缓,公司开始拓展高端、新兴市场产品布局,虽然幅度不大,但公司的库存、应收账款状况较第一季度有所好转。

作为国内最大的Ⅲ-V族化合物半导体、集成电路龙头企业以及国内LED芯片的领导者,三安光电在全球的市场占有率接近二成,且仍在继续扩充产能。2013年至2017年,三安光电保持着业绩连增五年的成绩,2018年,LED行业整体需求下行,该公司的盈利随之下滑。

据三安光电半年报披露,公司旗下的泉州三安半导体项目顺利推进,部分设备进入安装调试阶段,预计下半年部分产能开始逐步释放。7月底,三安光电Mini/Micro LED显示芯片产业化项目在湖北省鄂州市葛店经济技术开发区开工,项目总投资333亿元,预计建设7个产业化项目。

负债方面,截至2019年上半年,三安光电一年内需要偿还的债务及借款总额为合计26.63亿元,公司账面上货币资金总额为39.06亿元。

对于三安光电半年报的经营业绩,国信证券日前发布研报称,“低于市场预期”,公司研发费用资本化率小幅下降为75%(2018年为82%),折旧费用同比增加22%,资产减值同比增加93%,但公司在LED芯片领域龙头地位稳固,整体竞争实力较优,继续维持“增持”评级。

评论