文 | 消金界

在港上市的消费金融公司维信金科(2003.HK),近日公布了2019年半年报。

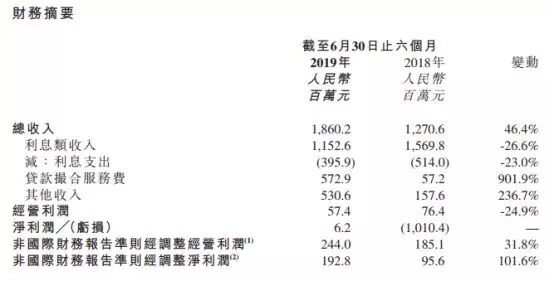

据财报披露,截至2019年6月30日止六个月,公司实现总收入18.6亿元人民币(以下除注明,均为人民币),同比增长46.4%;净利润620万元,去年同期亏损10.1亿元。

此前,维信金科股价持续低迷,自发行价20港元/股,目前已跌至8.64港元/股(截至发稿)。

成立于2006年的维信金科,定位于“独立线上消费金融服务提供商”,主营信用卡余额代偿、消费信贷、线上至线下信贷业务等,旗下信贷产品包括卡卡贷、豆豆钱、星星钱包等。

据财报披露,其2015年、2016年、2017年及2018年分别净亏损3.03亿、5.65亿、10.03亿以及10.27亿元,累计亏损近30亿元。

目前助贷业绩爆发,贷款撮合服务费同比大幅增长901.9%至5.73亿元,帮助企业同期业绩转亏为盈。

不过,在当前宏观环境下,头部互联网金融企业纷纷转型助贷业务,维信金科能否保持竞争力,还是个未知数。

细分业务

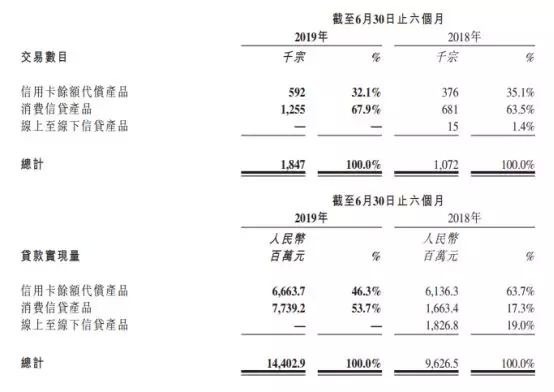

维信金科主要透过在线贷款发放流程提供两大信贷产品:一是信用卡余额代偿产品;二是消费信贷产品。

上半年,信贷产品的平均期限约为9个月,平均贷款规模约为7796元,平均年利率约为24.4%。

从贷款量可以看出,截至2019年上半年,维信金科信用卡代偿产品占总放贷额的46.3%,去年同期这一数字为63.7%,出现明显下滑;而消费信贷产品占比则由17.3%,上升至53.7%,占据大头。

分产品收入

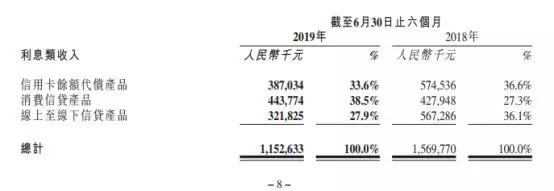

维信金科的总收入包括三类——一是净利息类收入,二是贷款撮合服务费,三是其他收入。

利息类收入,主要源于直接贷款及信託贷款架构下授予客户之贷款未结余额。本期收入11.53亿元,比去年同期的15亿元有所减少,主要原因是业务结构上转向助贷,还有平均贷款期限缩短。

同样的,在利息类收入这一项目里,信用卡代偿产品的所占比例也在降低,消费信贷产品在提升。

贷款撮合服务费增长明显。截至2019年6月30日止六个月,其贷款撮合服务费5.73亿元,较去年同期的5720万元,增加了901.9%。这类助贷业务的规模,本期为77.57亿元,较去年同期增加了234.5%。

其他收入增加主要由于公司增加与业务合作伙伴的合作及提供交叉销售机会,导致转介费增加。本期收入5.3亿元,较去年同期增长236.7%。

在贷余额

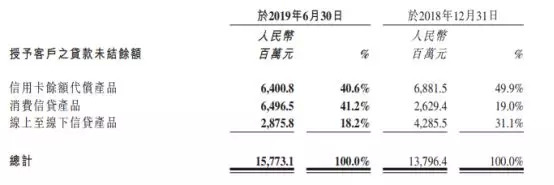

从财报中可以看到,在贷余额为157.73亿元,去年底这一数字为137.96亿元,增长了14.33%。刚刚发布财报的趣店,这一数据为287亿元,同比增长91.8%。

分类别来看,消费信贷产品在贷余额为64.96亿元,占比增长明显。

资金来源

据维信金科披露,自2019年初以来,他们新增了15家合作机构,包括与一家全国性股份制商业银行达成战略协议。据此前的新闻稿,该银行为渤海银行。

同时,维信金科还与现有的30家持牌机构资金合作方维持合作关系。

另外,上半年其信托贷款的占比降低至35.1%,信用撮合贷款和纯撮合贷款比例分别占到53.9%和9.5%。

为进一步扩大机构化融资,维信金科还于2019年6月发行了1亿美元11.0%的2021年到期优先票据。

逾期率

维信金科首次付款逾期率最近一季略微增长,徘徊于2.0%水平。

不过,2019年二季度增长明显,从上一季度的1.7%升至2.1%。

维信金科称,这与他们的最新产品策略,即较多采用短期产品组合,其首次付款逾期率更高,保持一致。

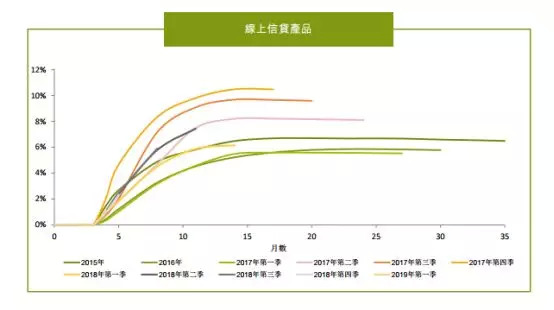

从其线上信贷产品M3+的Vintage逾期率看,最新的放贷逾期率确实没有明显增长。

新业务拓展

维信金科还披露了上半年与中国电信合作,为25个省228个城市提供分期服务。双方合作贷款实现量为4.68亿元。

另外,2019年6月,维信金科与成都金融梦工场投资管理有限公司开始战略投资,将设立维信金科交子数字科技有限公司。

维信金科交子主要为传统金融机构提供风控及人工智能技术。

评论