文/界面山东 顾梦轩

在2019青岛国际啤酒节即将落幕之时,青岛啤酒的半年报也随之而来。从盈利指标到销量指标再到成本控制,青岛啤酒都一扫2018年中报的“差强人意”,交出了近10年来最好的“半年成绩单”。

半年净利润增长25.2% 产品结构升级

青岛啤酒股份有限公司是中国历史悠久的啤酒制造厂商。经过多年深耕,目前公司在国内拥有62家全资和控股啤酒生产企业,已行销世界一百余个国家和地区,为世界第五大啤酒生产厂商。

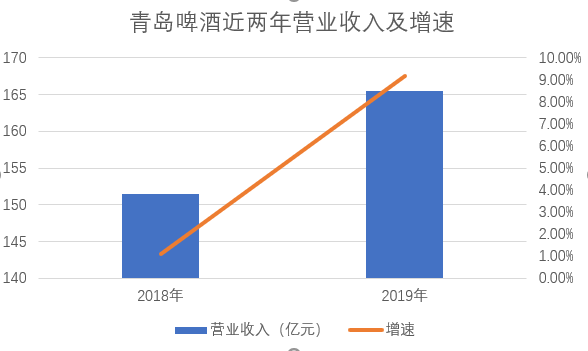

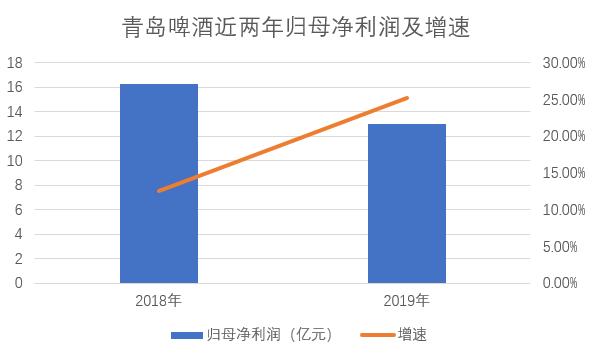

2019年上半年,青岛啤酒各项指标表现确实亮眼。半年报显示,2019年上半年,青岛啤酒营业收入165.51亿元,同比增长9.2%,远高于2018年的增速1.1%;实现归母净利润16.31亿元,同比增长25.2%,巧合的是,这恰好为2018年增速12.6%的两倍。

就毛利率情况来看,2019年上半年,青岛啤酒毛利率为40.11%,同比增长0.7%,第二季度毛利率为40.53%,同比增长1.8%s,研报分析,这主要是因为高端产品提升较快拉动均价上行。

从季度来看,2019年第二季度,青岛啤酒实现营业收入85.99亿元,同比增长7.3%,占总营业收入的51.95%;实现归母净利润8.23亿元,同比增长29.6%;扣非归母净利润7.27亿元,同比增长34.7%。

从各个利润率增速来看,2019年上半年毛利率、营业利润率、净利润率、扣非净利润率均实现增长,增速分别为0.7%、1.9%、1.3%、1.4%。

取得如此良好的业绩,得益于青岛啤酒的产品结构升级。东兴证券研报指出,产品结构升级将是主导行业发展的最主要因素。青岛啤酒持续推进“青岛啤酒主品牌+崂山啤酒第二品牌”的战略,在售产品系列能够满足不同消费者的不同需求。

从全行业来看,消费升级使得高端品类市场趋势明显,根据euromonitor终端数据看,低端淡啤的市场份额在逐年下降,而中高端啤酒的市场份额则在加速增长。低端啤酒的销售额占比从2003年的70%下降至2017年不到40%;而高端酒从2003年不到8%上升到2017年的近30%。中高端销量数据也从2003年的10.8%上涨到2017年的28.8%。

云锋金融研究员向记者指出,就目前市场情况看,低价策略已经不再成为啤酒厂商主要发展方向,并且随着外包装等各项成本的上升,各大啤酒厂商将发展重心转向高端化策略。于是,大家达成了一个共识,通过产品结构的调整来优化整体产品的ASP,将原先主流产品向高端化演化,而不是通过直接提价将成本全部转移给消费者。”

近年来,青岛啤酒已经先后研发上市了“经典1903、全麦白啤、原浆、皮尔森,青岛啤酒IPA”等啤酒产品,有力推动了公司产品结构优化和战略性新产品的布局。

青岛啤酒聚焦主力中高端产品市场,“在竞争格局的边际改变的背景下,公司在保证市场占有率稳定的基础下,积极调整产品结构、提升价格、趋利控费,有望获高质量发展。”国信证券研报分析。

受益减税 销量、吨价双升

受益于产品结构升级,青岛啤酒的销量和吨价均有亮眼表现。

从销量看,2019年上半年青岛啤酒实现啤酒销量473万千升、同比增长3.6%,高于行业增速0.8%。虽然在2019年第二季度夜场渠道表现乏力且雨水较多,整体啤酒企业产量是下降的,但是,青岛啤酒第二季度仍实现了256万千升的销量,同比增长1.19%,实属难得。

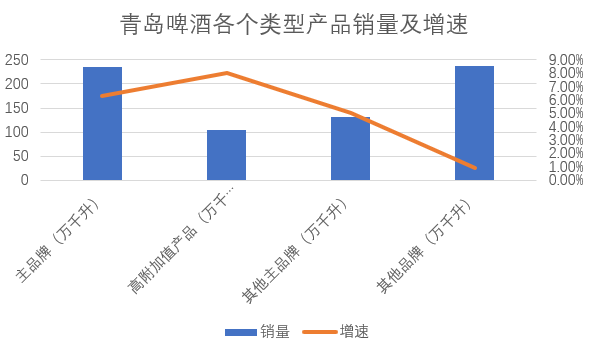

2019年,青岛啤酒中高端品类表现较为突出。从销量结构看,其中主品牌“青岛啤酒”实现销量236万千升,同比增长6.3%,其中,高附加值产品销量约104万吨,同比增长8%以上;其他主品牌销量约132万吨,同比增长约5%。以崂山为主的其他品牌实现销量237万千升,同比微增0.9%。

其中,主品牌销量占比高达49.89%,“奥古特、鸿运当头、经典1903和纯生啤酒”等高端产品销量也维持双位数增长,高档啤酒持续发力扩增盈利。整体销量增速呈现出高端产品>青啤主品牌>整体的良好态势。

据悉,青岛啤酒主要偏向中高端,而崂山啤酒偏向经济消费型。从销量看,今年上半年青岛主品牌相比经济型品牌销量突出,这对提升公司的盈利水平很有帮助。

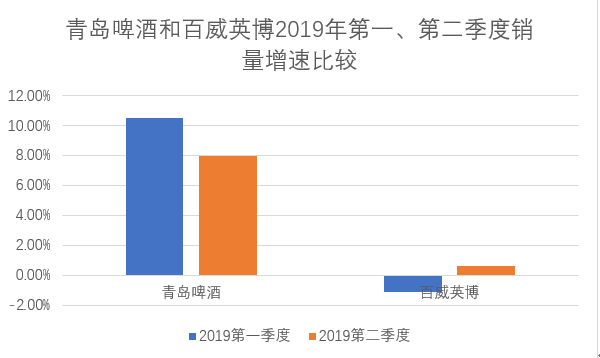

值得一提的是,青岛啤酒第一季度和第二季度的高端产品销量增速分别为10.5%和7.98%,远高于高端啤酒龙头百威英博中国区销量。数据显示,第一、第二季度百威英博中国区销量增速分别为-1.1%和0.6%。

同样受益于产品结构升级,青岛啤酒上半年吨价表现亦有提升。2019年上半年,青岛啤酒吨价达3267元/吨,同比提升5.5%。

研报认为,减税也是2019年二季度啤酒吨价提升原因之一。据悉,增值税税率自4月1日开始从16%下降到13%,预计对吨价贡献约2.5%。研报分析,减税确保青岛啤酒今年业绩增长有余裕,而青岛啤酒的经营改善的核心仍在结构提升,青岛啤酒高端化趋势稳健持续。

从各个地区来看,山东和华北地区贡献主要收入增长,华北地区利润大幅增长,华东地区下降明显。山东地区收入增长10.5亿,华北地区收入增长2.5亿,从净利润看,山东、华南、华北、海外分部分别增长3.9%、14.1%、26.2%、24.4%,华东和东南均下降。

国信证券分析认为,公司主力抓四大战略市场和城市积极市场,做大山东基地经济圈战略,发挥覆盖全国主要市场的生产及销售网络布局优势,不断强化市场推广力度和渠道开发力度,推进现代渠道发展及巩固电商渠道优势。营销端以深化体育营销和音乐为主线,优化资源配置,全面提升品牌的国际化、年轻化和时尚化形象。

成本管控效果好

增收的同时,青岛啤酒在成本控制方面也做的可圈可点。从2017年起,青岛啤酒明确提出优化费用投入,严格管控费用使用、核销及兑付流程,强化市场核查力度,提升了促销费用有效性管理和营销效率,降费效果显著。

从费用率来看,2019上半年青岛啤酒费用率同比增长0.19%,其中销售、管理、研发、财务费用率分别同比+0.3%、-0.25%、0%和+0.17%。

同时,青岛啤酒半年报显示,青岛啤酒销售费用率为18.1%,同比增长0.3%,销售费用率提升主要在于装卸及运输费用率的增长。

而从管理费用情况来看,青岛啤酒积极管控费用投入,费效比提升。2019年上半年青岛啤酒管理费用率下降0.2%至3.6%。其中职工薪酬部分有增长。

在产能优化方面,青岛啤酒关厂策略逐步落地,今年上半年,青岛啤酒有4193万安置支出,与关厂减员相关。各研报预计,青岛啤酒关厂的大额减值将在下半年体现。此前,青岛啤酒于2018年关闭了上海、芜湖两家酒厂。

民生证券对公司未来持续推进产能优化持乐观态度。研报指出,尽管关厂短期内会导致资产减值损失以及员工安置费用(管理费用)的增加,但从长期来看,却可以带来固定资产折旧营收占比的减少+通过遣散职工减少总员工薪酬进而促进管理费用率的降低。

上述研究员向界面山东指出,正如前面所述,青岛啤酒不是进行低价策略,而是采用了更加温和的产品结构调整策略。首先、对原先的低端产品的产线进行裁减,由于产品的原因,这些厂的人均效益较低;第二、部分产线的机器设备利用率较低,对老旧的产线进行关闭,并同时优化现有的厂,可以进一步降低制造成本。第三、(产品)高端化调整后,不再是以量取胜,更多的是推销优质高端的产品,所以对于产能的扩张需求也逐渐减弱。

评论