文|虎贲财经

康得新事件完全可以说是10亿元债务引发的案件。

康得新现在叫ST康得(002450.SZ),为了讲述方便,本文仍然叫康得新。这是一家存款和贷款都很高的公司,一直让投资者担忧。因为存款可以是虚假的,而贷款是实实在在的,如果哪天还不上贷款或债务,公司就破产。

果不其然,康得新在2019年年初有一笔10亿元的债务违约,这下炸了雷了。

原来是大股东把122亿弄到自己账户上去了。并不是康得新本身有问题。但监管层调查说他业绩造假,交易所表示等证监会处罚下来也要让他退市。

不过这下中小股东不干了,他们反对康得新退市。本案中是大股东康得集团作恶,上市公司是受害者,凭什么要上市公司退市,不公平。并且认定上市公司造假也不准确,实际是大股东在侵害上市公司利益,利用皮包公司搞利益输送,而不是上市公司业绩造假,上市公司和会计师事务所确定的业绩没有造假。

10亿债务违约受调查

康得新危机源于一笔10亿元的债务违约。

2019年1月15日晚间,康得新公告称,截至15日营业终了,公司未能按照约定筹措足额偿付资金,“18康得新SCP001”不能按期足额偿付本息,已构成实质违约。

1月22日,因公司涉嫌信息披露违法违规,被证监会立案调查。若公司因此受到中国证监会行政处罚,并且违规行为属于《深圳证券交易所上市公司重大违法强制退市实施办法》规定的重大违法强制退市情形的,公司的股票交易将会被实施退市风险警示。

康得新存贷双高的情况早就受到注意,也早被人盯上了,你有150多亿的现金,却拿不出10亿来偿还债务,这是怎么回事?

原来大股东康得集团将康得新的资金归集到自己账户。

2014年,康得集团与北京银行西单支行签订了《现金管理服务协议》,对康得集团控制的下属公司在北京银行开立的银行账户进行统一管理,将协议下子公司账户资金实时归集到康得集团北京银行西单支行3258账户,如需付款再从母账户下拨。各子账户实际余额为0,康得新及其合并财务报表范围内3家子公司的5个银行账户资金被实时归集到康得集团。康得新共122亿元被大股东挪走,属于非经营性关联交易。

法律法规早有规定,上市公司要独立运作,财务和人事都要独立,大股东这种行为简直是要掏宝上市公司。并且在事情曝光后,大股东仍没有将资金归还上市公司。

北京银行(601169.SH)也是上市公司,应该知道上市公司财务独立,却帮助康得集团归集上市公司的资金,实在蹊跷。

此前有媒体报道称,对大股东抽贷造成康得集团资金紧张,那么归集到大股东账上的钱可能被银行抽走了。

而此前媒体报道,大股东资金紧张,被银行抽贷,导致对康得碳谷的投资无法实现,那么是哪家公司抽走的资金?如果是北京银行抽走的,那么他们抽走的资金里面,就应该有康得新的资金,而把资金归集到大股东账上,是北京银行经手的,如果真是这样,就是一出螳螂捕蝉,黄雀在后的大戏,那么就有意思了。

7月5日,证监会发布行政处罚告知书。对康得新大股东钟玉等人终身禁入资本市场处罚,并宣布2015年1月至2018年12月,康得新通过虚构销售业务方式虚增营业收入,并通过虚构采购、生产、研发费用、产品运输费用方式虚增营业成本、研发费用和销售费用的方式虚增利润119亿元。

2019 年 6 月 16 日《深交所新闻发言人就上市公司 2018 年年报审核工作的问答》中表示:2018 年以来,一些上市公司大股东漠视规则,漠视投资者,“打上市公司主意”行为有所抬头,且方式方法更具隐蔽性、复杂性。如*ST 康得,深交所在 2017 年半年报审核中,已关注到公司存在的存贷双高情况,后续又发出年报问询函、关注函等多份函件反复问询,公司最终披露控股股东与银行签署的《现金管理合作协议》导致公司资金全额归集至控股股东银行账户的事实。对于已经暴露的大股东掏空上市公司行为,深交所及时进行警示纠偏,督促公司全面核查资金占用的形成原因及其影响。

上市公司“业绩造假不成立”

证监会决定对康得新立案调查后,深交所表态证监会处罚决定一下来,立马让康得新退市。

7月5日,证监会发布公告认康得新造假。4年虚增利润119亿元这个结论,中小股东不认可。

中小股东中有很多专业人士,他们综合这几天各方的信息,总结出如下事项:

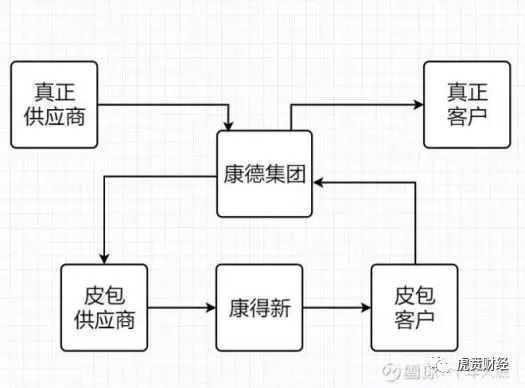

1、康得新公司按约10%毛利向皮包公司(关联公司)出货。

2、关联公司(包括康得集团)按真实毛利率约40%向真实终端客户出货。

3、康得集团按真实市场销售收入(对应40%毛利率)将资金流入康得新公司。

4、瑞华基于“实质重于形式”会计准则,按40%毛利率确认收入。

5、江苏证监局认为康得新公司对关联公司的销售毛利率只有10%,超出10%部分是虚增收入并导致虚增利润119亿(与之前我分析 如确认119亿虚增利润,推算出公司实际毛利率只有10%左右 在数据上相互印证)。

6、以上就是瑞华与江苏证监局在收入确认上的两套标准,瑞华按实际的市场销售毛利率40%确认收入,江苏证监局按对关联公司10%的名义毛利率确认收入。

他们总结出真正的供应商和客户则被大股东把持在手中。因此并不能说江苏证监局的证据有误,只能说江苏证监局的调查范围有些片面了。查到了皮包供应商和皮包客户,就认定为作假。

上述第4条表述不够精确,不是实质重于形式,而对于这种行为,法律法规有明确规定。根据会计原则,会计师事务所确认40%的毛利是正确的,根据实情,会计师事务所把大股东成立的皮包公司与上市公司的交易不成立,皮包公司赚的钱确认为大股东对上市公司的欠债。

这是为了保护上市公司利益,防止大股东搞利益输送,侵害上市公司利益面做出的会计规定。但实情如何还需要后续权威调查。

中小股东认为,如果按照虚增119亿利润的结论,每年按虚增利润额直接从货币资金里扣减利润,并逐年调整货币资金余额,那么在2018年的年报里,货币资金就会减少119亿元!也就是说,存在北京银行的122亿也不应该存在,也是虚构的,但北京银行每年发的利息证明122亿元存款存在。

对于康得新的初步调查和处罚结果,多位投资者表示质疑。操作主体认定有误。资金归集协议没有康得新股东大会授权,康得新丧失了独立性,而且资金是被划拨到康得集团,所以操作主体应该被认定为康得集团,而不是康得新。

康得新是优质企业不应该退市

多位中小股东表示康得新是优质企业,没有任何问题,不应该让这样的企业退市。主管康得新生产和研发的副总裁邵振江先生表示:作为我们对标的是美国3M公司他去年净利润是16%,日本东丽去年净利也只是10-12%,我们做到了10%(是净利,不是江苏证监所说的毛利不到10%),用户使用我们产品满意度都很高,有的甚至认为好于他们,这就是另一种衡量标准。

中小股东整理出的材料显示,康得新近4000名员工两班倒运行、员工加班加点生产、在生产高峰期员工“十一”期间员工放假三天、满负荷生产,工厂电费调查2014为4118万元、2015年为4274万元、2016年为5623万元2017年为6481万元、2018年为6831万元、2019(1-6)年为2610万元,电费连年增加,说明公司生产向好。

多位中小股东表示:作恶者是大股东康得集团与实控人钟玉,而非上市公司,不应该处罚上市公司,此前银行一直给上市公司利息,上市公司发债时银行也承认账上有将近200亿资金,直到还不上债务时,上市公司管理层才知道账上没钱了,说明他们不知道这情况,上市公司也是受害者,让康得新退市,实际是保护作恶者,惩罚受害者。

目前,钟玉正在接受刑事调查,北京高院已经受理康得新起诉北京银行及康得集团案件,但相关违法事项还没有结论。

实控人钟玉及其代理人的违法事实还没有查清。大股东非经营性占用上市公司资金事项没有查明,122 亿资金到底去向何处,是否记入康得新成本还是康得新利润,大股东和北京银行在其中各有什么责任,占用资金如何归还等都没有调查清楚,因此中小股东认为不宜此时做出处罚决定。

中小股东建议上级组织更高级别的联合调查组对康得新作第二次审查,延缓听证等待司法结案;或证监部门如不认可瑞华出具的审计报告,并鉴于康得新2018年度的审计报告也未被股东大会通过,应给予时间责成康得新管理层重新聘请第三方审计机构,重朔康得新2015年至2018年的年度审计报告,还原康得新真实的经营盈亏情况和资产状况。

在有了权威、可信的调查结果之后,再做决定,可能会让各方更加信服,也切实保护各方合法利益,维护证券市场的稳定。

(本文不代表平台立场,仅是采访中小投资者后向市场传递各方的信息,更不构成投资意见)

评论