文 | 财联社 孙诗宇

8月26日,银禧科技收到交易所报年报问询函,要求说明公司对收购的兴科电子科技的借款及担保情况,并说明其应收账款及其坏账准备计提情况,说明坏账准备计提是否充分。

此前银禧科技披露的半年报显示,公司2019年上半年实现营业收入7.57亿元,同比下降36.89%,实现归属于上市公司股东的净利润6248万元,同比增长51.76%;但其扣非后归属母公司股东的净利润亏损1738.10万元,同比下降达719.40%。公司称业绩下降的主要原因是,兴科电子科技营业收入同比减少较多及改性塑料收入下降所致。

2018年银禧科技的业绩就经历了大跳水。2018年报显示,公司营收实现22.63亿元,同比下降11.73%;归母净利润亏损达8.05亿元,同比下降达468.40亿元;扣非净利润更是亏损高达13.36亿元,同比下降775.28亿元。而此前于2016年、2017年,公司业绩良好,营收、净利润等均稳步增长。

蓝鲸红岸风险挖掘系统显示,银禧科技2018年资产减值损失达到12.58亿元。

银禧科技的财务危机与其2016年收购兴科电子脱不了干系。2016年,银禧科技以10.85亿元收购兴科电子,收购业绩承诺为,兴科电子2016年、2017年和2018年分别实现扣非归母净利润不低于2亿元、2.4亿元和2.9亿元,合计不低于7.3亿元,若其未能完成业绩承诺,则交易对手将补偿金额不超过本次交易对价即10.85亿元。

但兴科电子科技2016年至2018年累计实现扣除非经常性损益后的净利润为-5,609.00万元,并未完成业绩。

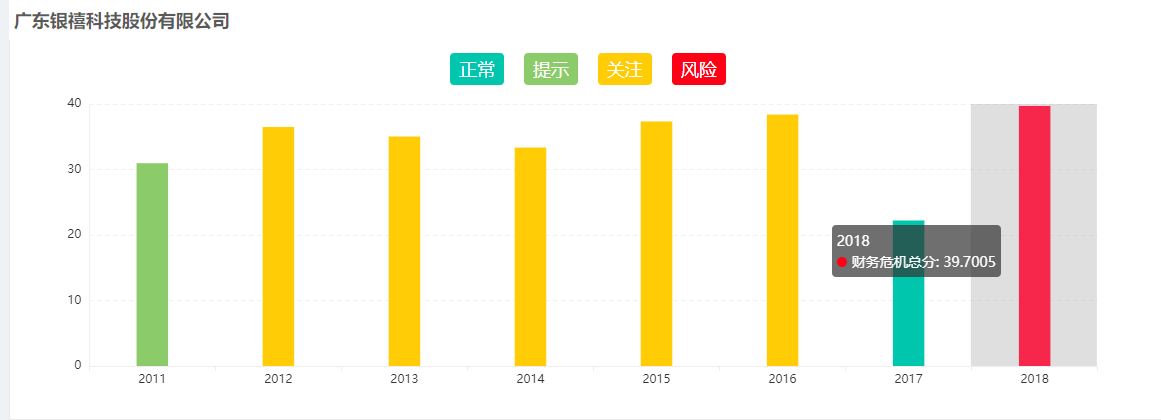

蓝鲸红岸风险挖掘系统显示,银禧科技自2011年上市以来就一直存在财务危机风险,2018年其财务危机得分为39.7005分,达到风险级别。

来源:财联社

评论