文 | 首席科创官 文一尔

编辑 | 缪凌云

2019年,苹果公司的日子并不好过,其产业链上的公司也难逃被波及的命运。

近日,苹果产业链供应商深圳杰普特光电(以下简称“杰普特”)更新了2019年半年报,此前已经完成了三轮问询。

1.成也苹果、败也苹果

2017年,杰普特经历了爆发式增长,营业收入和净利润较上年大增2.5倍和14.2倍,分别为6.33亿元和0.88亿元,但增长势头并未持续。2018年,杰普特光电的营业收入和净利润只增长了5.20%和6.49%,分别为6.66亿元和0.93亿元。

杰普特业绩大起大落的原因,藏在大客户名单里。

2017年,杰普特对苹果公司的销售收入为2.48亿元,占总营业收入的比例近四成。苹果公司为杰普特第一大客户。该年,苹果公司的新产品中屏幕的生产工艺和材质所采用与历代产品变化较大,需要重新更换光谱检测设备,所以公司的订单大幅增长。

然而,2018年,苹果公司的产品和以往相比改进并不算大,杰普特的订单大幅收缩。该年,杰普特对苹果的销售占比下降近乎一半,只占总营收的两成。不难看出杰普特对于苹果大额订单的依赖。

据IDC数据显示,2019年第一季度,iphone产品出货量同比下降30.2%。按照目前苹果iPhone销量下滑、以及产品更新速度来看,预计2019年杰普特来自苹果的收入还将大幅缩水。换句话说,如果其它客户在2019年的订单没有成倍增长,杰普特2019年营收缩水已成定局。

杰普特对此也表示了担忧,如果未来公司无法获得苹果、国巨股份等大客户的大额订单,可能会对公司激光/光学智能装备的销售收入、毛利率和净利润等构成较大不利影响。

好消息在于,2018年,杰普特对公司第二大客户国巨股份的销售额增加了4782.47万元,缓解了苹果方面带来的压力。 对于杰普特来说,变化调整、起起落落,似乎是常态。

2.主营业务变化不断

2006年,刚刚成立的杰普特还只有光纤器件一项业务。如今,该业务只占总营收的6.37%。

2010年,杰普特开始量产激光器;2014年后,才涉足如今的带给杰普特巨大利润的智能装备业务。也正是在2014年,杰普特成为了苹果的供应链公司,销售光学智能装备,并在三年后迎来跨越式发展。2017年,杰普特智能装备销售收入占总营收比重由上年的6.74%激增至50.47%,超越激光器,成为公司核心业务。

目前,杰普特光电主营激光器、智能装备(包含光学和激光智能装备)和光纤器件三大业务,公司大部分营收源于前两项。当然,新的变化还在继续。

招股说明书显示,2018年,光学智能装备在公司智能装备业务中的占比由此前74.83%降为53.21%,激光智能装备业务则由此前25.17%增至46.79%。

来源:招股书

究其原因,一方面,正如前文所说对苹果销售收入的大幅减少,另一方面是激光智能装备销售额同比增长6736.25万元。

主营业务的此消彼长,给予了杰普特一定的风险抵御能力。但不可否认的是,面对激烈的竞争市场,保持核心产品的稳定性对于公司的长远发展具有重要意义。杰普特在短期内数次调整产品结构,经营状况存在很大的不确定性。

不论是被迫亦或是主动调整,其营收、净利润增长已经出现疲乏态势。杰普特急于上市融资,也不难理解。而在与资本市场对接方面,杰普特有过多次尝试。

3.增资扩股,价格存疑

从与A股上市公司硕贝德(300322.SZ)谈收购,到挂牌新三板仅19天就接受IPO辅导,27天直接宣布摘牌,再到尝试转板创业板未能如愿,如今,又转战科创板,杰普特的资本之路充满了变数。

其中一个令人雾里看花的点是公司到底价值几何。

2016年至今的三年间,杰普特共发生了6次股权转让及3次增资,期间价格起起伏伏。

2016年3月,杰普特有限股东转让价格为34.77元/注册资本;2017年4月,公司增资价格为19.67元/股;2017年5月,股份转让价格为15.74元/股。在多次的增资转让中,价格一路下降。

在此之后,价格却又飙升。2018年5月,公司增资价格为45.91元/股;2018年9月,股份转让价格为38.73元/股,同月20天后,又以46.60元/股的价格进行增资。2018年11月,股份转让价格为45.91元/股。

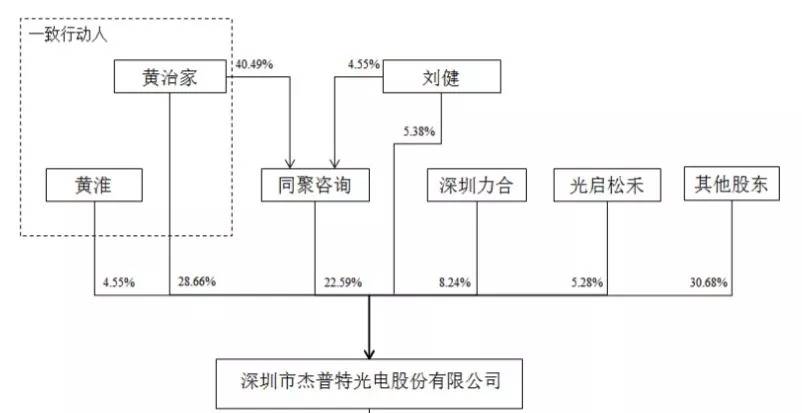

这期间,今年1月,董事长黄治家还曾以0.2元/股的价格转让一部分股权给他的儿子黄淮,使黄淮占据公司4.55%的股份。

截至目前,公司创始人、董事长黄治家直接持有公司28.66%的股份,通过同聚咨询控制公司22.59%的股份,通过一致行动人黄淮控制公司4.55%的股份,合计控制55.80%的股份,为公司的实际控制人。

来源:招股书

股权转让价格的频繁波动也引起了上交所的注意。上交所要求杰普特就增资及转让价格确定的依据、短期内增资及转让价格差异较大的原因以及股权增资或转让是否存在纠纷或潜在纠纷等进行说明。

杰普特在问询函中回复,增资价格系各方在预估发行人主营业务、利润及未来预期盈利状况的基础上,经各方协商确定。

据问询回复函显示,2016年,杰普特的整体估值为4.4亿元,2017年为12.85亿元,2018年,杰普特的估值大幅提升至30亿元。

至于黄治家与黄淮两人之间的股权转让,杰普特表示,双方系父子关系,将股权转让给能提供具有法律效力身份关系证明的亲属具有正当理由。

如今,在大客户苹果辉煌不再的情况下,杰普特的估值又会迎来怎样的变化?此次科创板,杰普特究竟能否突破重围,圆梦资本市场呢?欢迎在评论区留言。

评论