文 | 初善投资

关于京东方,去年之前,有很多不好听的形容词:比如吸血怪兽,形容京东方在资本市场巨额融资;补贴怪兽,形容京东方每年几十亿的政府补助。这两年以来,随着造血能力的加强和在AMOLED技术上的领先,成了高科技民族企业的代表。

且略过这些形容词,跟初善君一起看看真实的重资产公司——京东方。

京东方资产有多重呢?截止2019年6月,京东方固定资产账面余额1285亿元,在建工程余额715亿元,合计刚好2000亿,同时京东方总资产3171亿,净资产只有1245亿元,在建工程和固定资产占总资产的比例为63%。

京东方现在的市值也只有1350亿,固定资产就高达2000亿了。

为什么如此重资产呢?因为项目投资额高。

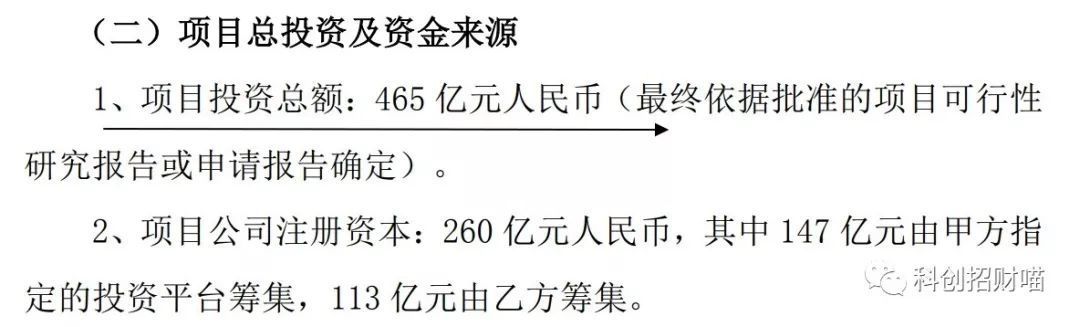

以2018年12月披露的福州第 6 代 AMOLED(柔性)生产线为例,投资额高达465亿。同样的项目公司还有三条,总投资额达到1860亿元,设计月产能达192K,其中成都B7线和绵阳B11线已经量产,重庆B12线在建,福州B15线属于刚规划,四条产线投资额均为465亿元,设计产能均为48K/月。

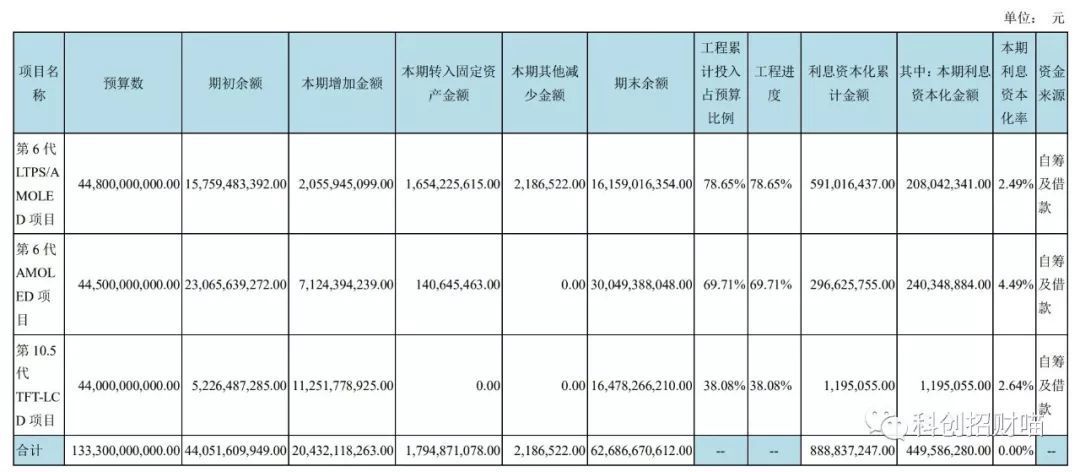

投资额巨大的原因是设备太贵了。2019年上半年京东方固定资产原值2023亿元,其中设备1604亿元,占比79%。所以很明显,钱都被设备厂商赚了。

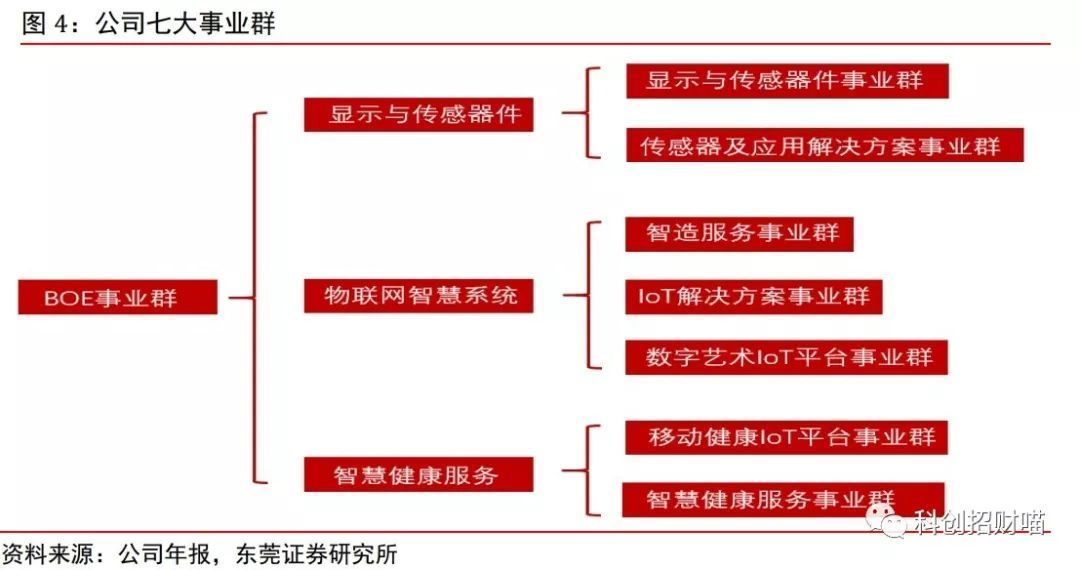

京东方也知道自己的问题,所以除了巨额投资之外,一直在转型。从2014年开始,公司在推进显示与传感核心技术的基础上大力发展端口器件(D)、智慧物联(S)和智慧医工(H)三大事业板块,以创造新的利润来源。2018年,公司将原有三个事业板块整合细分为七个事业群,具体如下,成效如何呢?

投资上,跟一切周期股一样,需要把握时间节点。2016年底到2017年底一年翻了2倍,今年初一个月也将近翻倍。

如果非要看产业链的话,初善君认为上游才是更好的投资机会。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论