作者 | 浮萍

对于动漫二次元产业的未来价值,似乎已经是一个毫无争议的事情。

随着大量95后、00后逐渐成年,他们所喜爱的ACG产业逐渐走入主流观众的视野,市场反复强调要迎合他们的兴趣爱好,提前布局未来的主流内容产业。

随着A站的落寞,B站因为是唯一一个在二次元社区领域的优质标的而受到追捧,同时拿到了腾讯和阿里的投资,成为为数不多不站队的文娱企业,可见B站对于巨头们的不可或缺性。

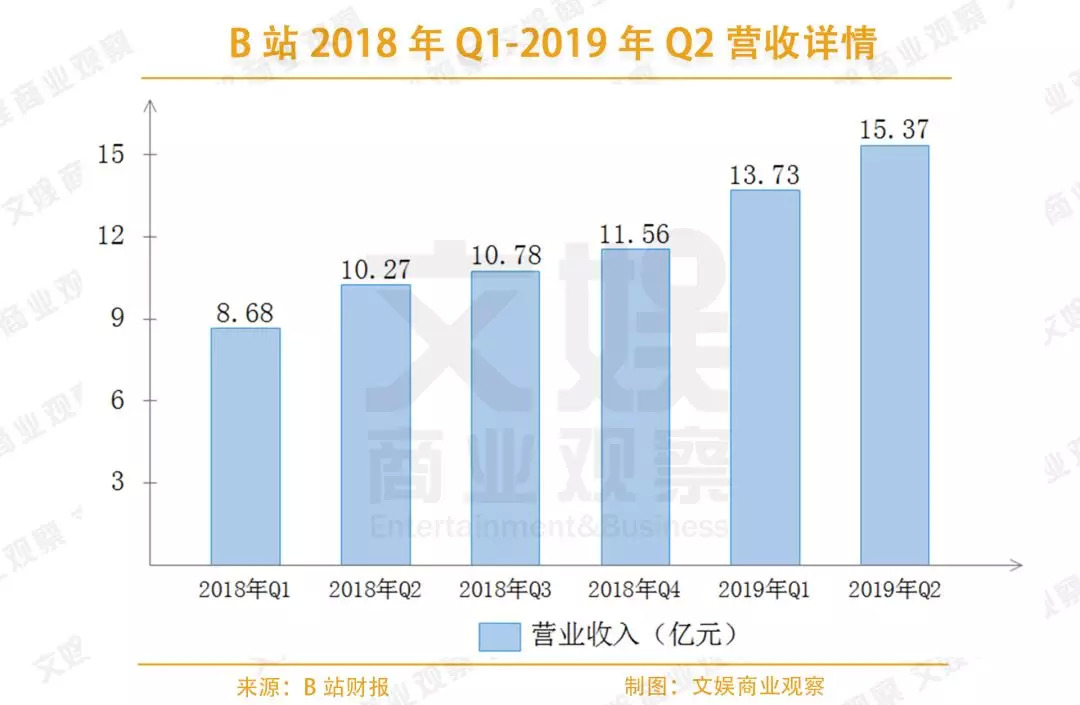

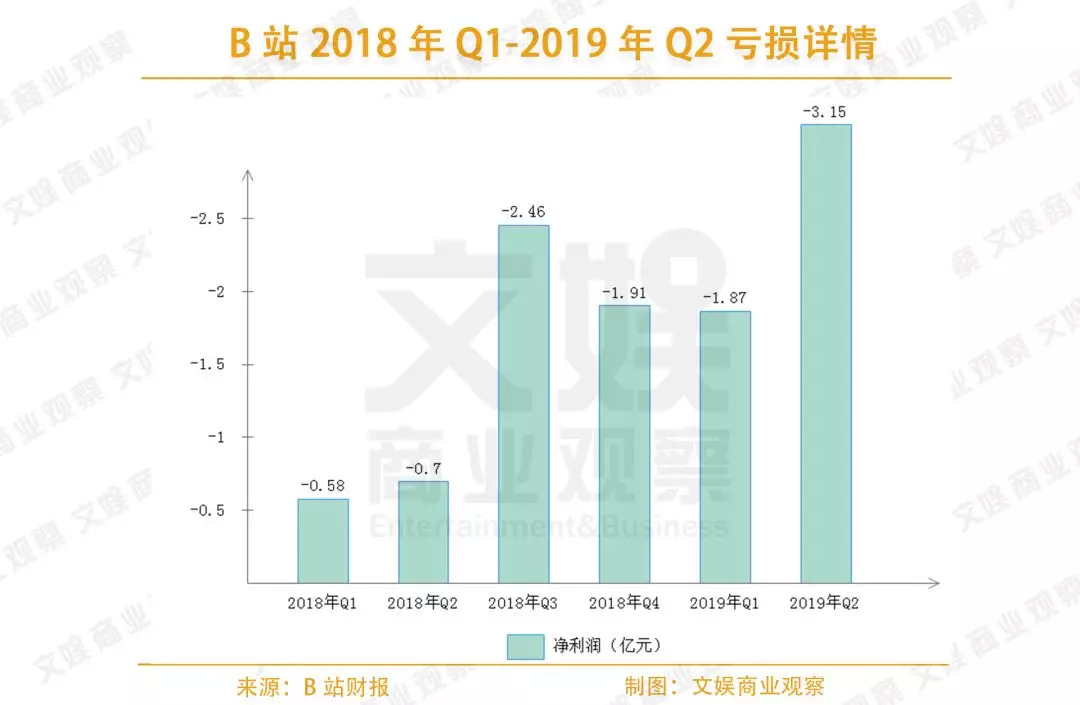

如今已经登陆美股的B站在今天发布了最新的2019年Q2 及半年报,整体可以用“营收加速、亏损加速”八个字来形容。财报资料显示,B站2019年Q2营收为15.37亿元,同比2018年Q2的10.27亿元增长50%;净亏损为人民币3.15亿元,相比于2018年Q2的不到7000万元的亏损金额,大大加速。

游戏营收占比进一步降低

付费会员增长停滞

虽然亏损,但是B站的财报还是有一些亮点,比如说营收结构的进一步改善。

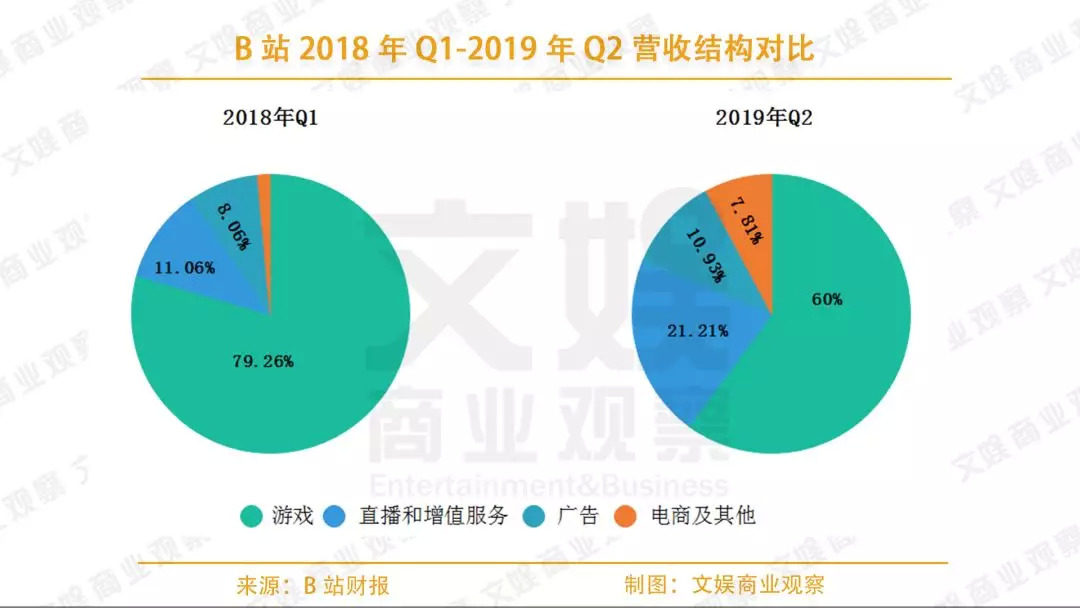

长期以来B站饱受诟病的一点是营收太依赖于游戏联运业务。2018年Q1财报公布的来自游戏行业收入为6.88亿元,占当期营业收入8.68亿元的79.26%,以至于用资本市场的眼光看,怀疑B站是不是穿着二次元社区外衣下的游戏公司。

在最新的2019年Q2的财报中,这一情况有所改善。来自于游戏的收入为9.2亿元,占当期营业收入总额15.37亿元的60%,说明B站在其他业务的变现方面取得了一定的成功。

但毕竟是最大的收入来源,B站不想再为其他游戏“做嫁衣”,相比于联运收取部分渠道费,B站更看上了独立自研游戏带来的巨大市场。

在今年CJ期间,B站的游戏团队首次对外亮相,一口气公布了《斩妖行》《妄想破绽》《重明鸟》《一起开火车!》和《Dead Cells》五款独立游戏,以深度挖掘二次元人群的游戏潜力。

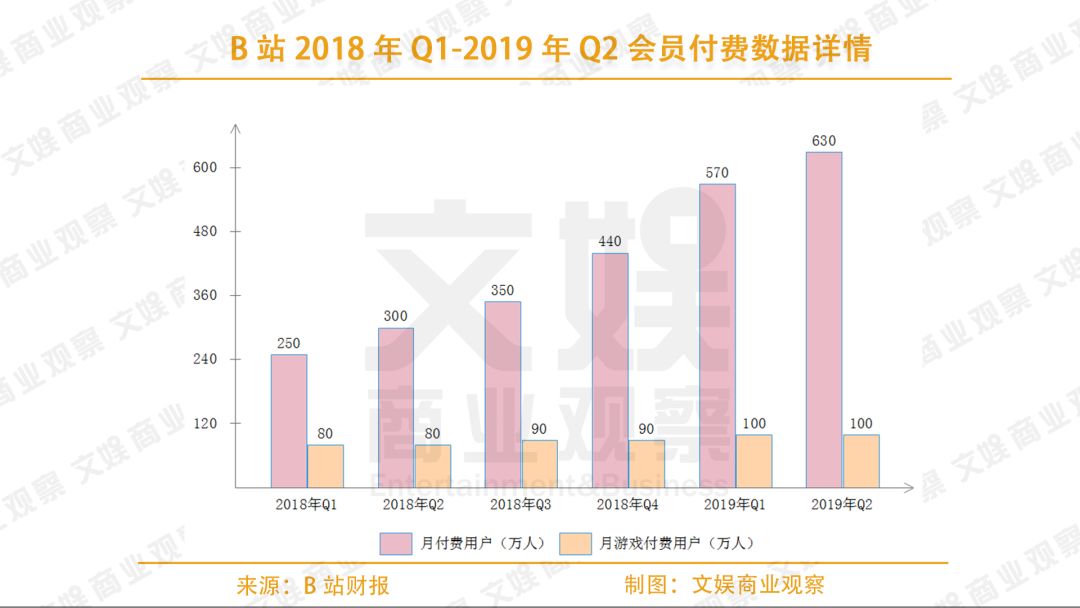

但是目前B站上的游戏用户付费意愿不是很强烈。2019年Q2财报资料显示,游戏付费用户为100万,相比于2019年Q1季度零增长,约占Q2整体付费会员630万的六分之一。

与淘宝打通效益明显

Q2电商收入同比增489%

游戏收入占比的逐渐减少,说明B站在其他业务板块中的商业化变现能力正在不断增强。

其中直播和增值服务营收为人民币3.26亿元,相较于2018年同期的1.19亿元增长175%,占当期营业收入的比重为21.21%;广告营收为人民币1.68亿元,相较于2018年同期的9586.3万元元增长75%,占当期营业收入的比重为10.93%

而增长最快的当属于电商业务,在2019年Q2实现了1.2亿元的收入,同比增长达到489%,这主要得益于与淘宝的打通。

今年2月14日,阿里旗下全资子公司淘宝中国正式入股哔哩哔哩约2400万股,淘宝即持有B站Z类普通股10.8%的股份,约占总股本的8%。紧接着5月份淘宝B站正式对外官宣合作,双方将依托各自资源优势,在B站自有的IP商业化运营、UP主内容电商等方面开展广泛合作。

2019年Q2是双方正式合作的首次财报公布,可以看出阿里电商对于B站商业化变现有一定的拉动作用,随着双方合作的持续深入,B站的电商价值将会逐步释放。

B站漫画、猫耳FM并表

利好月活和付费用户数据

2019年B站的月活用户数量仍然是增长的,达到了1.1亿,相比于2018年Q2 的8500万增长幅度达到了30%;相比于2019年Q1的1.01亿,环比的增速在10%左右。

B站每次还会单独公布移动的月活用户,在2019年Q2达到9620万,相比较于2018年Q2的7140万增长35%;相比较于2019年Q1的8860万8.6%。

B站看似不错的MAU数据增长背后其实有着B站漫画和猫耳FM的贡献。

去年11月,有多家媒体爆出bilibili 全资收购二次元音频社区猫耳FM收购价格大约在10亿人民币左右,略低于预期水平。随后在B站官方的年报中透露,2018年12月,B站将二次元音频社区猫耳FM(MissEvan公司)的持股增加到80.5%,但是具体价格未知。

同样是在去年11月,B站悄悄上线了B站漫画,布局漫画平台,其后又收购网易漫画,获得更多漫画版权填充内容。就在今天快看漫画官宣获得腾讯1.25亿美元新一轮投资证明了在这个赛道的价值,B站的布局是值得肯定的。

这两个社区平台给B站贡献了一大部分新增的MAU,财报资料显示在Q2 季度贡献了370万的MAU,这一方面说明这两个平台的运营数据不是很好看,相对较低;另一方面脱水之后的数据,B站自身Q2的MAU增长有限。

同样的道理还体现在付费用户的数据上。

财报资料显示2019年Q2B站的付费用户为630万,相比较于2018年Q2的300万增长111%,;相比较于2019年Q1的570万环比增长约11%。这一数据一是合并了B站漫画和猫耳FM的付费用户,二是合并付费数据没有去重,所以数据相对来说比较好看。

Q2亏损持续扩大至3.15亿元

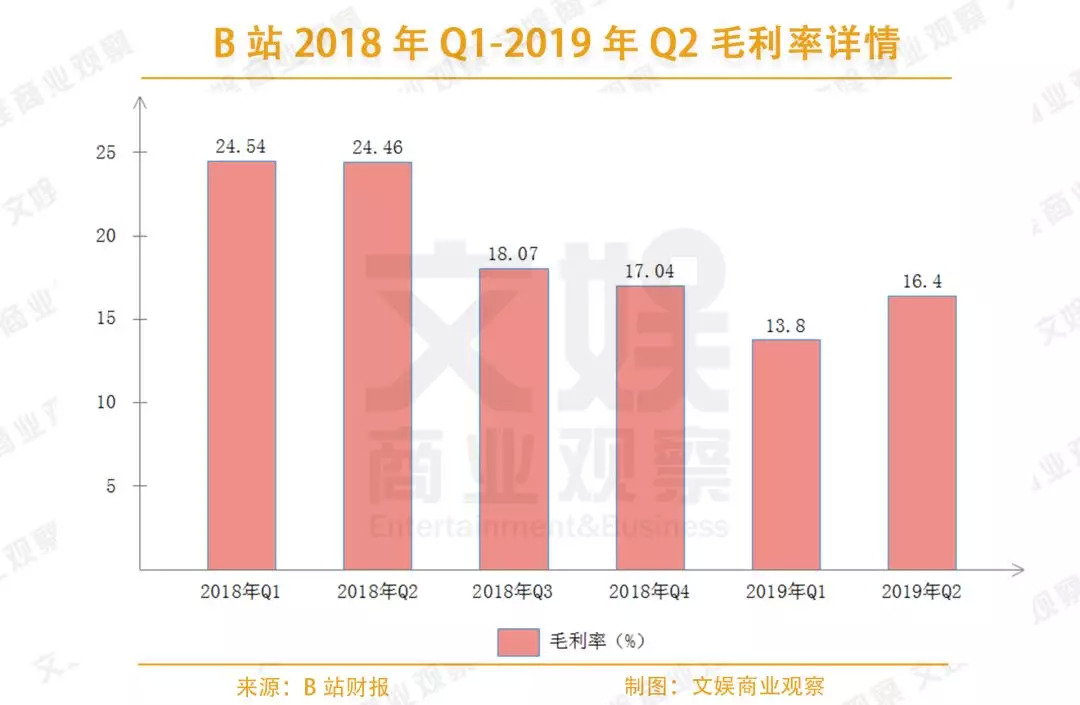

毛利率同比下降8个百分点

最后再来说一说B站亏损的问题,这是目前B站最为外界质疑的一点,为什么忽然B站的亏损就扩大至3.15亿元,以至于整个上半年的亏损达到5.11亿元。

事实上B站的毛利率虽然环比从2019年Q1的13.8%上升到了2019年Q2的16.4%,但是同比是大幅度下降的。

2018年Q2财报显示的毛利率为24.46%,这意味着B站的同比毛利率下降了8个百分点。

同时在三费的开支上,B站的增速远大于营收的增长速度。其中最明显的销售和市场费用,从2018年Q2的1.28亿元激增至2.4亿元,增长幅度接近100%。

这与B站的自制内容战略息息相关。

从2018年下半年开始,B站越来越强调内容自制,在综艺、纪录片等自制内容上投放了大量的精力,出品制作了综艺《故事王2》、纪录片《人生一串》以及众多国漫作品,最近又传出B站将要斥巨资将《三体》动画化。

这意味着B站部分在走优爱腾的路线,用优质内容吸引潜在用户、留住付费用户,增加会员的使用粘性等,但是这条路注定是要长期投入,三五年甚至是十年内都很难看到自制板块盈利的希望。

这将会越来越拖累B站的财报数据。

评论