8月4日,蒙牛乳业(02319.HK)跌4.173%,报32.15港元,继续领跌港股蓝筹股。此前一天,高盛的一份报告将蒙牛乳业(02319.HK)投资评级由“中性”下调至“卖出”。

报告中,高盛将蒙牛乳业的目标估值,预测市盈率由23倍(同业平均水平)下调至18.4倍(较同业折让20%),目标价下调33%至30.1元。

蒙牛乳业主要为中国生产及销售优质乳业品,包括液体奶产品、冰淇淋、奶粉及其他乳制品。液体奶为这家公司的主要产品。

2014年,蒙牛乳业业绩超出市场预期,公司年收入500.49亿元,同比增长15.4%;毛利率同比增加3.86个百分点,达到30.84%;归属股东净利润23.51亿元,同比增长44.1%;净利率达到4.7%,同比增加0.94个百分点,每股收益为1.21元,同比增长33.8%。

其中,液态奶收入430.36亿元,占收入比重86%;冰激凌产品收入27.16亿元;奶粉业务收入39.61亿元,同比增长81.9%,这主要是因为雅士利并表所致。

高盛指出两大因素令蒙牛乳业今年盈利表现转差。第一是行业供过于求,消费者需求疲弱,令上半年库存处于高位,需要减价以清库存;第二是分销商及销售团队的重组问题及销售策略欠效率,令蒙牛损失市场份额。此外,早前收购的雅士利表现逊色。

7月下旬,一份并不具法律效力的“备忘录”在奶粉业引发外界关注。

事件描述是这样的:7月24日,蒙牛乳业、达能集团和雅士利国际(1230.HK)三方签订了一份谅解备忘录,这一拟议交易并不具备法律约束力,需待相关订约方签立相关正式协议后,方可作实。根据备忘录,达能集团有意向蒙牛旗下雅士利国际转让达能持有的全部多美滋中国的股权,与此同时,达能将使用转让多美滋中国股权所得收益,通过中粮认购蒙牛乳业定向增发的股份。

此前,达能集团通过中粮乳业持有蒙牛乳业9.9%的股份权益,是事实上的第二大股东。蒙牛乳业和达能集团均为雅士利国际的主要股东,蒙牛持有雅士利国际51.04%股权,达能集团子公司达能亚洲持有雅士利国际25%股权。而多美滋是达能集团的全资附属公司。

7月24日,达能集团CFO在达能投资者会议上披露,出售多美滋的资金将用来增持约2%蒙牛股份。通过计算,蒙牛乳业现有总股份为19.61亿股,7月24日当天收盘价为39港元,如果以此价格增持,多美滋出售价在15亿港元左右。

蒙牛在奶粉业一直相当有自己的想法。通过雅士利国际收购多美滋,对于蒙牛来说纯粹是一个整合。蒙牛在奶粉上不仅有自己的品牌,而且还与达能合作,控股雅士利国际,从长远战略布局上可谓高瞻远瞩。这三方面的布局也非任何一家国内奶粉企业可比,这看似完美的背后,每一块的发展都没有达到预期目标。

雅士利国际2014年业绩报告显示,集团2014年收入减少27.6%至28.16亿元,净利润减少43.1%至2.49亿元。此外,多美滋的业绩也是一落千丈,从排名第一跌出前十名,销售业绩跌到过去的三四成。

雅士利国际收购多美滋是为了弥补奶粉上的短板,对于达能来说,当多美滋无法被“救活”的时候,放弃是最好的选择。通过股权整合,将两个业绩糟糕的企业放到一起,可能会出现“1+1”大于2的结果,但是难度比较大。

这对控股雅士利51.04%的蒙牛来说,并不是个太好的消息。

在奶粉业务上,蒙牛乳业也远远落后于伊利。2014年,伊利、蒙牛乳业销售额分别是544亿元、500.5亿元,在液态奶业务上双方不分伯仲,但在奶粉业务上,雅士利合并报表后,蒙牛乳业的奶粉销售额为39亿元,伊利却是60亿元。

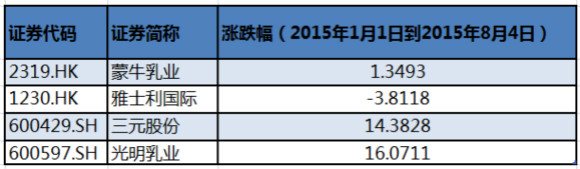

此前,蒙牛乳业的同行,光明乳业(600597.SH)已经调低了2015年的业绩预期。光明乳业指出,2015年乳制品行业仍将面临竞争激烈、成本高位运行等经营风险。

评论