作者 | 打字机

编辑 | 庞宏波

第一张成绩单。

8月20日,万达电影交出了并购万达影视之后第一次半年业绩报告。

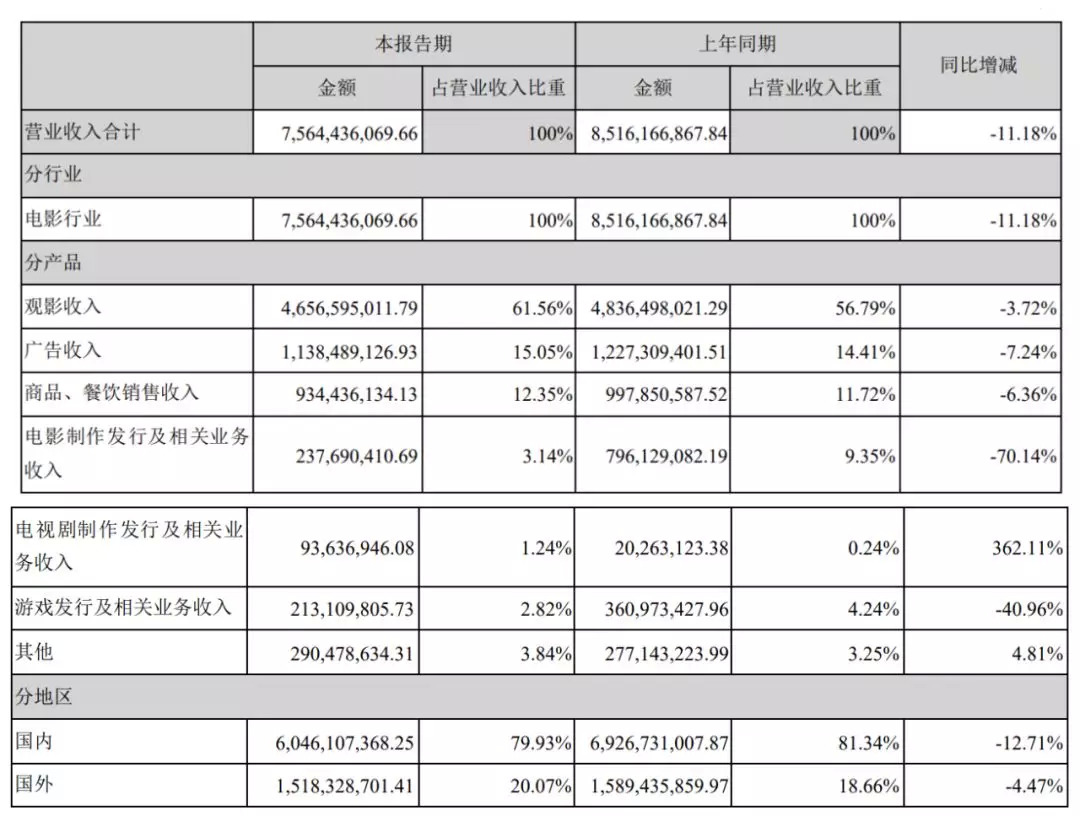

这场一波三折的并购并未使万达电影在整个影视行业低潮期中异军突起——财报显示,实现营业收入75.64亿,同比减少11.18%,归属于上市公司股东的净利润5.24 亿,同比减少61.88%。截止报告期末,公司总资产315.67亿元,归属于上市公司股东的净资产192.43亿元。

面对营业收入和净利润的双双下滑,万达电影给出了“因影视剧制作行业存在年度内业绩实现的不均衡性,本报告期内万达影视主控电影上映较少,票房收入与利润同比下降”以及“受游戏行业及版号申请管控的影响,本报告期部分 新游戏未能如期上线”的回应。

但很显然,万达所遭遇阵痛的原因绝非全部是客观原因,其本质上内容制作的薄弱以及院线竞争优势的弱化,都是更大的主观原因。

院线老大哥艰难过冬

产业链上下游触礁。

万达电影从产业下游向产业上游的积极扩张,目的在于,要在票房大盘接近天花板之前提前布局。但与机遇并存的挑战也无处不在,在影视寒冬期,拥有诸多业务的万达电影需要承受产业链各方风险,难以独善其身。

在产业链下游即电影放映业务中,上半年万达电影院线继续维持票房市占率13.6%的龙头地位。财报显示,受上半年票房大盘整体不如去年同期影响,万达电影观影收入为46.57亿元,同比减少3.72%,占总收入的61.56%,占比高于去年同期的56.79%。万达影视的加入并没有撼动院线第一生产力的位置。

万达院线票房收入下降是市场环境不良的直接反映。据统计,中国上半年总体票房为311.7亿元,同比下降2.7%,观影人次为8.08亿,同比下降10.3%。万达电影实现票房49.7亿元,同比减少0.97%,观影人次1.08亿,同比减少9.36%,数据与票房大盘整体形势趋同。

另一方面,由于上半年优质内容供给不足导致票房大盘下跌,二三线小影城不时传来了经营不善的消息,上半年全国新增影院速度有所放缓仅703家,银幕4461块。万达院线仍然需要通过新建电影院保持自己的领先位置——上半年,万达院线在上海、 广州、重庆等城市新增直营影城25家,票房收入下滑,银幕数增加意味着万达单银幕产出依然持续下跌。

与电影院息息相关的广告收入、商品餐饮销售收入也呈现了不同程度的下滑,广告收入为11.38亿元,同比下降7.24%;商品餐饮收入为9.34亿元,同比下降6.36%。

如果说,院线收入下滑属于市场调控下的小幅波动,那么产业链上游的供给不足则是造成万达电影净利润下滑66.88%的主因。

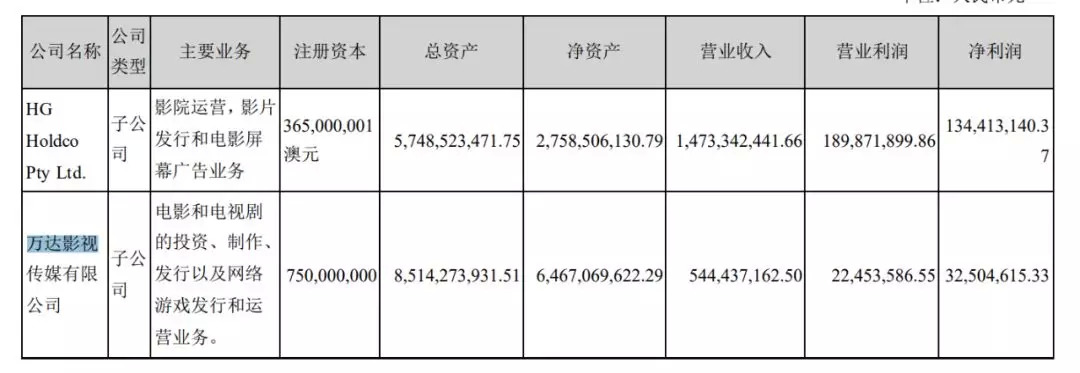

本期财报显示,电影制作发行及相关业务收入为2.37亿元,仅占总收入的3.14%,同比下滑70.14%。万达电影子公司万达影视,营收5.44亿元,实现净利润为3250万元,低于去年同期营收11.77亿元、净利润4.96亿元。

2019年撤档、改档、消失的电影不计其数,万达电影主投电影中,《情圣2》与《小小的愿望》受到波及,未能达到上映标准,影响了当期票房收入。

其他计入2019年半年度票房收入的包括《飞驰人生》《熊出没6》《反贪风暴4》《过春天》《人间喜剧》《绝杀慕尼黑》等影片,除《飞驰人生》获得17亿票房之外,《熊出没6》7.14亿票之外,其他电影均未破4亿元,票房最低的《过春天》仅为994.2万元。由此可见,主投电影数量少,票房低于期待直接导致了业绩下滑。

电视剧制作发行及相关业务收入为9364万元,同期增长362.11%。财报显示,这部分的增长得益于万达电影全资子公司新媒诚品出品的《正阳门下小女人》和《亲爱的她们》持续在电视平台播出。但这部分收入影响力有限,仅占总营业收入的1.24%。万达电影急需在《唐探》系列拍摄期周期中,发掘爆款提振,才能挽救不断下跌的业绩。

由于万达电影并购万达影视正式并表发生在5月,因此在这份半年报中,并未体现出太多并购案对万达电影的影响。万达电影是否能够如预期般使上下游产业联动,进一步扩大万达电影的影响力,仍有待进一步观察。

在本次财报中,对此次仍需磨合的并表也做解释——“因万达影视体量较大、所处产业链位置或细分行业与公司原有业务不同,公司与万达影视之间 能否顺利实现整合具有一定的不确定性。同时,公司对于标的公司的有效整合、对各细分行业的理解及对业务协同的探索均需要时间,协同效应可能无法在短期内完全体现。”

8.88亿对赌目标的大概率“失败”

对赌压力。

面对2019年影视产业的各种风波,万达电影业绩下滑暴露其有待提高的风险预估能力。而下半年,除了需要应对更加激烈的市场竞争之外,更让万达电影忧心的或许是并购万达影视时产生的对赌目标。

这场并购历时两年,重启三次,最初万达电影于2016年5月准备以发行股份的方式,372.04亿元的价格购买万达影视100%的股权;后又在2018年6月剔除一些并购标的后再次重启收购,拟作价116.19亿元买下万达影视96.8%的股权;而最终并购发生在5个月之后,以105.24亿元的价格收购成功得到万达影视95.77%的股权。

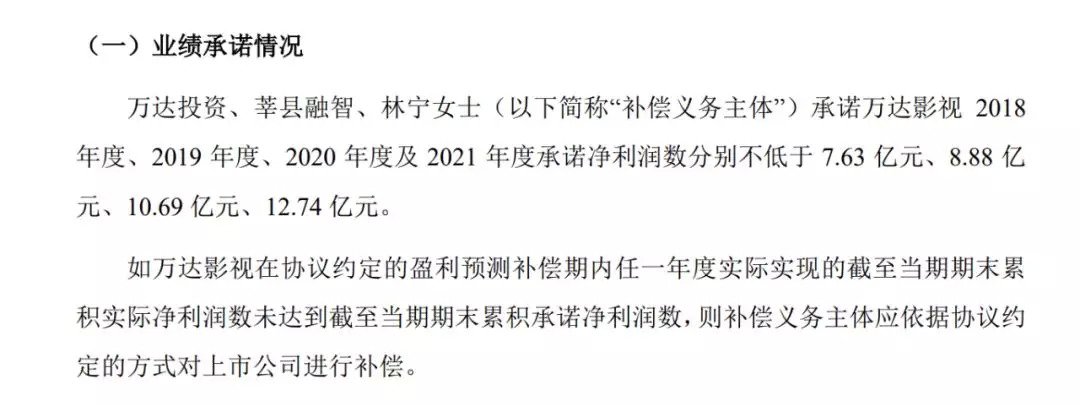

在资产重组的同时,万达影视签订了对赌目标,承诺2018-2021年度净利润分别不低于7.63亿、8.88亿、10.69亿、12.74亿。2018年,万达电影以7.99亿净利润完成目标,而据万达电影2019年上半年财报,万达影视仅仅完成了3250.46万元,距离8.88亿元目标相距甚远。

在下半年片单中,万达影视主投或参与投资制作的包括《沉默的证人》、《全职高手之巅峰荣耀》、《误杀》、《烈火英雄》、《中国机长》等影片,根据猫眼专业版测算,最终票房将分别为1.81亿、8444.9万、16.73亿票房。

唯一残存且具有爆款潜质的《中国机长》已定档国庆档,但万达电影仅以联合出品的身份加入到这部电影的投资之中,能够得到的收入量级并不会太大。

电视剧方面,公司投资制作的《空降利刃》、《激荡》、《大时代》、《最好的时代》、《隐秘而伟大》等多部剧集预计将于下半年播出,《正阳门下年轻人》、《ICU 48小时》、《号手就位》等计划于下半年开始拍摄。

万达的并购逻辑

巨额商誉减值压力。

本次年报显示,万达电影账面共有136.46亿商誉,占净资产的70.91%,其中包括了从万达影视并购中继承的39亿商誉。

面对如此高比例的商誉,万达电影总裁曾茂军曾这样回复,“商誉是一个财务概念,有信心完成未来几年的对赌业绩。”

根据2月发布的《发行股份购买资产暨关联交易报告书》,如果万达影视未来经营状况未达预期,则存在商誉减值的风险。而万达影视上半年仅完成3250.46万元净利润,距离8.88亿对赌目标还差26倍,意味着曾茂军口出不会发生的事情已经迫在眉睫。

疯狂并购带来的高额商誉一直是万达电影账面中的“定时炸弹”。从2015年起,万达电影开始通过并购进一步扩大自己的商业版图——收购澳大利亚电影院线运营Hoyts,形成商誉约35亿;收购时光网,形成商誉约21亿;收购万达传媒,形成商誉约10亿元。

这些并购也促使万达电影巩固了龙头地位,澳大利亚电影院线Hoyts市占率在2018年提升到25%,为万达电影提供了海外营收;时光网在万达电影并购的第二年,迅速扭亏为盈,2016年至2018年的营收同比增速分别为377.02%、9.96%和3.71%。万达传媒则负责映前广告营销,也是补充了万达电影产业下游的不足。

然而,并购后遗症也逐渐显现,尤其当整个行业遇冷之时,巨额商誉减值激增,万达电影早期占据了收购红利,现在的问题在于内容制作能力的短板凸显,但这从来就不是万达电影的强项。

万达资产重组后的第一份成绩单,显然无法让人满意,完善产业上下游听起来很美好,但在内容为王的影视产业,万达需要一部能够和《唐探》相提并论的作品,用来承载并检验其花费巨资搭建的这条产业链。

评论