记者 | 梅岭

口子窖(603589.SH)8月28日发布2019年上半年业绩报告,上半年口子窖实现营收24.19亿元,较上年同期增长12.04%,归属于上市公司股东净利润为8.95亿元,较上年同期上涨22.02%,较此前增速放缓。上半年公司营业成本达到5.82亿元,较上年同期增长5.27%,销售费用2.29亿元,较上年同期增长15.54%。

值得注意的是,今年上半年,口子窖经营活动产生的现金流量净额为1.965亿元,较上年同期大幅增长3976.65%。

对此公司方表示,现金流大幅增长,主要系本期销售商品收到的现金增加所致。截止报告期,口子窖预收款项为5.15亿元,较上期期末下滑43.92%,公司方面表示,这主要系期初预收的货款本期已销售发货所致。

口子窖产品以出厂价格划分为高中低三挡,售价在10万元/千升及以上的为高档产品,3万元/千升至10万元/千升的为中档产品,其他为低档产品。

从具体经营数据来看,上半年,公司高档白酒实现销售收入22.82亿元,较上年同期增长11.70%,占总营收比重达到94.34%,为公司主要收入来源。中档白酒实现销售收入6783.72万元,较上年同期增长30.85%,低档白酒实现销售收入4659.94万元,较上年同期增长21.27%。上半年,口子窖毛利率达75.94%,同比增长1.55%。

销售渠道上来看,批发代理依然是口子窖主要销售渠道,上半年批发代理实现销售收入23.74亿元,较上年同期增长12.03%,占总营收比重高达98.14%,直销(含团购)实现销售收入2246.91万元,较上年同期增长57.39%。

经销商变动情况来看,上半年口子窖经销商共计618家,期内增加54家,减少22家。其中,安徽省内经销商共计384家,增加34家,减少2家;安徽省外经销商234家,期内增加20家,减少20家。

从销售区域来看,安徽省内依旧是口子窖的销售重点,上半年安徽省内实现销售收入达到19.27亿元,较上年同期增长9.28%,占总营收的79.66%,安徽省外实现销售收入4.7亿元,较上年同期增长26.9%。

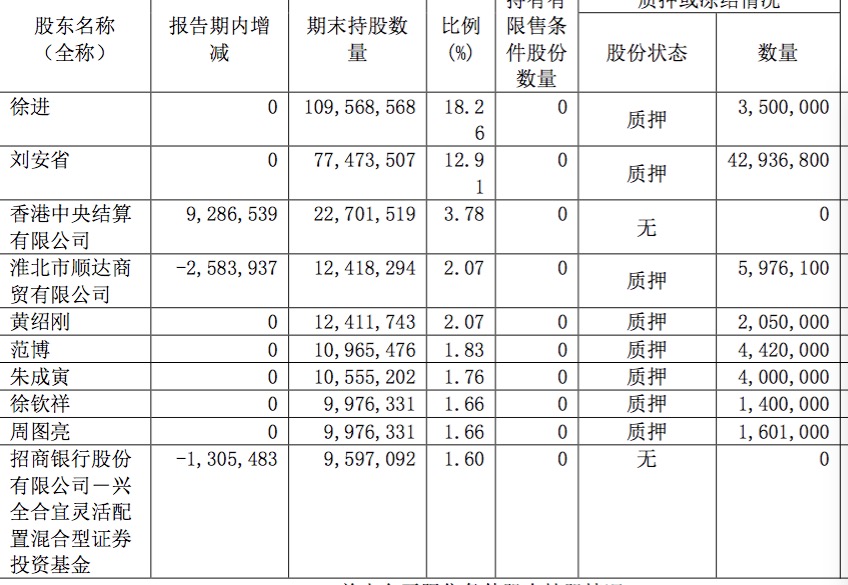

股权质押方面,公司第一大股东徐进持股1.1亿股,持股比例18.26%,质押350万股,质押比例较低,第二大股东刘安省持股7747.35万股,持股比例12.91%,质押4293.68万股,质押比例达55.42%。此外,第五-第九大股东都有不同比例的股权质押情况。

除股权质押外,口子窖股东减持步伐继续。7月2日,口子窖创下67.80元/股新高,7月3日,口子窖五大股东就公告合计870万股减持计划。而在6月3日机构调研时,公司方面还表示:公司高管暂无减持计划。

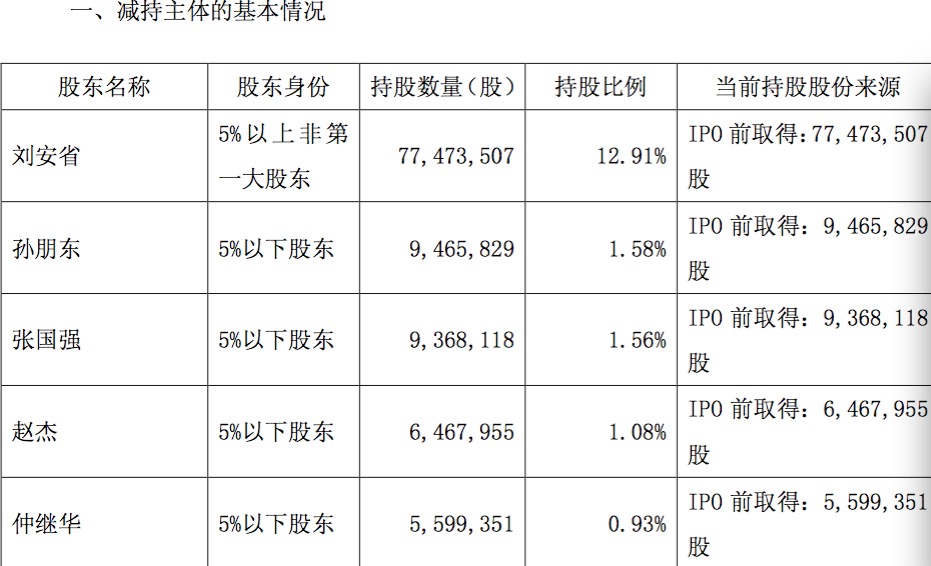

7月3日,公司公告称,因自身资金需求,刘安省拟自减持计划公告发布之日起15个交易日后的六个月内通过集中竞价交易方式减持不超过480万股,通过大宗交易方式减持不超过270万股,分别占公司总股本的0.80%、0.45%。此外,孙朋东、张国强、赵杰和仲继华拟减持计划公告发布之日起15个交易日后的六个月内通过集中竞价交易方式分别减持不超过30万股。

五位股东减持公司股票数量合计不超过870万股,占总股本的1.45%,套现超过5.66亿元。在今年3月,上述5位股东就已合计减持股份约500万股,合计套现超过2亿元。

机构持股方面,截止2019年上半年,共有256家基金持有口子窖,持仓股数为9234.39万股,占流通股比例为15.39%,较2019年一季度69家基金持股6559.12万股增加较多。

三季度,口子窖将正式推出两款新品初夏珍储、仲秋珍储,建议零售价分别为268元、398元。对此,中泰证券8月28日发布研报认为:新品主要定位200-300元价位,将完善产品价位梯次,满足省内消费升级的需求。两款新品在中秋前全面上市,目前经销商已开始打款发货,结合去年三季度基数较低因素,本年中秋旺季动销增速值得期待。

8月28日,口子窖报收66.31元/股,上涨1.86%。

评论