文明 | 财联社 孙诗宇

8月28日,华联综超发布半年报,今年上半年,公司新开6家门店,实现营收60.97亿元,同比减少0.62%;净利润为5578.89万元,同比增长35.04%。不过,扣非净利润为4685.94万元,同比下跌10.7%。公司称业绩下滑的主要原因是,由于门店来客数量下降所致。 事实上,近年来,华联综超业绩一直处于低迷状态,2016年华联综超业绩出现首亏,当年归母净利润亏损2.69亿元,公司称是由于门店来客下降、促销导致毛利率下降和司关闭亏损门店,处置资产、退租等原因所致。2017年、2018年虽扭亏为盈,但公司的营收却持续下跌,2016年至2018年营收分别为123.58亿元、117.60亿元、115.95亿元。

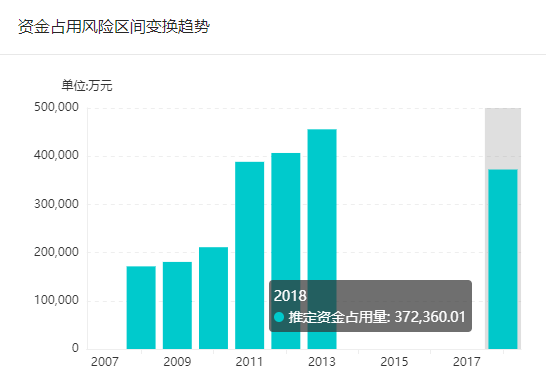

除了业绩低迷之外,华联综超还可能存在资金被关联方占用的风险。根据2018年财报,华联综超货币资金46.55亿,有息负债13.94亿。与此同时,华联综超由货币资金带来的利息收入的利率和有息负债带来的利息支出的利率分别为0.99%和11.20%,公司利息支出的利率远高于利息收入的利率。这一反常现象背后,很可能意味着,华联综超存在其他关联方非经营性占用公司资金的情形。根据蓝鲸红岸风险挖掘系统显示,2018年系统显示公司或有37.24亿元的资金遭到占用。

此外,8月28日,华联综超发布公告称,公司大股东华联集团(华联集团持有公司29.17%的股份)将其持有的1.35亿股股份质押,占其所持华联股份总股本的比例为29.17%。

截至8月28日收盘,华联综超涨停,收于4.16元。消息面上,国务院办公厅日前印发《关于加快发展流通促进商业消费的意见》,利好零售概念股。

来源:财联社

评论