文|五谷财经

就在白酒上市公司和啤酒上市公司相继发布“靓丽”业绩的时候,葡萄酒上市公司却交出了不理想的答卷,股民更是怨声载道。

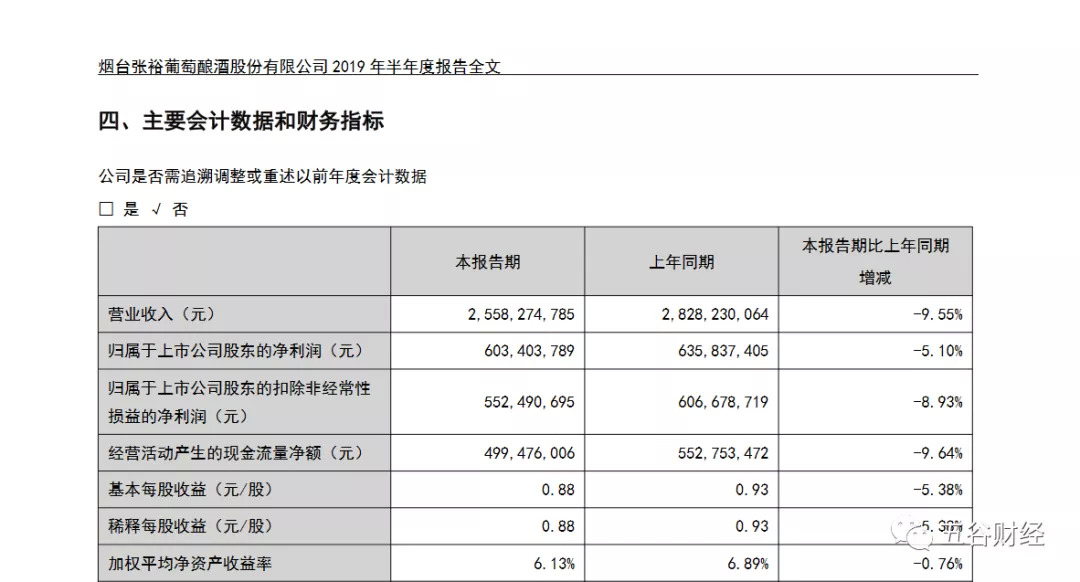

8月28日,张裕A(000869.SZ)发布了2019年半年度报告,实现营业收入25.58亿元,与去年同期约为28.28亿元,降幅在10%左右;归属于上市公司股东的净利润约为6.03亿元,相较于2018年上半年6.36亿元,降幅在5%以上。

对此,张裕方面坦言,受葡萄等原料价格上涨,固定资产折旧、运费和人力成本增加等持续影响,公司盈利能力面临更大压力。“公司2019年上半年营业收入下降,主要是销售量同比下降所致。”

2019年上半年,受我国经济增速放缓影响,国内葡萄酒行业总体需求疲软,无论是国产葡萄酒还是进口葡萄酒的销量和销售收入均出现不同幅度下降,国内葡萄酒市场特别是中低价位葡萄酒市场竞争非常激烈。

不过,张裕方面也表示,尽管目前中国葡萄酒市场短期存在一定波动,国内葡萄酒市场存在下行压力,但从长远来看中国葡萄酒行业总体上处于成长期,仍保持上升趋势。“本公司在国内葡萄酒行业位于前列。”

面对诸多不利因素,张裕坚持“聚焦中高端、聚焦高品质、聚焦大单品”的发展战略(即“三个聚焦”战略)不动摇,继续加大内部改革力度,进一步优化产品结构和市场布局,通过产品创新、管理创新和营销创新,努力促进产品销售。

正如张裕方面所言,在国内国产葡萄酒、进口葡萄酒整体下降幅度较大的市场大背景下,上述举措取得了一定效果。

2019年上半年,在国产葡萄酒、白兰地和进口葡萄酒这三大核心业务板块中,张裕集中主要资源,重点发力摩塞尔、解百纳、醉诗仙三个国产葡萄酒品牌。

同时,“可雅”白兰地和“张裕珍藏版五星金奖白兰地”两个白兰地品牌和澳大利亚歌浓酒庄和智利魔狮酒庄两个进口酒品牌,取得了较好效果,减缓了张裕葡萄酒下滑势头,并实现了白兰地销售收入小幅增长。

数据显示,2019年上半年,张裕的葡萄酒、白兰地、旅游业务,分别创收19.29亿、5.64亿和0.43亿元,同比变动各在-13%、+3%和-7%左右;除了白兰地之外,张裕的葡萄酒和旅游业务都在萎缩之中。

张裕方面指出,目前市场形势决定了必须坚定不移地推进“三聚焦”发展战略,公司将继续进行产品梳理,压缩产品数量,集中优势资源,着重于聚集产品市场开拓和营销工作。

不过,《五谷财经》注意到,2019年上半年,张裕旗下三家子公司处于净亏之中,即烟台张裕-卡斯特酒庄有限公司、智利魔狮葡萄酒简式股份公司和澳大利亚歌浓酒庄有限公司。

对此,张裕方面表示,报告期内,烟台张裕-卡斯特酒庄有限公司和辽宁张裕冰酒酒庄有限公司出现经营亏损,主要是二者作为生产单位将其产品以公司确定的内部结算价格出售给公司内部的销售单位所致,这并不能真实反映二者产品的盈利能力;若包含内部销售单位将其产品出售给外部客户所产生的利润,二者所生产的产品均为盈利;澳大利亚歌浓酒庄有限公司自身生产经营实现净利润55万元,但按会计政策扣除收购时的相关溢价摊销后亏损150万元。

为了扭转业绩颓势、鼓舞销售士气,张裕基本完成了销售系统组织架构调整和优化,积极推进从管理经销商向服务经销商转型,大力开展与经销商共建“费用池”工作。

张裕方面透露,公司对部分省市市场业务人员进行了淘汰、调整、轮换和补充,进一步理顺了销售管理体系,增强了销售队伍战斗力;深入推进授权经营,进一步调动了市场业务人员工作积极性和主动性;改进绩效考核模式和工作重心,促使市场业务人员进一步贴近市场和客户,更好地服务终端和消费者;强化与经销商共建销售团队和“费用池”工作,缓解了市场投入不足的矛盾。

然而,由于2019年上半年收入、净利双双下滑,不少股民表示担忧,甚至向《五谷财经》抱怨:“张裕的品牌张力不足,包装较为过时,又缺乏足够力度的品牌营销,即使存在价格优势,也在激烈的葡萄酒市场竞争之中淹没了。”

不过,张裕方面似乎更为乐观,其在公告中初步判断,今年下半年,随着过去一年来各项改革措施产生的累积效应开始逐渐显现,虽然国内葡萄酒市场大势的下行压力加大,但公司销售态势反而可能逐步走出低谷,营业收入也可能开始进入增长轨道,并表态将力争完成年初制定的营业收入不低于53亿元的既定目标。

“受国家减税降费政策和控股股东抵顶商标使用费的双重利好因素影响,公司盈利水平与上年同期相比,可能会有所提高。”张裕方面称。

评论