作者:陈思杰

最近各行各业见面寒暄,大体对话都是按照“最近如何?”,“非常难熬”来开头的。2019年确实可谓艰辛,各个行业的发展不约而同均面临挑战,财富管理行业亦面临全面的质疑,标杆不再,危机四伏。各个写字楼中“暴雷”不断,不是为了除旧,而是为了讨个谁都没有资格回答的说法。暴风眼中看风暴,灾难之中寻生机,行业需要反思,财富管理行业到底是循着怎样的轨迹在中国发展起来的?

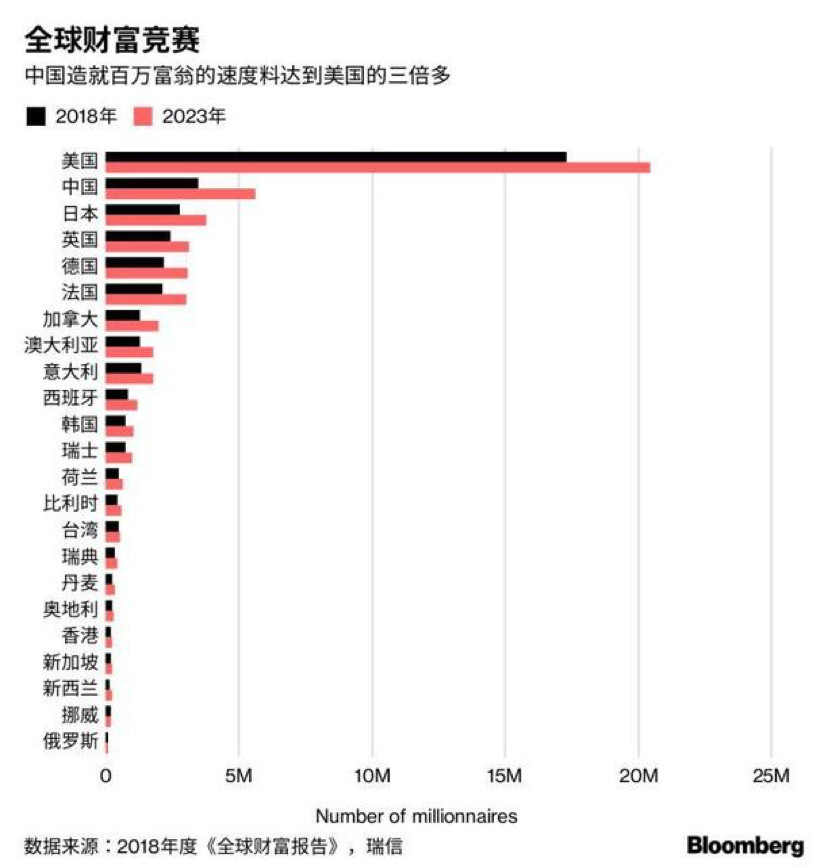

全球财富竞赛中的中国

40年改革开放,成就了财富积累的主升浪。截止至2018年底,中国财富总额在本世纪增长了1,300%,已经达到519万亿美元,是其他所有国家增速的两倍多,造就了一大批富裕阶层。尽管从数量上,美国毋庸置疑仍是全世界富裕阶层最多的国家,但从造就“新富翁”的速度上,中国的速度是无人能及的。瑞信在2018年所公布的《全球财富报告》中曾坦言,中国造就新富翁的速度将会是美国的3倍---中国每两天就诞生一名新晋亿万富翁。

从数据上来看,中国的财富管理市场已经形成相应的数量基础。有一个因素必须被考虑到,那就是对财富管理市场功能的理解。在中国,财富管理市场所服务的高净值人群大多是这个国家独有的富一代。而此时的欧美,日韩等已经成熟的财富管理市场,最大的区别则是客户,即高净值客户自身的成熟度不同,此成熟度来自于漫长的经历与教训。

财富积累的速度 影响着财富管理的动机与心态

对于美国富裕阶层的心态,私人财富管理公司美国信托(U.S. Trust)发布的《2016年财富和财产研究》,给出了一些可供参考意见。这项研究揭示了美国各代富豪们共有的特质。该研究共有接近700人接受了调查,他们各自拥有的可投资资产规模至少为300万美元。而美国的财富阶层,是经历了两次世界大战的资源再分配而形成的,其中伴随着大量的资产波动和未知风险,对于财富的管理,从宏观来看,已经达到了资产与信念两个方面。

用美国U.S. Trust首席信托官克里斯•海尔曼的话来说,“成就了一代又一代富裕美国家庭的是他们所坚信的价值观和信仰,而不是与生俱来的特权。他们在现实中的优势并非源自金融特权或继承,而是来自家庭塑造的基本价值观和纪律。”

该调查同时表明,超过75%的受调查富裕投资者来自中产阶级或更低阶级的家庭,并且主要通过工作和投资来积累财富,是通过一个相对长时间的过程,且通过一系列小成功积累起来的,而非通过承担巨大投资风险获得的;同样比例的受调查者指出,通过投资达到长期目标比满足当前的欲望和需求更重要。

而在亚洲市场的日本,在经历二战之后,经过昭和时期的飞速发展,成为真正意义上的经济强国。从数据来看,1989年底日经指数达到38957.44点的历史高点,日本股票总市值为GDP的1.6倍,占全球股市市价总额的42%,股价平均市盈率也达到了250倍的惊人水平。土地价格则以平均每年15%的幅度增长,同时,标志着国立的日元汇率也一路上扬。到1986年5月,美元兑日元汇率突破160日元大关。但随之而来的是“广场协议”带来的失落十年,五彩斑斓的泡沫随之消失不见。当然,日本经济的衰败是另一个话题,这里主要讨论的还是日本富裕阶层心态的变化。

1986年前的日本,日本总体富裕水平可以被认为是引领全球的,因此大量的富裕阶层接触了广泛的环球资产,但伴随汇率的高起,当时日本的富裕阶层主要的投资均集中在直接参与外汇投资。但“广场协议”之后,伴随日本汇率一落千丈,各类资产价格应声落地,用血洗富裕阶层一词也并不为过。这样冰火两重天的变化给整个市场一个深刻的教育,“欲让其灭亡,必先使其疯狂”,而疯狂的代价就是全面的崩塌。因此,之后日本的财富管理发展趋于谨慎,其主要原因就在于这失落的十年对富裕人群心态的改变,这种改变来自于教训。

“年轻”的富裕阶层 “年轻”的财富管理

正由于中国经济腾飞,造富运动此起彼伏,创造财富这种世纪难题在中国反而成了相对容易的前进路径。创一代,富二代的人群形成了国内高净值人群的一个典型画像特征。这些人群积累了大量的财富,但对财富管理这一领域又是完全陌生的。这样财富积聚的效应,自然而然所形成的潜在财富管理市场,便成为各个金融机构、商业主体或者在投资专业领域有着一技之长的专业人士所瞄准的巨大蓝海,瞄准富裕阶层口袋中的“闲钱”。打理这些闲钱,产生收益并就增值部分进行分配,让专业体现价值。这种朴素的想法应当在逻辑层面上是成立而且有效的。同时,就资金集中度,富裕人群数量等定量指标而言,这与欧美等成熟金融市场确实有着诸多相似之处。

但当2010年开始,市场出现的第一批独立第三方财富管理机构(以公募基金销售资格等相关资质在市场上诞生为分水岭),这些满怀想法与激情的弄潮儿逐渐开始接触这批富裕人群之时,有一个可能连首批创业者连做梦都没想到的问题被摆在了面前。所谓的专业到底有什么价值?在金融产品成熟的市场,意味着对产品风险的识别能力,不同产品搭配所体现出的投资结构优化,职业操守以其他围绕着对金融整体市场的分析能力等诸如此类能力的基础诉求。

而在国内,对专业能力的诉求其实更为明确,通过金融市场或方式所获得的资本性收益的诉求需要比产业收益来的更大,主张独立第三方专业财富管理,潜台词就是比传统金融机构更有竞争力的产品与服务。与之配套的有且唯一的业绩考核,就是你能比我更会赚钱,要不为什么我要把财产交由第三方财富机构打理?具体是什么类型的产品,怎样的投资形式并不重要。

回应这样明确的诉求,当下来看,显然应该是资产管理的业务范畴,而非财富管理。但财富管理机构好不容易积累的客户又怎么会轻易的交给资产管理机构?而另一方面,绝大部分的高净值人群,对于波动性是天然不愿意接受的。所以即便证券市场、期货市场已经能提供相当大预期收益的产品之时,作为高净值人群接受的成本仍然较高,即便是体验或者尝试,仍然倾向于将资金配置在有明确时间及收益目标的类固定收益产品。

但此固定收益产品较经典意义上的固定收益类产品(债券),最大的区别就是几乎几倍于同期存款利率,且承诺到期无条件支付投资本金及利息。为什么会有这样的产品?一方面在于金融市场资金与资产的不对称性,而另一个重要的原因就是财富管理的目标受众对此类产品超出其他的偏好---没有什么能比掰着手指头就能赚钱更好的方式了。

所以,无论是财富管理行业还是资产管理行业,但凡市场上所有与高净值人群相关的机构,全部揉碎在了一起,共同为了满足对于固定的收益回报特征,并为堆高约定的收益水平而展开了血淋淋的厮杀。不管是私募股权基金,还是信托理财,标配就是1年期,收益10%起。这样的产品提供形式,而且这样的产品不仅仅出现在了百万级作为起点的产品上,甚至在通过科技加金融创新的新型理财平台上。不论是财富管理、资产管理、投资、理财、还是民间资金拆借。全市场资金交织,投资理财大于产业发展的情绪高起,这是一个何等疯狂的盛筵?最后又伤害了谁?

独立第三方财富管理错了吗?

前些时候恒大研究院就诺亚财富作为国内领军财富管理机构当下面临的困局写了一篇万字长文,引经据典,数据详实的深刻分析引来国内财富管理行业同行呼应之声此起彼伏,简述下恒大研究院的观点,主要集中在以下几个方面:

一是商业模式存疑。严格意义上的第三方财富管理公司主要通过独立分析客户理财需求,判断所需投资工具,从而为客户提供综合性的理财规划服务,向客户收取费用,本质上是一种金融经纪业务,客观独立是基本原则。

二是我国持牌资管机构发展迅速且日益规范化,三方财富管理机构发展空间受限。换句话来讲,相较于传统持牌机构而言,三方财富目前主体业务方式不明确,商业持续性一直没有被有效验证,其业务发展自然无法与持牌正规军相提并论。

三是监管缺失,行业乱象丛生。当前监管并未设立专门的第三方财富管理牌照,仅需注册成立一个投资公司即可营业,准入门槛较低。在监管宽松的情况下,大量未获得代销资质的机构转入地下、私自代销,行业乱象丛生。

坦白讲,就目前市场的现实情况,恒大研究院的分析确实有客观依据,包括相关改善的意见,也是具备参考价值的。但笔者仍希望从造成目前状况的另一方面---从服务对象身上的客体也去寻找一下问题。寻根而言,爆发性的财富增长带动财富管理行业的爆发性增长,这是事情发生的前提。

对标欧美咨询模式,行业所准备不足的,是客户群体心态的把握,以及对行业理解的偏差。财富管理,本质是交织着咨询,经纪,资管的综合服务,其服务的属性是由客户的需求所决定的。

换句话说,整个行业的发展状况是由复数客户的需求堆砌而形成的。行业的参与者,更多的是通过自身经营的“合理化”以及服务对象需求的迎合程度来满足财富管理机构本身的发展。同时,作为服务机构的主体,毋庸置疑是商业主体,理所应当是需要通过商业利益的最大化来维持自身的收入与利润。

前文笔者亦有所提及,改革开放带来的中国式的经济腾飞,提高了高净值人群对于收益的向往,高净值人群所经历的叠加的成功,使得该类人群容易出现追求超高收益的倾向而忽视潜在风险发生的可能性---说直白点,从历史来看,高净值人群的财富积累在国内大体是通过商业的成功而获得的,即便出现短暂的风险,亦在发展的大周期中被自然抚平,因此对于风险,自然会认为是能自行消化的,盲目自信地认为风险永远与自己无缘。其实心理学的研究范畴中早就定义了这些偏差,基本上就是幸存者偏差(survivorship bias),过度自信偏差(overconfidence theory),自利归因偏差(self-serving bias)。只不过这些认知偏差在财富管理行业中同时普遍的发生在了两侧的参与者,无论是提供服务的财富管理机构,还是作为被服务的高净值人群中。

所以,财富管理机构也好,富裕阶层的心态也罢,双方小错误不断的堆砌。谁都会犯错误,犯错误就要付出相应的代价,痛苦与心塞笔者不想再提。只不过无论对谁而言,终究是要越过去的,未来是否能被正视,是否能做心态的回归,成败皆因两厢情愿。但教训毕竟是教训,积极一些去看,若能留下一些经验,定对将来有所启迪。

评论