保险是买消费型,还是返还型,这是让很多人都抓狂的问题。

消费型的保险,保费很便宜,但钱花了如果不出险感觉就很亏;返还型的,有事儿就赔钱,没事儿,保费还能退,但它的保费却比消费型的高出不少,那到底应该怎么选呢?

其实,两种保险各有特点,没有最好的保险,只有最合适的保险。而且,两种保险的首要目的都是风险保障,这决定了我们首先要关注保障条款,只有保障到位了,再讨论选择哪种更合适。

同样保障范围和保障期限,为什么返还型保费偏高?

如果保障范围和保障期限一样,返还型保险会比消费型的保费高一些。之所以保费偏高,是因为它的保费成本里多了一项:储蓄保费。

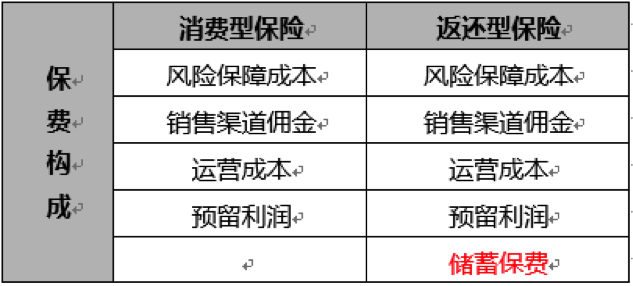

我们具体来看下两种保险的保费构成:

返还型保险多出来的这份“储蓄保费”,是对已缴保费进行管理,目的是在保障到期后得到返还款。所谓“羊毛出在羊身上”,这返还的保费,是由多交的保费购买来的。

两种保险的收益对比

在明白了为什么返还型保险的保费偏高、高出来的保费是做什么的之后,我们可以计算下,这笔多出来的钱,是自己理财划算,还是交给保险公司划算?

举个栗子,我们假设都是在相同情况下,30岁男性,交20年保费,保额50万,保到70岁。

A买的是消费型保险,保费是5000元,一共交了10万元。

B买的是返还型保险,保费是16000元,一共交了32万元,比老王多交22万元。

20年间,B比A多交22万,而B的返还型保险在70岁期满时返还32万保费。

猛然一看,是不是感觉B赚了!

其实我们更应该算一笔账,B买的返还型保险,刨去购买保障的10万,剩下的22万,经过40年变成了32万,核算下来,平均每年的收益率约为3.6%。

而如果购买消费型保险的A,拿10万出来买保险,22万用于理财,如果理财产品收益率高于3.6%,40年后他所拿到的收益将超过返还型保险的返还款。

此外,还有一个需要注意的点,就是返还型保险,返还的时间点是合同约定的,比如到70岁返还,如果被保险人在70岁之前身故,是无法拿到返还金的。

所以,你是愿意买消费型获得保障,剩下的钱自己去别的渠道打理,还是直接购买返还型保险强制自己储蓄。

这需要我们自己去衡量。

两种保险的适用人群

返还型保险和消费型保险并无优劣之分,只有是否合适之较。那么,这两种保险到底适合什么样的人群呢?

适合选择返还型保险的人群特征:1、强制储蓄;2、注重本金;3、没有长期稳定的投资渠道。

适合选择消费型保险的人群特征:1、想要保证手里有更多流动资金;2、有长期稳定的投资渠道。

可以根据自己的情况,选择适合自己的保险,打个样来说:对于经济情况一般,同时又有高保障需求的人而言,消费型产品是最适合的;如果你又有钱,又不擅长理财,返还型保险做为一个保障+强制储蓄的手段。

但还需要提醒一句,买保险一定要遵循保障优先的原则,莫让所谓利益蒙蔽双眼。

来源:宜人财富

原标题:返还型保险和消费型保险,怎么选?

评论