文 | 游戏观察

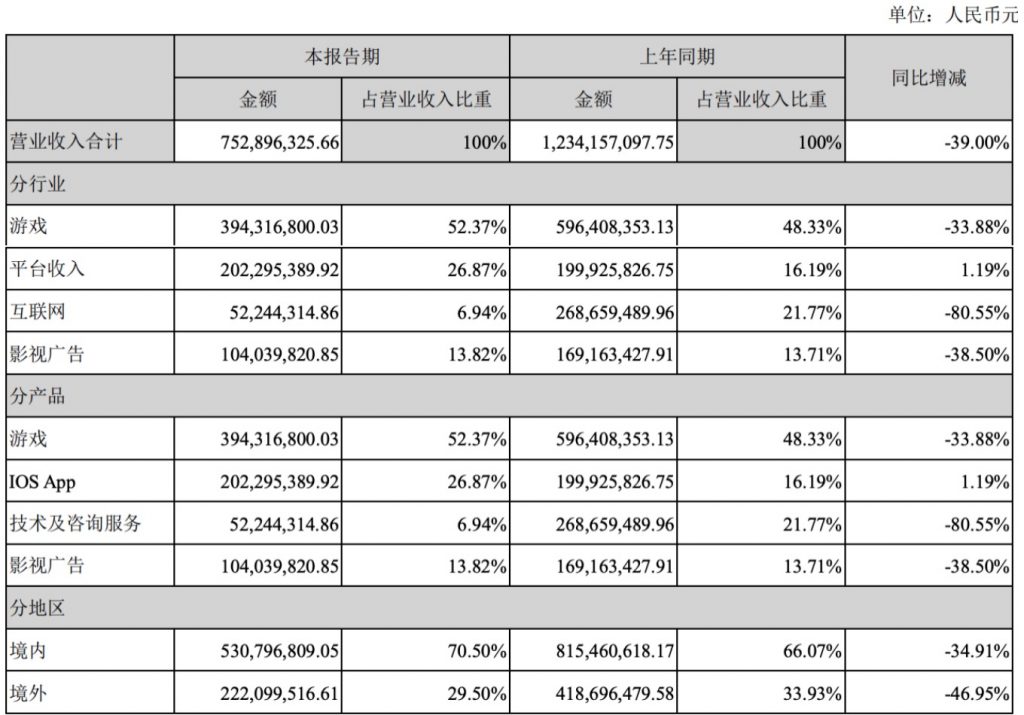

今日,天神互动发布2019年半年报。报告期内,天神互动实现营收7.52亿元,同比下滑39%;归属上市公司股东净利润亏损2.02亿元,同比扩大197.23%。

境内地区营业收入比上年同期减少34.91%,主要原因系境内游戏行业,互联网行业,影视广告行业的营业收入下滑所致;境外地区营业收入比上年同期减少46.95%,主要原因系境外游戏行业,互联网行业的营业收入下滑所致。

截至本报告期末,朱晔作为天神娱乐第一大股东,持有公司130,603,964股,占公司总股本14.01%,其中 129,220,280股已质押,占公司总股本的13.86%;其所持有公司股票130,603,964股被冻结和轮候冻结,占公司总股本14.01%。

资产负债表日,天神娱乐被冻结银行账户期末余额为125.63万元,天神互动以其持有的世纪华通股票为质押物自华鑫国际信托有限公司取得短期借款,借款期末余额为1.4亿元;

因短期借款逾期,天神娱乐银河证券账户被深圳市前海合作区人民法院冻结。截至2019年6 月30日,该账户处于冻结状态,银河证券账户中子公司天神互动应收世纪华通派发的932,275.60元现金股利处于受限状态;

2018年2月1日天神娱乐子公司天神互动与北京市文化科技融资租赁股份有限公司(以下简称“租赁 公司”)签订为期36个月、租赁利率为6%的融资租赁合同,天神互动作为承租人将其拥有的24个软著质押 给租赁公司取得2亿元的贷款。

游戏业务大幅度下滑 形式不容乐观

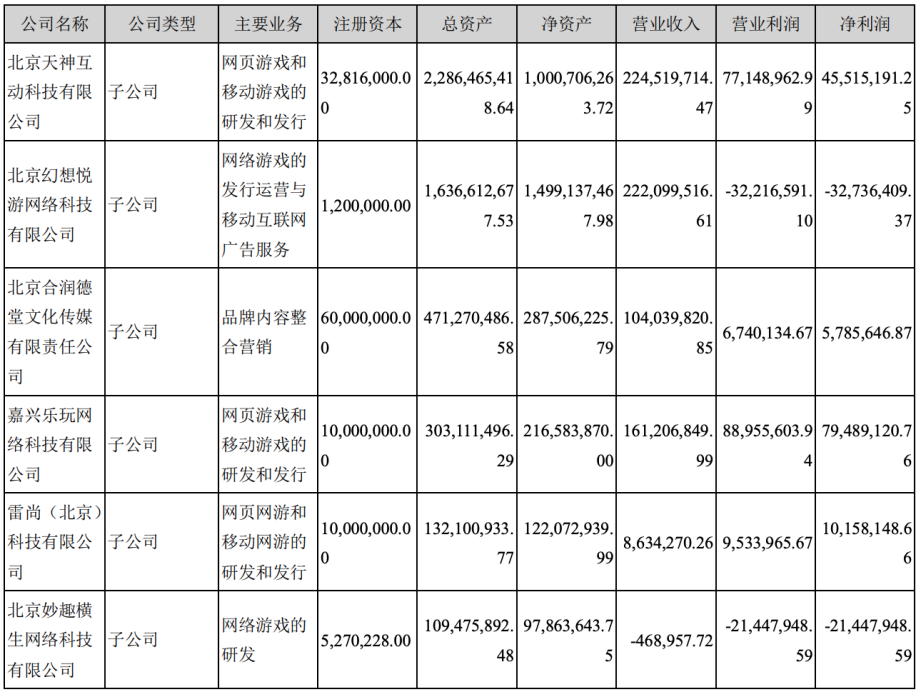

上半年,天神互动游戏业务营收3.94亿元,占总营业收入的52.37%,同比下滑33.88%。游戏业绩下滑的根本原因在于,老游戏产品收入下滑,德州扑克游戏停止运营,而新游戏产品不能如期上线,原有游戏产品盈利不足,这直接导致雷尚科技、妙趣横生等游戏研发子公司经营业绩未达到预期。

其次,随着海外游戏市场竞争加剧,用户获取成本上升,同时又无自研体系,天神娱乐发行子公司幻想悦游新上线的游戏收入下滑非常明显。

另外,收到行业监管,棋牌游戏整顿影响颇大,天神娱乐旗下的一花科技与口袋科技主营的德州扑克类游戏停止运营,收入、流水大幅下滑,这类棋牌游戏公司所受到的影响仍将持续。

从游戏研发、发行业务剖解来看,天神娱乐的游戏业务下滑状况将会长期持续下去,情况非常严峻。

在游戏研发方面,天神互动运营的《傲剑》、《飞升》、《苍穹变》等游戏产品已至衰退期,活跃用户及运营收入持续下滑。

雷尚科技目前运营的主要产品均为运营时间4-5年的老产品,产品已至衰退期,新增用户数量持续减少,老用户流失严重,游戏运营收入呈下降趋势,目前无版号储备。

游戏发行方面,幻想悦游目前运营游戏主要包括《火影忍者》、《无敌舰队》、《神曲》等,其中《火 影忍者》、《神曲》为页游,《无敌舰队》为手游,上述游戏运营流水受生命周期、移动游戏市场份额挤压等原因下滑。

海外游戏运营竞争加剧, 幻想悦游新上线游戏收入低于预期;同时无自研体系,获取游戏成本上升;游戏研发商受政策影响,出现资金紧张、裁员等情况。报告期内,幻想悦游报告期业绩大幅下滑。

棋牌游戏方面亦不同乐观,嘉兴乐玩、一花科技、无锡新游和口袋科技皆为棋牌游戏公司,除了嘉兴乐玩因版号储备量丰富,业绩比较稳定外,其余三家棋牌公司业绩均出现了大幅度下滑。

嘉兴乐玩目前在线运营近40款不同的具有地方特色的休闲竞技游戏,主要包括《湖南跑胡子》、《四川麻将》、《贵州麻将》、《福建麻将》、《皮皮斗地主》等。

一花科技原主营产品为一花德州扑克系列产品,《一花德州扑克》运营收入约占一花科技总收入的90%,受棋牌游戏整顿影响,《一花德州扑克》已于2018年9月宣布停止充值和注册, 并已于2018年9月在国内停止运营,目前在线运营产品主要为小游戏《一花斗地主》,收入、流水大幅下滑。

无锡新游的游戏平台主要是汉游天下,在线运营游戏主要包括《约战吧》、《疯狂跑得快》、《城 市车行》、《时来运转》、《疯狂斗牛》、《疯狂斗地主》等多款游戏,受网游总量调控、加强棋牌游戏 市场监管等因素的影响,无锡新游报告期业绩下滑幅度较大。

口袋科技原运营产品主要包括《口袋德 州扑克》、《口袋斗地主》、《口袋街机捕鱼》,其中《口袋德州扑克》运营收入约占口袋科技总收入的 95%,因德州扑克类游戏成为监管整顿重点,用户活跃度及付费率大幅下降,并已于2018年9月停止运营。

2019年6月27日,公司召开第四届董事会第二十三次会议,同意公司子公司乾坤翰海将其持有的深圳泰悦劣后级有限合伙份额转让给彭小澎;同日,乾坤翰海与彭小澎签署了《深圳泰悦投资中心(有限合伙)之 合伙份额转让协议》,彭小澎按照协议约定履行了付款义务。本次合伙份额及其相应的权利转让完成后, 深圳泰悦及口袋科技不再纳入公司合并报表范围。

爱思助手营收同比下滑6.04%

上半年,应用分发平台爱思助手营收2.02亿元,同比下滑6.04%。截至报告期内爱思助手用户1.88亿人,月活跃用户2102万人,付费用户137万人,CPS、CPA 及CPT占总收入的比重分别为52%、25%及23%。

爱思助手推出海外版本平台3uTools,报告期末,3uTools的总用户数为652万人,月活跃用户数70万人,月度新用户增长超过29万人。

影视广告收入同比下滑38.5%

影视广告行业(影视广告产品)营收1.04亿元,较上年同期减少38.50%,营业成本比上年同期减少32.23%。

影视内容制作方面,监管从规范税收秩序、限制特定题材、治理艺人片酬、统一网台审核标准等 多维度持续加强行业监管,受此影响,市场对于影视行业预期产生明显下调,业内影视制作项目减产、延期现象严重,影视内容制作产业陷入低谷期。

天神娱乐通过并购基金投资的影视制作公司工夫影业与嗨乐影视经营业绩均受到影响。

2019年6月5日,由爱奇艺、工夫影业等公司联合出品《动物管理局》在爱奇艺播出,有优异表现。

影视票务方面,微影时代参股的猫眼娱乐已于2019年2月4日正式完成香港挂牌上市。

微影时代下属企业娱跃影业出品的古装悬疑剧《长安十二时辰》于2019年6月27日起在优酷视频热映,自开播以来引起热议,好评如潮。

IP运营方面,天神娱乐对外授权运营的IP项目有《将夜》、《妖神记》等, 合作方有蓝鲸时代、金色传媒等,其中公司通过IP合作并参与投资的网剧《将夜》在腾讯视频累计播放超 40亿次,33天稳坐网剧播放量第一,多次登顶网络剧热度榜单。

互联网(技术及咨询服务产品)营收5224万元,同比下滑80.55%,营业成本比上年同期减少34.73%,毛利比上年同期减少86.34%,主要原因系互联网广告收入下降,助贷业务停止所致。

2019年4月14日,合润传媒参与出品的都市法制剧《因法之名》在北京卫视首播,PP视频同步播出。该剧获得0.57%的收视率,在收视份额达到2%,一度挤进了北京卫视CSM55城收视第5的位置。

初聚科技Altamob的广告系统日均广告展示已经高达20亿次;DotC在全球移动营销领域目前业务已遍及全球130多个热点国家和地区, 覆盖超过85%的网民,全球积累超过4亿用户,广告平台每天处理200亿次以上展示曝光,通过自有的预测引擎来计算每秒100万次以上展示曝光(QPS)的价值。

债务难顶

回顾2018年年报,天神娱乐利润总额为-68.51亿元,同比下降615.46%;归属母公司所有者的净利润为-71.51亿元,同比下降803.52%。40.60亿元的商誉减值给天神娱乐的净利润造成巨大打击,外延式并购的弊端显现无疑。

自身造血能力不足,天神娱乐仍要面对债务压顶的困境。截至4月26日,天神娱乐负有清偿义务的已到期债务累计达到3.79亿元,公司可能会面临支付相关违约金及罚息等情况,将会增加公司的财务费用,加剧公司面临的资金紧张状况,并可能对公司经营业绩和偿债能力产生一定的影响。中报显示,公司逾期未偿还债项金额为3.07亿元。

截至2019年6月30日,天神娱乐流动负债为39.65亿元,其中,短期借款为3.55亿元,一年内到期的非流动负债为6394.26万元,负债总额为57.30亿元。由于资金占用费增加,天神娱乐的财务费用支出为1.79亿元,同比增长了137.59%,也直接牵制了现金流,截至6月30日,货币资金期末余额为4.66亿元,较期初减少40.90%,主要原因系偿还贷款及合并范围减少所致。

据证券日报报道,天神娱乐曾经的壳主为新公司认为就目前公司状态,债转股的方案并不切实际。“我们认为今年上半年杨锴董事长提出债转股时是最佳时机。但公司目前的状况并不好,子公司经营不好,业绩下滑。而业绩转好才是债转股的前提,拖到现在,再来谈债转股,基本就没有可能。”为新公司的高层认为,“几个月后的下一个年度,公司大概率会被ST,如果那样,就更难操作。因此,一方面用法律手段要处理好十几亿元违规担保债务,回归本源;另一方面,希望能够进行破产重整,轻装前进。”

8月23日晚间,天神娱乐发布公告称,关于为新公司、颐和银丰和上海诚自提请召开的更换董事会的临时股东大会将于9月27日下午3时在北京市朝阳区青年路7号达美中心T4座5层公司会议室召开。

双方是否将就上市公司控制权展开博弈仍未可知,但目前,天神娱乐仍处于无实际控制人的状态。

评论