北京银行的本无忧系列理财产品目前正在进行第31期的募集。这款产品从今年以来,一直保持平均一周一期的滚动发行状态。每期募集资金规模也基本没有起伏,都是4亿元。另外一个相对保持稳定的就是其收益率,最高3.5%。最新一期的募集资金收益率仍为3.5%。收益率这么低,为什么还能持续发行?

先对这款产品投资者应该关注的条款做一下了解:

这款产品的认购起点是5万元,对于一般工薪阶层是个合理的起点。而且,保本还保收益,这比名字中的“本无忧”更好听。既然保收益,怎么收益率还是2.4-3.5%的区间呢?这主要由于本产品的投资期限和允许提前赎回所决定的。

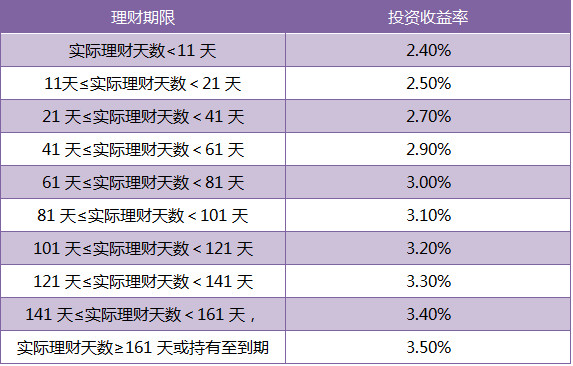

这款产品的理财期限最长180天。具体理财期限取决于你。10天、20天、180天都行。也就是说,这款产品是允许投资者提前赎回的。投资者可以选择部分或者全部赎回。在提前赎回的情况下,由于投资者的本金投资期限没有那么长,因此北京银行约定了不同理财期限的投资收益率。如下表:

假定投资者的本金投资期限是20天,那么就按照2.5%的年化收益率计算收益。如果是180天,那么就会按照最高的3.5%计算收益。

“本无忧”系列产品通过不同理财期限和收益率的搭配安排,满足了不少手头有现金,但是又存在未来不时之需的客户的需求。交易结构的安排有点类似余额宝。不过,还是不如余额宝方便。产品的这种设计也是比较吸引部分中老年人或者对于理财经验欠缺的人群,总体而言,对于年轻人、上网一族缺乏足够吸引力。以余额宝为例,目前7天年化收益率为3.24%。虽然较上述产品略低一点,但是从认购渠道以及提现的方便程度来讲,余额宝显然更具优越性。

当然从收益率上讲,同样保本保收益的不少银行提供的理财产品收益率要远高于北京银行。比方,同样差不多理财期限,上海银行的“2015年‘慧财’150M630期点滴成金理财产品”,收益率可以达到3.89%。

这里有必要提醒下,如果投资者有提前赎回的需求,建议尽量选择在下一个理财天数的前期进行,这样可以获得更高的边际收益。

举例:投资者选择在第20天和第21天赎回,得到的收益率是截然不同的,第20天赎回是2.5%的收益,第21天赎回就是2.7%的收益率。相差一天,截然不同的收益率。

此外,如果投资者想要办理部分提前赎回,剩余理财资金的账户本金不得低于5万元;低于5万元的情况下,投资者需要办理全部赎回。

产品还有一个条款是可以质押贷款,这个纯粹是噱头了。由于产品本身是允许提前赎回的,在这样的情况下,如果投资者有现金需求,直接选择提前赎回就可以了。要知道,质押贷款也是有利息费的。

产品另一个条款就是撤销权。虽然是允许撤销的。但北京银行该系列产品的理财合同条款的第3.5条这么规定的:

“产品合约客户撤销权栏项下业务安排为本产品募集期内不允许撤销指的是在本产品募集期内,客户在理财行营业点等任何销售渠道认购本产品后一律不能撤销。产品合约客户撤销权栏项下业务安排为本产品募集期内允许撤销指的是在本产品募集期内,客户在电子渠道认购本产品后仅可在募集期内的非最后一日撤销,在募集期最后一日不能撤销,在理财行营业网点认购本产品后一律不能撤销。”

这段话还是蛮绕的。经过北京银行客服小姐的确认,通俗的说法就是:投资者在营业网点买了,营业网点不能撤销;不论是通过电子渠道,比如网上银行,还是银行柜台上购买的理财产品,都可以在网上银行直接撤销。

总体来看,北京银行这款每周发行的理财产品能够满足客户的现金流要求,保本还保收益,结构安排相对灵活,这恐怕也是产品能够以低收益率不断发行的重要原因。

评论