记者 | 王付娇

作为人工智能三大驱动要素之一,算力的发展决定了人工智能发展的速度与高度。

AI芯片近年来快速发展,众多企业纷纷布局,新型芯片架构不断涌现,多个场景下的智能芯片应用正在加快部署。AI芯片正受到来各界的关注,成为推进人工智能加速发展的关键环节。

人工智能算法的训练以及应用的部署,都离不开强大、高效的运算能力支撑。AI芯片因此成为第二届人工智能大会(WAIC)上讨论的热点之一。

在展区特设的企业芯片墙,整块墙面展出了国内外7家知名企业的10款芯片,这些芯片产品代表了人工智能芯片发展最新成果,参展芯片产品包括华为“麒麟810”、高通“骁龙855”、地平线“征程/旭日”系列、依图科技“求索”、平头哥“玄铁910”、紫光展锐“锐虎贲T710”等。

广证恒生研报指出,一款AI芯片成功市场化必须具备两大条件:一是足够广的应用空间,二是相比CPU具备足够大的性能提升。

国内对芯片自主可控的紧迫性提高,人工智能作为未来国家发展的战略高地,政策利好云AI芯片的发展。深度学习专用芯片ASIC是国内企业的机会,具备技术及生态构建能力的企业未来有广阔的发展前景。

行业痛点明显

“现在行业的痛点是,不同行业里的解决方案、芯片模组,完全没有办法只用一款芯片来取代。不同场景需要配适不同的芯片,合作双方的工作量都是非常大的。”云从科技副总裁张立在论坛现场提出质疑。

云从科技是一家提供计算机图像识别端到端解决方案的公司。从理论上讲,他们使用供应商提供的芯片模组,更应该考虑单位功耗,这是传统AI公司首先要考虑的问题——芯片效率是否足够高、单位整体功耗是否符合最高性价比。但如今,多样化与应用场景落地才是面临的核心问题。

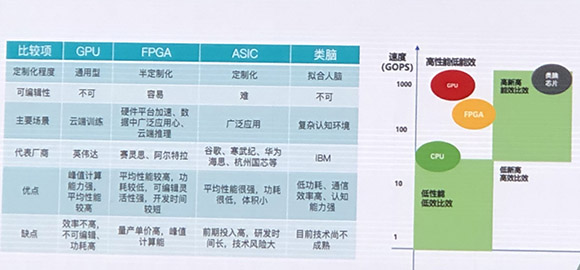

赛迪顾问总裁孙会峰在报告中指出,AI芯片应该具有以下基本要素:算法和软件要有自主演进的能力;可编程性;高效的架构变换能力:<10 clock cycle、低开销、低延时;低成本体积小,应用开发简便等。

目前为止,国内外芯片厂商都暂时都很难做到以上需求。通用型芯片以英伟达为代表,峰值计算能力强,平均性能好,但就效率低;国内寒武纪、华为海思的芯片以定制化为主,前期投入成本高,研发周期较长,但优点是平均性能好,在特定领域(比如AIoT、手机)等适应性好。

以Tesla使用的车载芯片为例,其车内使用的芯片全是专用定制化车载芯片,针对Tesla的应用和产品重新设计。

赛迪顾问在AI分论坛上指出,目前人工智能芯片设计更多的是从技术角度,以满足特定性能需求出发。而未来,人工智能场景的商业化落地才是根本。未来的芯片设计要从应用场景出发,借助场景实现规模发展。

企业芯片墙的秘密

根据大会的官方信息,能够入选企业芯片墙的芯片有以下几个特点:

一是应用领域广泛。10款芯片涵盖了智能手机,5G通信、物联网、智能驾驶、智能家居、AI云端训练和边缘推理等众多领域。

如华为P30使用的就是麒麟980芯片,三星最新的5G手机采用的高通骁龙855芯片,地平线的无人驾驶汽车就是使用“征程”系列芯片,依图科技的人脸识别技术就是基于求索芯片。

二是工艺水平最高。在10款芯片中,华为麒麟810、麒麟980、昇腾910,高通骁龙855等4款都采用了当前最先进的芯片制造工艺(7nm工艺),华为昇腾310采用12nm工艺,寒武纪思元270、依图求索采用16nm工艺等,代表了当前AI芯片领域的最高设计工艺水平。

三是基础构架最新。平头哥“玄铁910”是全球首个采用RISC-V架构的64位AI处理器内核,华为麒麟810首款采用了自研的达芬奇架构,寒武纪思元270基于自主研发的MLUv02指令集,体现了AI芯片在构架层面的不断创新突破。

从技术水平看,先进设计技术进入7nm节点与国际同步,制造工艺进入14nm水平,7nm介质刻蚀进入国际采购体系,清洗设备达到国际先进水平,实现12英寸大硅片批量供货等。今年首批科创板上市的5家上海企业中,有4家是集成电路企业。

以上海为龙头的长三角地区的集成电路产业,已经形成超过国内50%产业规模最大、技术水平最高的产业生态。

应对海量数据的关键

不同企业在面对云服务还是边缘计算的时产生过不同的选择。

地平线CEO余凯从一开始就是坚定的边缘计算的拥护者。余凯认为,边缘计算可以有效缓解以云服务为代表的中心运算的压力,成为应对海量数据挑战的关键。

边缘计算有以下四个特点:实时计算,减少反应延迟;可靠性高,即使离线也可以正常运作;安全合规,满足隐私要求;高性价比,节省存储运输成本

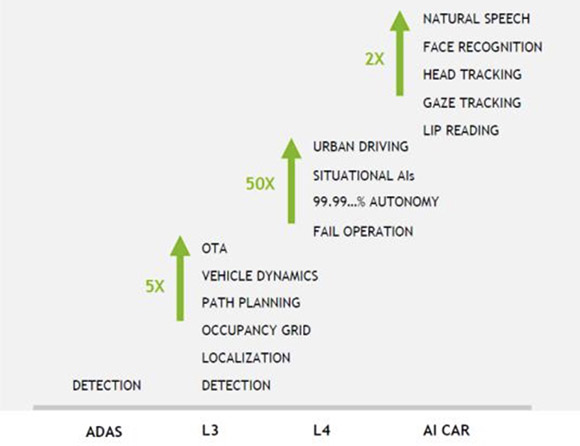

根据摩尔定律,自动驾驶的发展急需要更加强大的边缘处理器。自动驾驶从L1-L5分成5个等级,L1代表人工驾驶、L5是无人驾驶。每上一个等级,算力的提升就会上一个新的数量级。

作为自动驾驶AI芯片领域的领军企业英伟达认为从ADAS提升到L3半自动驾驶所需的计算难度会提升5倍,而关键的L3向L4提升需要50倍,从L4提升到L5则需要 2倍。

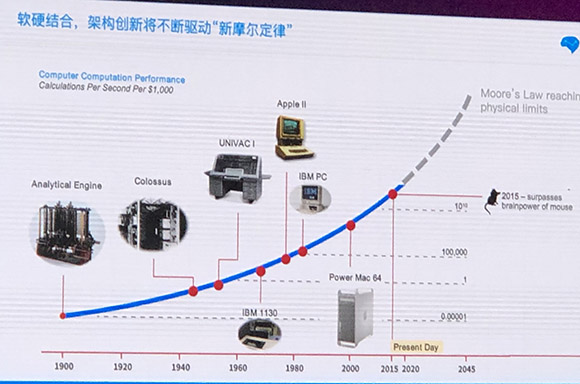

余凯持有类似看法,L3可能需要20-30T的算力量级;L4就需要百T这样的算力;到了L5可能就需要千T的算力了。“短期来看,我们会高估技术发展的速度;但长期来看,我们还是低估了。”余凯说,我们已经进入了后摩尔定律时代。

地平线征程系列芯片使用自研 BPU(Brain Processing Unit),可实现对车辆、行人和道路环境等多类目标的实时感知,目前已登陆美国助力国际顶尖Robotaxi车队。2019年发布的征程二代可提供超过4 TOPS的等效算力,典型功耗仅2瓦,能够高效灵活地实现多类AI任务处理,对多类目标进行实时检测和精准识别。

据余凯介绍,2019年底,地平线将发布16纳米级别的AI芯片处理器。

与地平线这类做边缘计算的创新型企业不同,英伟达则卡住了图像处理的关键时间点,成为AI芯片当之无愧的龙头企业。深度学习上游训练端由GPU主导并基本为英伟达所垄断;下游推理端虽可容纳 CPU/FPGA/ASIC 等芯片,但竞争态势中英伟达依然占大头。

与地平线这类做边缘计算的创新型企业不同,英伟达则卡住了图像处理的关键时间点,成为AI芯片当之无愧的龙头企业。深度学习上游训练端由GPU主导并基本为英伟达所垄断;下游推理端虽可容纳 CPU/FPGA/ASIC 等芯片,但竞争态势中英伟达依然占大头。

目前,英伟达依托于其图像识别和处理能力,也在发力自动驾驶领域。重视车载本地超级电脑的研发,未来发展有待驾驶决策软件算法落地,以及降低Drive PX平台成本。

现在在AI芯片领域依然以云端训练芯片为主,随着中国人工智能应用需求的不断落地,未来本地化运算将是人工智能发展的趋势之一,终端推断芯片也将迎来新的发展机遇。

赛迪顾问孙会峰指出,AI芯片第三大趋势是智能计算将从云端到云边一体。云端聚焦非实时、长周期数据的大数据分析,支持大量运算共同运行,目前云端AI芯片应用相对成熟。随着边缘计算兴起,“云边结合”方案渐成主流,实现从端到中心的边缘计算+云计算,加快处理速度,实现灵活应用。

未来:合作从串行分工到合作共生

当下,芯片产业仍然是以企业为主体,产品上下游企业相对独立运营和管理,同环节企业高度竞争。而未来,这种模式将得到本质改善。

以合作为主线,借助合资公司、共同搭建平台等形式,行程合作生态。发挥各企业、机构技术和资源优势,以特定应用场景及核心需求出发,形成有机的合作形态。

赛迪顾问《中国人工智能芯片产业发展白皮书》在2019世界人工智能大会上正式发布。白皮书指出,2018年中国AI芯片市场继续保持高速增长,整体市场规模达到80.8亿元,同比增长50.2%。受宏观政策环境、技术进步与升级、人工智能应用普及等众多利好因素的影响,中国AI芯片市场进一步发展与成熟。

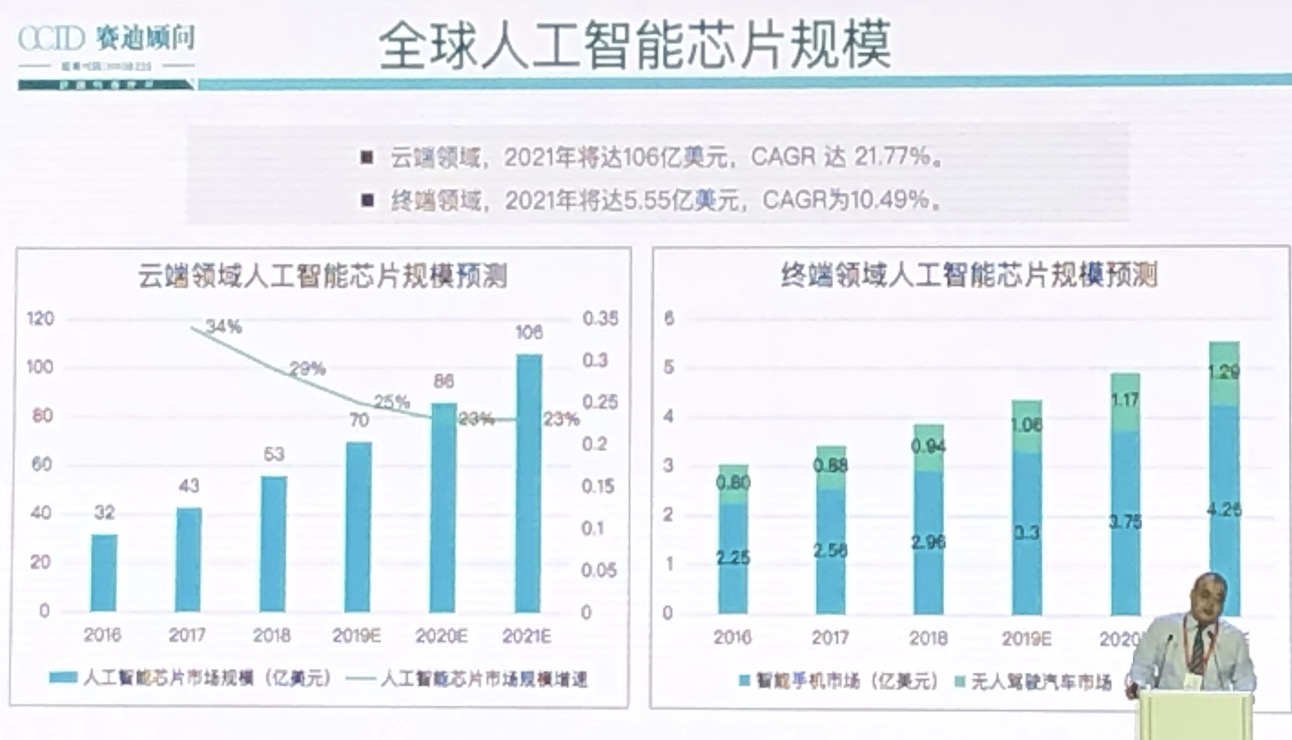

据赛迪顾问预测,在AI芯片领域,云端产值2021年将达到106亿美元;终端领域将达到5.55亿美元。

白皮书点出了AI芯片行业发展的3个特点:可重构AI芯片被公认为是突破性的下一代集成电路技术;AI芯片成为资本布局新焦点;在科技巨头的大力投入和政策的扶持下,基于语音、自然语言处理和视觉技术的人工智能产品和应用逐渐落地。

白皮书点出了AI芯片行业发展的3个特点:可重构AI芯片被公认为是突破性的下一代集成电路技术;AI芯片成为资本布局新焦点;在科技巨头的大力投入和政策的扶持下,基于语音、自然语言处理和视觉技术的人工智能产品和应用逐渐落地。

在未来发展趋势上,白皮书称未来三年AI芯片市场规模年均复合增长率将超50%。2018年AI领域投资总金额为1117.19亿元。B、C、D轮虽数量少,但投资金额大,获投资金占比60.31%,投资者更青睐成熟度高的企业。

评论