文 | 白泽辉@环球老虎财经

8月29日晚,A股半导体企业汇顶科技公布半年报,今年上半年,公司实现营收28.87亿元,同比增长107.91%、净利润10.17亿元,同比增长高达806.05%。

不过,市场对于汇顶科技的业绩似乎早有预期。自2019年以来,汇顶科技股价从从年初的76元/股左右涨至8月28日最高的215元/股,上涨幅度惊人。

有趣的是,半年报发布后,上市公司股价反而大幅回调,8月30日,汇顶科技大跌8.39%。汇顶科技主要提供智能手机指纹识别产品。

上半年的股价暴涨,主要是屏下指纹产品放量,导致投资者对于上市公司业绩预期充满信心。早在2017年11月,汇顶科技股价就曾经飙至132.24元,然而苹果突然从指纹识别转向脸部识别,直接令汇顶科技股价暴跌。2018年6月,汇顶科技股价跌至61.45元低点,股价直接腰斩。

彼时,大量报道指出,苹果的屏下指纹识别遭遇了技术障碍,导致最后关头紧急取消。对此苹果一名高管进行了辟谣,称iPhone X从未考虑过屏下指纹识别功能,也就是一开始就要全力开发脸部识别。

一直以来,苹果的一举一动都被认为领先智能手机的未来发展。因而,当苹果选择FACE ID路线时,市场对于汇顶科技的信心骤降。甚至有投资者认为,智能手机识别方向的改变,对于专注指纹识别的汇顶科技将是“灭顶之灾”。

结果,汇顶科技用强大的研发能力攻破了屏下指纹技术难关。2019年以来,包括华为、小米、OPPO以及vivo等一线手机品牌在内的新机均采用汇顶科技的光学屏幕指纹芯片,汇顶科技指纹芯片在新机中导入比例接近90%。

对于2019年上半年业绩暴涨,汇顶科技表示主要源于屏下光学指纹的大规模成功商用,带动经营业绩大幅增长。

值得注意的是,此次股价回落,似乎表明汇顶科技前期利好已经基本消化。想要冲击千亿市值,应该还需要公司其他产品线发力。在下游智能手机销量放缓背景下,汇顶科技也需要拓展产品线降低产品结构单一的风险。

8月16日,汇顶科技公告表示,公司将斥资1.65亿美元收购恩智浦语音业务,标的解决方案主要用于智能手机、智能穿戴、IoT等领域。

汇顶科技的“芯”

汇顶科技成立于2002年,经过十几年壮大之后2016年登陆上交所。根据官网信息,公司是一家基于芯片设计和软件开发的整体应用解决方案提供商。

如果了解中国的半导体行业,都知道我国该行业在全球处于较为弱势的位置,能在国际上叫的出名的企业也为数不多,华为海思的实力是受到大家的认可,然而汇顶科技的实力似乎也不差,就有券商称其为“屏下指纹芯片龙头”。

屏下指纹芯片,很多人听说过,但是可能没用过,由于该种技术只能在OLED屏上使用。之前的屏下指纹不是非常成熟,国产机也是谨慎的在用。今年华为p30的成功,使得国产手机厂商们开始蠢蠢欲动,有意大规模量产屏下指纹手机。

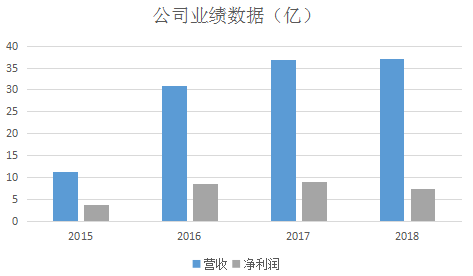

具体来看,根据公司公告,汇顶科技2018年度实现营收37.2亿,其中指纹识别芯片业务营收30.84亿,占总营收的82.86%,毛利率51.06%,触控芯片业务营收6.26亿,占总营收的16.82%,毛利率为57.83%。但是不单单只是2018年度,从近些年业绩图可以看到,汇顶科技收入真正爆发是从2016年开始,可以说公司指纹识别芯片把公司的营收提升了一个高度。

数据来源:东方财富

值得注意的是,2018年公司的业绩增长出现疲软,营收同比增长1.08%,净利润则出现-16.29%的负增长,净利率也从2017年的24.09%降至19.95%。

不过更有意思的是,根据2018年年报,汇顶科技总人数有1196人,研发人员高达1053人,销售人员仅有32人。

芯片如果按其用途来分,那可得分成百上千种,例如存储芯片、模拟芯片、人工智能芯片等等,只要其中一类能实现一定市占率,那么很容易被封为细分龙头。所以也有人将汇顶科技称之为“屏下指纹头号玩家”,即使被称之为“头号玩家”也是经历了一次次的转型。

公司创始人张帆,出生于1965年,21岁毕业于成都电子科技大学,在上世纪90年代,参与了北斗导航系统开发的张帆“下海”,在2002年成立了汇顶科技。然而成立至今的17年里,张帆也带领着公司经历了从电话IC芯片到面板芯片再到指纹芯片的转换。

在其刚开始创立汇顶时,公司主营为民用固定电话IC芯片,固定电话业务在国内发展得风生水起。根据相关信息,2002年-2005年,我国固定电话数量持续高速增长,平均增速高达20%左右,2006年之后,虽然用户数在增长,但是增速出现下滑,于是乎公司业绩也是每况愈下。

2007年,第一代iPhone发售,张帆从其使用的多点电容触控技术看到了公司新的发展方向,当年,汇顶科技便投入研发此类技术,而后公司也迎来了成立后的第二次爆发。科技大爆发的今天,智能手机技术不断迭代也使电容触控技术渐渐被淘汰。而苹果的产品又一次成为其导向。在2013年9月,苹果发布首款带有指纹识别功能的手机——iPhone 5s之后,指纹识别成为汇顶科技的方向。

2014年5月,张帆带领汇顶科技正式进入了指纹识别行业。汇顶科技推出正面应用于Android手机的指纹识别芯片。至此指纹芯片也成为公司的主要收入来源,数据显示,2015年、2016年,公司营业收入分别达11.2亿元、30.79亿元,同比分别增长31.15%、175.04%。

不过随着手机市场的逐渐饱和,汇顶科技CTO 皮波曾表示,对于汇顶科技来说,如果只停留在目前的位置,是很有局限性的,而拥有庞大市场的物联网会是他们的机会所在。

2018年3月,汇顶科技现金收购了恪理德国全部股权(物联网相关企业),不过,本次披露的半年报显示,恪理德国净利润尚且亏损。今年8月,汇顶科技曾公告斥资1.65亿美元收购恩智浦语音业务,标的解决方案主要用于智能手机、智能穿戴、IoT等领域。

2019年大半都已经过了,而A股上市公司半年报披露也接近尾声。现在来看,在半导体这个行业,已经披露业绩的上市公司中大多数实现业绩大涨,目前汇顶科技半年报业绩净利润增幅是行业的龙头,其次北京君正净利润同比增长2倍,卓胜微等增幅均翻倍。

与此同时今年以来,汇顶科技股价累计上涨174%,北京君正涨幅也高达160%,卓盛微在6月18日刚登陆创业板,从42元/股涨至308元/股,涨幅高达633%。

具体来看,8月29日卓胜微披露,上半年实现净利1.53亿元,同比增长119.52%,公司整体毛利率同比增长至52.92%。北京君正上半年实现净利润0.37亿,同比增长达211%

半导体行业按照制作流程可以分为设计、设备、原材料、制造、封装五大业务链,不同业务链则对应不同的产出,当然在这波红利中有的环节似乎吃尽了行业利好,有的却也依旧难掩“颓势”。

正如半导体封装环节公司业绩表现相对逊色,长电科技、通富微电、大唐电信等上半年净利润均出现下滑。对于其亏损,官方的解释是由于全球半导体市场整体步入短期调整,对公司一些重要的国际、国内客户都造成了不同程度的影响。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论