文|黑鹰光伏团队

刚刚,隆基股份市值正式突破1000亿元,成为目前中国光伏资本市场第一家市值破千亿的企业。

对于这家全球单晶龙头而言,千亿市值的突破,算是其里程碑事件之一。要知道,综合光伏产业各种因素的影响,在2018年底隆基股份总市值还仅486.7亿元,这较2018年初整整减少了229.34亿元,降幅达32.65%,此时隆基股份市值降至光伏企业第二位。

如今,隆基股份股价创历史新高,其市值较年初增长了一倍多,而同期上证指数仅增长了15.50%。

(隆基上市至今股价走势图)

纵观行业大势,隆基千亿市值进击之路并非坦途。

据黑鹰光伏统计,光伏资本市场的“巅峰期”,(截至2017年11月5日)66家中国光伏企业在三大资本市场(美股、A股、港股)上的市值总和达9305亿元,距离“万亿”大关仅有一步之遥。而在2018年531新政发布后的130多天内,光伏企业市值蒸发超过2423亿元;仅隆基一家损失的市值就超过2017年所有光伏上市企业的净利润总和。

即便截至2019年6月30日,70余家光伏上市公司总市值加在一起也仅为7262.10亿元,较2017年11月还减少了2000多亿元。在这样的大势下,为什么隆基股份能创历史新高,它凭什么?

首先,是2019年隆基股份展现的逆势进击的决心及魄力。

据黑鹰光伏统计,2019年以来隆基已经披露了七个重大投资方案,这7大方案涉及领域主要为单晶硅棒/硅片、高效单晶电池和高效单晶组件,建厂地点则主要为宁夏、云南、江苏、安徽、陕西、马来西亚等地,这七大方案总投资额约为230.81亿元(含项目流动资金)。

根据隆基股份预测,仅马来西亚、云南、宁夏乐叶和滁州乐叶等项目达产后,就能创造约258.73营业收入和16.31亿元的净利润。

另据黑鹰光伏团队统计:2018-2019年,隆基披露的“重大在建工程”及“计划投建项目”投资总额约为352.04亿元。

其产能目标是2019年底单晶硅棒/硅片36GW,2020年底50GW,2021年底65GW;单晶电池片产能2019年底10GW,2020年底15GW,2021年底20GW;单晶组件产能2019年底16GW,2020年底25GW,2021年底30GW。

这样的野心及执行力,业内难寻敌手。隆基在产能不断扩张的同时,也在加紧资本布局。4月23日,隆基通过配股方式成功募集资金38.28亿元;6月4日,其又与通威股份签订了战略合作协议,双方就高纯晶硅、硅片合作事项达成合作意向。

当然,并不是每家企业的扩张战略都能得到资本市场的认可,而隆基能赢得资本的信任凭的是过往厚重的成绩单。据黑鹰光伏统计数据,隆基股份营业收入连续6年(2013年-2018男)保持两位数增长,尽管在中国内地市场遭遇531新政巨大冲击的情况下,隆基股份2018年营收仍实现了34.38%的较高速增长。

笔者分析认为,隆基股份营收、净利润的积极表现主要得益于业务层面“三驾马车”展现的动力。如下表所示,近五年来隆基股份太阳能组件、单晶硅片、光伏发电等主营产品都实现了增长:组件收入连续四年增长,单晶硅片和光伏发电业务连续三年正增长。

不仅如此,从销售区域结构中我们也可以看到隆基股份正在成为真正的国际化企业。从海外布局来看,2018年隆基股份海外布局极为凶猛,收入增幅71.97%,远超中国大陆21.48%的增幅,这已经连续第二年海外收入增幅超过中国大陆收入增幅(2017年隆基海外收入增幅为72.91%、中国大陆增幅为33.68%),其2018年海外收入为71.9亿元,是6年前(2012年)的146.73倍。

最新财报显示:隆基股份2019年一季度业绩再度实现高速增长,一季度营业收入增长64.56%,虽然一季度其归母净利润仅增长12.5%,但若扣除电站转让的部分,隆基股份制造业务利润增长约70%。其一季度单晶硅片对外销量大9.8亿片,同比增长212.7%,单晶组件销量1.24GW,同比增长61%。

另一方面,黑鹰光伏团队发现隆基股份客户订单也创新高。截至2019年3月末,隆基股份对客户预收款规模为16.77亿元,较2018年末增长了74.32%。

据第三方专业分析机构预测,2019年隆基股份营业收入、归母净利润可能分别达到306.74亿元和41.54亿元,分别同比增长39.50%和62.41%;2020年收入可能突破四百亿大关至410.75亿元,净利润则可能突破50亿元大关至54.21亿元。

而真正让资本敢于真金白银的投资隆基股份,还有重要的一点是其言行合一的稳健财务战略。熟悉隆基的人都知道“合理安排负债结构,保持稳定现金流”被隆基一直视为“两个基石”之一。

数据显示,隆基股份一直注重提升自身的造血能力(经营现金流),其经营现金流连续6年为正,且整体呈现增长趋势,2013年-2018年其经营现金流净额合计为38.26亿元。

如表所示,即便如此扩张的隆基股份资产负债率也并不高,而且其速动比率近4年一直在1以上,财务结构非常稳健。其未来仍有很大的增加资本运作(提升资产负债率,扩大融资融规模等)的空间。

回到产业层面,无疑2019年会成为单晶反超多晶的重要转折年。根据PV InfoLink的数据,2019年单晶硅片产出及市场占比将首次高于多晶,多晶市占率将由2018年的55%降至46%,单晶则由45%上升至54%。以隆基为代表的单晶“先行者”可能成为最大赢家。

而回溯过去的20年,光伏产业历经跌宕,技术浪潮此起彼伏,各路企业交替进步。如今,单晶竞争的赛道正发生剧烈变化,中环、协鑫、晶科等巨头都在加码单晶投资布局,未来的竞争态势更加扑朔迷离。

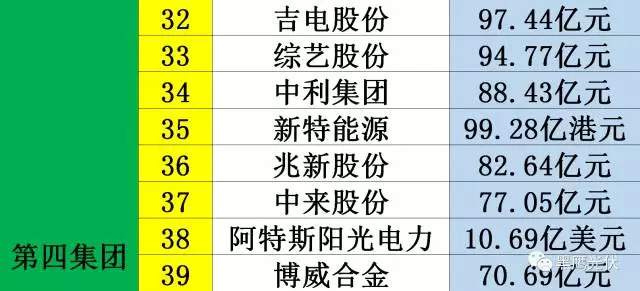

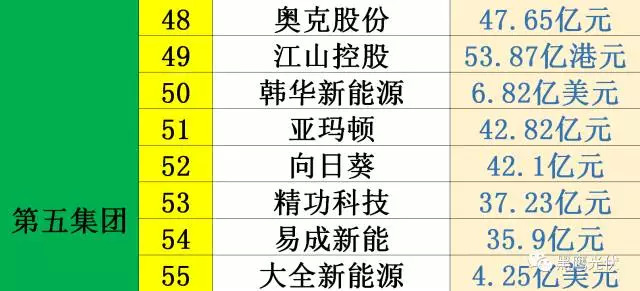

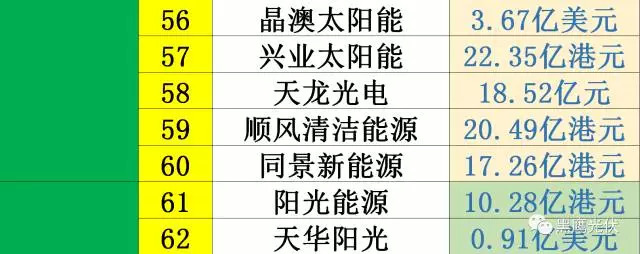

附:中国光伏资本市场历经跌宕,在过去两年里,各大光伏企业的市值也历经剧烈变化。每次大幅的涨跌都牵动着光伏人和各路投资者的关注。以下是黑鹰光伏梳理的光伏市值变动的几个关键排行。

9305亿元!这是据黑鹰光伏统计(截至2017年11月5日),66家中国光伏企业在三大资本市场(美股、A股、港股)上的市值总和,距离“万亿”大关仅有一步之遥,中国光伏企业在资本市场上,力量十足。以下是62家光伏企业市值排行榜。

评论