作者|庞宏波

阿里减持。

暑期档刚刚“摩擦”着天花板收官,阿里就迅速宣布要减持“暑期唯一赢家”光线传媒。这一点,必然会引发行业极大的关注。

从背后的原因来看,有认为是对整个影视行业的不看好,也有认为是对淘票票和猫眼竞争的“切割”。但无论如何,阿里在电影产业上的“生意经”似乎已经发生了明显的变化。

即便减持,阿里依然是光线传媒的第二大股东;此外,阿里是万达电影的第二大股东、是华谊兄弟的第二大股东也是博纳影业的第三大股东。在中国民营公司传统的“四大”里,阿里早就收编完成。

但阿里现在对于“四大”的需求,是否和当初收编时一致呢?在初入影视行业时,阿里更像是一个“资本家”,通过收购和控股逻辑迅速为自己砸出生路。而内容公司,也凭借着自身的生产能力吸引资本。

但现在呢?整个影视行业发展脆弱性完全暴露,市场天花板初现端倪,而更重要的是阿里自身对于电影生态的布局已经不再依靠“资本”求生。

外部环境和内部成长的变化,注定会让阿里在电影产业的生意经发生转变。

“四大”背后集体的“资本家”

影视公司为BAT打工。

2014年,于冬的“预言”果然成真。仅仅是阿里,对于民营影视公司“四大”就彻底完成了收编。要注意的是,阿里和马云并非仅仅是通过资金入股,而是在四大公司发展的重要节点上都成为了一个“支撑”。

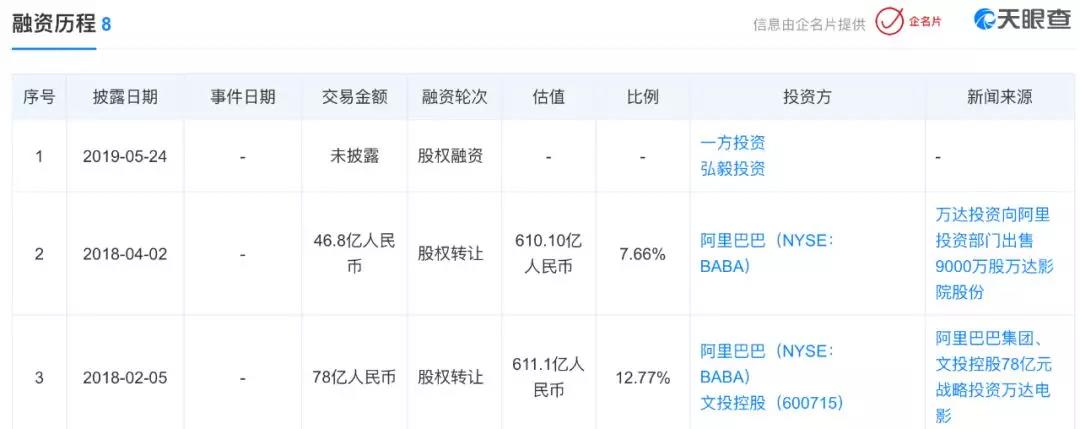

博纳影业2015年宣布私有化,阿里成为了其“豪华买家俱乐部”的重要一员。2016年,博纳影业正式宣布了完成继私有化之后总规模为25亿人民币的A轮融资。此类融资,由阿里影业和腾讯领投。

在博纳影业“后美股”时代,阿里的身影踩在了最关键的时间点上。如今,阿里持股7.72%,位列博纳影业第三大股东。

此外,阿里对于万达电影的“出资”也有着非常大的解读背景。在万达遭遇“股债双杀”后的特殊时期,阿里迅速出手,拿下了9000万股万达影院的股份,成为万达电影第二大股东。

不过相比万达,阿里对于华谊兄弟的“扶持”就显然更多。其实早在华谊上市之初,马云就是仅次于“大小王”的第三大股东。后来经过个人减持套现,以及公司增资入股等方式,现如今合计拥有8.01%股份,是华谊兄弟的第二大股东。

需要注意的是,在华谊兄弟去年下半年遭遇“特殊寒冬”的关键点上,阿里再次出手,只是并没有通过增资入股的方式,而是质押借款。今年1月份,华谊兄弟发布公告称,公司与阿里影业签订《战略合作框架协议》,同时为公司实际经营的需要,拟向阿里影业申请人民币7亿元借款,借款期限为五年。

双方合作内容包括华谊主控项目合作,华谊集团保证在协议生效之日起5年内,华谊集团应至少完成主控并上映10部院线电影(不包括网络大电影和罗素项目)的产能。在合作期限内,阿里影业对于华谊主控项目享有优先投资权,且阿里影业可自行或通过其关联方行使该优先投资权等。

从这三家公司来看,博纳回A道路上阿里的两次出手;万达“股债双杀”下阿里的迅速买进;以及作为华谊兄弟二股东的情况下,掌握了未来五年华谊兄弟主控作品的主动权。

相比之下,光线传媒和阿里之间的资本合作就显得较为平淡。根据光线传媒2015年半年报披露,阿里创投共持有光线1.29亿股,持股比例为8.78%,为第二大股东。现如今,阿里宣布减持,但减持完成后阿里仍然是光线的第二大股东。

现在,光线传媒对股价相对处于一个高点,而未来光线传媒能否继续涨回300亿都是一个极不确定的疑问。那么对于阿里来说,在不影响第二大股东身份的前提下,光线传媒能给阿里带来什么呢?

打铁打出了“自身硬”

自己争气。

从资本层面来看,阿里影业目前的市值为335.56亿港元。而华谊兄弟、光线传媒、万达电影分别为134.16亿、259.33亿、336.50亿人民币,而博纳影业至今仍然未能艰难回A。

作为阿里集团的并表公司,阿里影业在整个大文娱乃至经济体中的地位不言而喻。而在单纯的资本市场,阿里影业的成绩也已经非常亮眼。

其实从阿里“收编”民营四大的时间轴上可以看出,基本上和阿里影业的发展保持了平行状态。那么,当阿里影业自身的资本价值开始凸显,外部环境导致民营“四大”产生了波动,那么这必然会引发资本动作。

其实民营“四大”最关键的核心在于内容制作,但阿里影业如今在内容制作的策略上已经有了明显的调整。

一方面是“锦橙合制计划”,阿里影业以主投、主控、主宣发方的身份在未来五年的四大电影档期(春节档、暑期档、国庆档和贺岁档)推出,这基本上保障了阿里影业在头部档期的竞争身位。

另一方面,阿里影业参投+宣发的频率极高,这同样保证了阿里影业在内容上充足的“弹药”。

而在与“四大”合作的过程中,向华谊兄弟借款7亿“锁定”了华谊兄弟未来五年10部主控电影的优先投资圈,而阿里影业与博纳影业在“中国骄傲三部曲”上也达成了合作。

所以,民营四大在随着中国电影市场不断成长的过程中,核心优势某种程度上被阿里影业自身的崛起和民营四大本身的波动所削弱。

相比之下,万达电影股份成为了阿里影业最优质的一个资产。其实除了万达电影,阿里还投资了大地影院。终端市场份额的主动权永远不会因为整个市场的波动而发生太大的“减值”,尽管单银幕产出下降、观影人次增长空间收窄、影院政策调整竞争加大,都造成了影院寒冬。

但对于电影产业布局来说,影院布局的重要性依然显得十分关键。另外,中国电影市场长期以来的高度互联网化基本上成为了整个市场发展的“底座”。

观众购票方式的重塑某种程度上推动了整个电影宣发方式的重塑,那么阿里自身的淘票票就成为了衔接终端优势的一个轴心。

如今的在线票务平台,并不再是一个单纯的卖票选座平台。淘票票和灯塔对于互联网宣发的重要性,淘票票和优酷对于互联网年轻用户的疏通,淘票票和支付宝、淘宝对于“增量用户”的激活,本质上都有更大的想象空间。

对于阿里来说,自身在电影产业上的布局成熟,其实也就导致了对于外部依赖的减小。

内容和资本,身位切换

内容需要资本。

其实对于任何一个行业来说,内容的发展都是需要大量资本推动发展的。但是在中国电影市场早期,资本对于内容的饥渴处于一个“跑马圈地”的初级阶段。那么所造成的局面是大量的投资溢价,内容公司在突如其来的“热钱涌入”后走了许多弯路。

某种程度上,在阿里投资影视公司的最早期,资本对于内容的需求显然要更大。

但是现在的市场状况是,市场本身的天花板开始出现。今年四大档期里有两大档期处于一个“停滞”增长的阵痛期,而观影人次的“微量增长”,上座率的下滑和地区下沉的暂缓,都在拉低着整个行业的天花板。

想要让中国电影市场实现“二次增长”,单靠内容公司可能吗?去年,影视板块蒸发掉了1600亿。今年在大多数影视公司的半年报里,“大环境影响”、“宏观经济下行压力”等外部原因成为了主角。

整个暑期档,优质内容已经获得了市场足够的支持,《哪吒》+《烈火英雄》+《使徒行者2》三部影片的排片一度超过了90%,口碑对于票房的驱动力已经如此明显。

但是观影人次、上座率的“双低”,国产片上映数量的持续减少,这些市场病症单靠内容公司的“自我修复”能实现吗?显然不能。

那么,此时内容对于资本的需求就达到了一个顶峰。想要扭转市场的局面,必然需要资本的不退场。所以,阿里减持光线传媒的背后,整个中国电影市场内容和资本的关系已经发生了一次转变。

此外,对于中国电影产业来说,“结构性调整”的根本在于摆脱单一内容的不确定性,通过延长产业链来获得更加稳健的发展。那么,一个暑期档“撤档”就能击溃一家公司的脆弱,真的能够通过自身极度薄弱的资金链转动更大的产业吗?

“资本家“对于影视公司的投资逻辑其实早在去年就发生了变化,但这个变化可能并不只是优质内容获得认可这么简单,而是所谓“内容”究竟能给资本带来什么?

评论