文 | 张槟@时金研究所

不知有多少人和我一样,一直对军工股抱有深深的偏见:股价只能依赖事件驱动来个“一日游”,板块内大多数公司业绩一般,不确定性很高。军工板块前两天领涨,今天又领跌,让人捉摸不透。

不过,从2019年军工板块的半年报表现看,很多公司业绩出现了明显改善,行业拐点很可能即将来临!

1

业绩转好,行业拐点可能来临

1)利润表:盈利能力明显改善

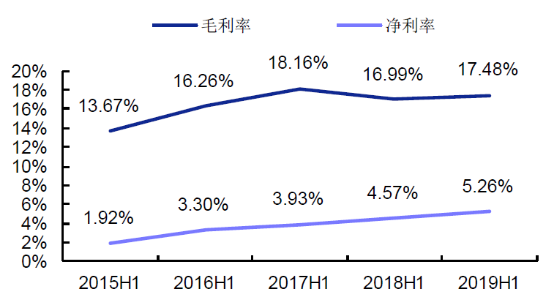

从盈利方面看,2019年上半年,申万军工板块共实现营收1589.39亿元,同比增长8.26%,归母净利润82.12 亿元,同比增长31.82%。同时,毛利率、净利率都有提升,盈利能力明显改善。

(图:军工行业毛利率、净利率变化情况;来源:安信证券)

2) 资产负债表:订单及交付量明显增多

由于军工行业是典型的订单驱动、以销定产的行业,资产负债表上的变化更能说明问题。

存货:反映增长预期。19年上半年军工板块(扣除船舶行业)存货增长17.42%,尤其是在产品增速较快,说明未来1-2个月内订单充足;

应付款项:反映军工企业为满足订单生产向上游采购的情况。19年上半年整体增长3.82%,说明订单有所增加;

应收账款:19年上半年同比增长7.72%,说明订单交付增多;

预收账款:反映在手订单情况。19年上半年同比减少15.75%,主要原因为航空板块推进“均衡生产”导致交付确认节奏变化,大量预收账款被转化为收入确认;

从资产负债表各个项目看,应收增加、预收减少——军工企业订单交付增加;存货、应付增加——未来的订单交付量也大概率会增长。加之军工行业整体盈利能力改善,板块基本面出现了明显好转。

3) 行业风口不远了

除了军工企业自身经营明显改善,需求端的风口也即将到来。

首先是军费,中国军费近些年持续增长,且装备费占比越来越高,军事装备的需求正在快速增长。而今明两年又是十三五计划收尾阶段,五年计划预算执行具有“翘尾”特点,收尾阶段需求会明显增加。

其次,军队实战训练强度提高也将带来装备维修、更换需求的增长;

最后,2015年开始的军改导致订单延迟、回款周期延长的影响,如今已经基本消除,这一点从资产负债表的变化就可以看出来。

公司经营改善+行业需求即将爆发,整个军工行业的风口已近在眼前。

2

细分领域出现分化,有些领域不咋地!

虽然军工整体业绩向好,不过如果细分到各个子行业,分化却很明显。

1) 航空——均衡生产立了大功

军工板块的高增长,主要是由航空板块贡献的,这与行业内广泛推行“均衡生产”分不开关系。

所谓均衡生产,就是各个生产单元按照预先制定的生产计划,完成大致相等的工作量,没有时紧时松、赶工突击的现象,这样可以最大限度避免产能闲置、生产混乱。

航空板块推行这种改革,加之部队换装速度加快,业绩均大增,尤其是航空主机厂(中航沈飞、中直股份、中航飞机)合计营收328.73 亿,同比增长32.08%,归母净利18.58亿,同比增长103.55%。费用率、净利率也有明显改善。

2) 航天——军品尚可,民品拖累

航天板块上半年营收、净利双降,不过亏损业务以民品为主,尤其是权重股——航天通信的手机代工业务大亏31.71亿。如果剔除民品业务,航天板块仍有5%左右的业绩增长。

对航天板块,应该关注聚焦主业的公司。

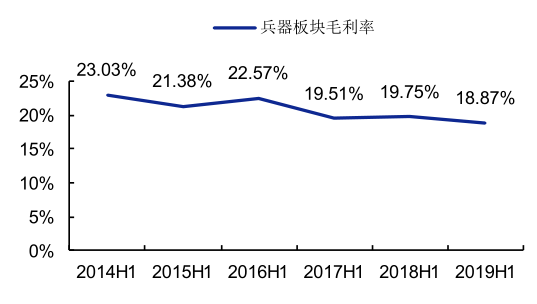

3) 兵器——军品成长不足,民品拖累业绩

兵器板块整体营收下滑1.16%,主要是板块内凌云股份的汽车业务下滑拖后腿。核心兵器业务近些年毛利率一直在下滑,国家对陆军装备的投入一向长期、稳定,相关公司业绩稳健,但成长性一般。

4) 船舶:军船前景不明,民船还拖后腿

船舶板块上半年营收同比增长4.34% ,归母净利增长34.4%,看似不错,不过不要被表面现象蒙蔽了。两大权重:中船防务获得搬迁补偿12.48 亿元扭亏,中国重工处置非流动资产获利9.93亿元净利大涨,但主业惨淡。

未来军船提货存在不确定性,收入无法保证。民船售价低迷但钢价高企,盈利水平一直很低。

整个船舶制造业仍处于不景气周期,机会不是很多。

5) 信息化——军品定价可能受冲击,民品拖后腿。

信息化板块上半年收入降低3.97%,也是杰赛科技、特发信息、南京熊猫等公司的民品业务拖累。但军品业务占比较大的海格通信、振华科技、航天发展等公司都实现盈利。

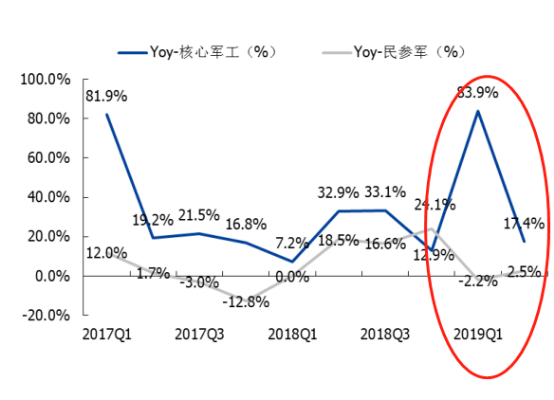

总结来看,五个细分行业的上半年业绩表现已经能说明问题:航空板块已开启景气周期,船舶仍低迷,兵器成长不足,而分化严重的航天和信息化板块都因民品业务拖累业绩,聚焦军品的公司(大多为国企央企)表现较好。

(图:2017-2019Q2 军工行业分企业属性的归母净利增速对比;来源:国盛证券)

所以,在后面的军工行情中,是选择聚焦军品的国企?还是业务分散的民参军?显然前者业绩确定性更高!

此外,如果从产业链角度来说,下游需求增加,首先利好的是主机厂,再传导至中游配套厂商、上游材料及元器件,而材料和元器件因为用途广泛,客户众多,业绩也可能迎来大增长,相比之下夹在中间的配套厂商则话语权最弱。

3

最受益的个股

说了这么多,军工行业的选股思路已经明确:

细分行业上,航空为首选,兵器成长性一般,船舶业绩难有改善。而分化严重的航天、信息化板块要避开民品占比多的民参军公司,关注聚焦军品的国企。

产业链上,主机(核心装备)业绩确定性最高,新材料、元器件成长性最强。

下面划重点——军工风口上业绩可能爆发的公司:

兵器龙头+国企:内蒙一机

在后面的军工专题中,这些公司会被一一具体分析,谁能在风口上飞得最高?欢迎持续关注!

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论