记者 |

编辑 | 陈菲遐

严重依赖单一大客户,且受关税政策影响的爱丽家居正欲登陆上交所。

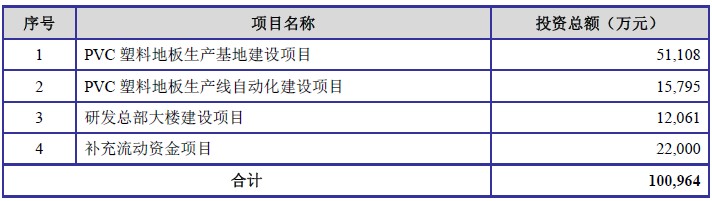

日前,PVC塑料地板贸易商张家港爱丽家居科技股份有限公司(下称爱丽家居)提交了招股说明书(申报稿)。公司拟公开发行股票6000万股,募资约10亿用于生产基地建设、研发总部建设及补充流动资金等。

然而,有三大风险点是投资者不得不关注的。爱丽家居单一客户营收占比常年超过80%,今年甚至上升至超过90%;这位客户是美国客户,且公司出口产品已被列入美国加征关税产品清单之中,近一年来已被连续加关税两次至25%。受此影响,这位第一大客户对爱丽家居的采购量正有下滑趋势。

此外,爱丽家居在研发方面的投入远低于同行业,研发人员薪酬垫底全公司。研发在公司整个生产经营中已成了最不重要的部分。

单一大客户营收占比超九成

对单一大客户的依赖是爱丽家居所面临的最大风险点之一。

爱丽家居主要为欧美等境外PVC塑料地板贸易商、品牌商提供ODM产品。招股书显示,爱丽家居的营收几乎来自于一家客户——VERTEX,公司对其近三年一期(2016年至2019年上半年,下同)的销售收入分别为7.69亿元、8.97亿元、12.03亿元和5.22亿元,占各期营收占比正逐年上升,分别为80.45%、85.03%、87.64%及91.61%。

谁是VERTEX?VERTEX是一家美国地板贸易商,与爱丽家居合作的包括VERTEX SERVICES LTD、VERTEX FLOORS LTD、TRUWOODS LTD、ASPECTA BV.、伟地石贸易(上海)有限公司五家公司,这些公司受同一实际控制人控制。2018年VERTEX的营收规模在6.5亿美元(约合人民币46.3亿元),全球最大家居建材零售商HOME DEPOT(家得宝)等渠道商是VERTEX的终端客户。

营收占比高的原因在于三方的合作关系,终端客户的需求大,因此VERTEX的采购规模大,进而爱丽家居的订单规模亦相对较大。同时,终端大客户订单具有批量大、型号相对标准的特点,且爱丽家居优先安排该等订单生产。

爱丽家居对这个三方合作关系的稳定显得较有信心。公司表示,已与VERTEX签订了长期合作框架协议,根据该协议VERTEX承诺给予公司优先供应商权利;此外,公司拥有主要产品悬浮地板的专利技术,VERTEX、终端客户难以向其他PVC塑料地板生产商采购该等产品。

尽管已与VERTEX签订了长期合作框架协议,但这种协议合作依然显得脆弱。爱丽家居也坦称,不能完全排除未来公司、VERTEX以及终端客户合作关系破裂,公司获取订单规模下降,从而对公司的经营业绩产生不利影响。

一旦这种破裂发生在公司上市后,届时营收骤降九成,业绩大幅下滑,这些压力与后果将落在投资者头上。

事实上,面对单一大客户,公司的议价能力十分有限。公司向VERTEX销售的产品均价较向其他客户销售产品均价要低4.5%-16%。

在三大产品品类中,悬浮地板差价较小,今年上半年向VERTEX销售的悬浮地板为38.84元/平方米,向其他客户销售的价格为40.69元/平方米;普通地板差价最大,每平方米对其他客户的售价35.65元,对VERTEX的售价则不到30元;单价最高的锁扣地板也有每平方米的超过7元的差价。

公司也称,二者构成相互依赖关系。但可想而知,在这种完全竞争、低科技含量、劳动密集型的行业,供应商对采购方依赖度是远高于采购方对供应商的依赖度的。

如此高比例的营收贡献,对爱丽家居来说,其将与这位客户一荣俱荣一损俱损。若客户或与客户之间的合作协议产生变故,将直接影响爱丽家居的业绩。

产品在美国加征关税清单中

爱丽家居最大客户为美国公司,也直接决定了公司营收中,美国地区收入占比相对较高,近三年一期均保持在八成左右的份额。美国贸易政策将对公司业务产生直接影响。

招股书显示,美国近一年对中国进口商品两次加征关税,爱丽家居产品都在其列。在2018年9月24日和2019年5月10日连续两次加征关税后,爱丽家居的主营业务产品累积加征关税高达25%。

关税调整所带来的影响不容小觑。

一方面,影响爱丽家居公司自身的毛利率水平。

在关税政策处理上,爱丽家居采取的是交易合作三方共同承担。爱丽家居承担范围约在2%-8%之间。

其中,对VERTEX的销售,首次加征10%关税的情况下,产品价格下调2%;第二次加征25%关税的情况下,再对VERTEX向终端HOME DEPOT的产品额外下调3%。

按照2018年爱丽家居的经营规模来看,在其他变量不变的情况下,征收25%关税直接导致爱丽家居毛利率将下降约2.4%。

2018年爱丽家居还同时面临着人民币升值的不利因素。直接导致公司2018年毛利率由前期的27.68%下降至当期的24.94%,下降2.74个百分点。

事实上,近三年来,爱丽家居综合毛利率在呈下降趋势。由2016年的34.74%降至近期的25%左右。其中,2017年度降幅较大主因在于原材料价格、人工价格上升。

而2019年上半年,尽管关税利空,但有着人民币汇率贬值利好的对冲,毛利率反而稳中略升了0.37个百分点。

爱丽家居称,不排除随着未来贸易政策的恶化,需要承担较多价格转嫁,从而经营业绩出现较大不利变化。

除此之外,美国客户的采购欲望,使得爱丽家居最大客户的采购量正有下降苗头。

VERTEX向爱丽家居的采购占比常年维持在40%左右,但显然关税调整,VERTEX采购成本上升后,会考虑更多的可能性。

PVC塑料地板制造行业不具有明显季节性。2019年上半年,爱丽家居向VERTEX销售PVC塑料地板金额5.22亿元,仅是2018年全年的43%。这其中还包括了人民币贬值因素。人民币对美元贬值,公司卖产品收到美元能换更多人民币,对公司出口应属一大利好。但这也意味着,公司对VERTEX实际销售量下降更为明显。

第一大客户的采购量萎缩也直接影响了公司的整体收入。爱丽家居今年上半年的营收和净利润明显下滑。公司2018年实现营业收入13.73亿元,2019年上半年为5.70亿元,归属于母公司的净利润2018年为1.75亿元,2019年上半年为0.73亿元。

这种过度依赖需要拿出办法来解决。为此,爱丽股份也在朝淡化最大客户和美国区域对公司业绩波动影响的方向去努力。

在维持北美为主要销售区域的原则下,爱丽股份加强了欧洲、澳洲等地区的市场开拓工作力度,陆续新增了NET CONSTRUCTIONSPTY LTD.、ICM FABRICATION、TFD-Floortile、FD CONCEPT等客户。

目前,发行人已经与部分客户开始正式交易。这种开拓的效果如何,还要看下半年乃至明年的业绩表现。

研发人员薪酬断崖式下跌

在提到爱丽家居的竞争优势时,招股书中还列举出了研发优势。然而,界面新闻通读招股书发现,公司在研发投入方面远低于行业平均水平,不仅如此,研发人员的工资已垫底全公司,半年只有约4万元。

公司2016年和2017年的研发费用占营业收入的比例才不超过0.4%,到2018年和2019年上半年才勉强上升至1%左右。这与制造业平均研发投入水平来说还是有着大幅度的差距。同行业可比上市公司研发投入占营业收入的比重平均水平近三年均超过3.6%。爱丽家居不到零头的研发投入显得十分吝啬。

爱丽家居解释称,公司研发费用低是因为公司生产工艺技术相对成熟。但显然这个解释是不让人满意的。

研发投入高低决定着一家企业未来能走多远。若仅守着现有工艺,故步自封,显然迟早会被市场所淘汰。

不仅如此,研发人员作为公司技术核心岗位,其薪酬水平却出现大幅下滑。

因年终奖的因素,上半年的薪酬通常低于下半年。公司管理人员、销售人员2019年上半年收入是去年全年的40%多,均属正常。诡异的是,公司生产人员今年上半年大幅度加薪,上半年收入9.8万元,已与去年全年基本持平。与此同时,研发人员的收入则大幅缩水,上半年仅有4.29万元,是其他三个岗位的一半左右,也是去年全年收入23%的水平。

从研发投入占比及研发人员薪酬均可发现,研发在公司整个生产经营中已成了最不重要的部分。

评论