文|35斗 孙锋

在河南有两家明星养猪企业,一家是新郑的雏鹰农牧,另一家是南阳的牧原股份。前者因债务等问题,在8月19日被强制A股退市;后者从去年8月,到今年8月,一年股价涨了250.64%,股价超过新希望、温氏等巨头,成了股价最高的猪肉概念股。

同属中原一省,结果却天壤之别。

我们今天的主角,就是这被炼成“养猪第一股”的牧原股份。

下笨功夫,下巧功夫

巧合的是牧原股份晚雏鹰农牧4年创业、4年上市……

1992年秦英林辞职创业,22头猪起家,经过22年奔跑,2014年牧原股份深交所上市。

上市那天,牧原股份已经是年售生猪91.76万头(2012年度),种猪存栏头数高超15万头,25项专利、18个商标、房产证 621 本、综合土地使用面积达58126.18亩的龙头养猪企业。

2019年上半年,牧原股份营业收入已达71.6亿,生猪销售达581.50万头,市值已达1700亿元。

牧原上市那天,秦英林一句话说出了牧原的核心价值“牧原人只有继续专注养猪事业,才能走得更远。”

专注养猪,也是在非洲猪瘟爆发,散户撤退,机构获得关注后,牧原股份获得如此高市值的最大原因。

数据来源:企业财报;整理:35斗

牧原股份养猪,采用的是“一体化自繁自养自建养殖场”的重资产模式,经过20多年的发展,牧原股份已形成了科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰为一体的完整闭环式生猪产业链:

公司自建饲料厂和研究营养配方,生产饲料,供应各环节生猪饲养;自行设计猪舍和自动化设备;

建立育种体系,自行选育优良品种;

建立曾祖代-祖代-父母代-商品代的扩繁体系,自行繁殖种猪及商品猪;

采取全程自养方式,使各养殖环节置于公司的严格控制之中,从而使公司在食品安全控制、产品质量控制、疫病防治、规模化经营、生产成本控制等方面。

一体化自繁自养自建的优势也很明显:

1. 食品安全优势;2.疫病防控优势;3.成本控制优势;4.作业标准化和经营规模化优势。

不过,其自营一体化模式的缺点也同样显著。

自营一体化最显著的特点是重资产属性,决定了在快速扩张时对资金的需求更大。在猪周期高点,牧原股份获得丰厚利润并进一步加大新建猪场的投资,而超强猪周期也为牧原股份提供了快速扩张所需的充足现金流。

2018年9月猪肉下行低谷期,为了获得融资和维持现金流,牧原股份股票质押比例高达42.61%,达到该企业有史以来最高,实际控制人秦英林累计质押数量占持股比例达74.26%,达其历史累计质押第二。

现金流和融资能力,是牧原决定胜负的关键。牧原股份就靠“死磕”养猪,以提高产能的方式,高峰时享受红利,低谷时利用红利期的现金流过渡。

12倍技术投入的生产力

养猪多年,秦英林不时感慨:“不养猪,我们也不会品尝出什么叫艰难,什么叫执着,什么叫坚守,什么叫价值!”

数据来源:企业财报;整理:35斗

2014年刚上市的时候,牧原的出栏量才185.9万头,只是全国出栏量的0.25%;2018年,牧原股份出栏量已经飙到1101.1万头,是全国出栏量的1.59%。

4年中,牧原股份的研发费用从最初的753万元,飙升到了2018年的9121万元,涨了1111.29%。

其中,2017年可以看做牧原股份的关键一年,这一年牧原股份的研发费用较2016年增长了494.57%,研发费用也从管理费用一项单独剥离了出来。

事实上,秦英林2017年的日子并不比财报显示的那么好。这一年,他质押了超过75%的股票,为历史最高。同时,猪肉周期已经开始往2018年的最低谷下滑。

他的自信来自哪里?

从1992年开始养猪起,秦英林就不断对猪舍的设计和建设进行研究、创新。其中,他带头研制的自动化饲喂系统,在育肥阶段,1名饲养员可同时饲养2700-3600头生猪,大大提高了生产效率。

截至2019年6月30日,牧原股份研发设计出的各类猪舍及相关养殖设备等共获得百余项实用新型专利、外观设计专利及发明专利。

在一体化管理中,牧原股份对饲料加工、生猪育种、种猪扩繁和商品猪饲养等生产环节的各项生产流程,可以制定一系列比“机构+农户”更好的标准化制度和技术规范,实现生产过程的精细化、标准化管理。

这就使得牧原股份可以根据不同猪场、不同饲养阶段的特征,依成活率、饲料成本、药费、品质指标等数据,制定科学、动态的模拟成本考核指标、明确监督措施。

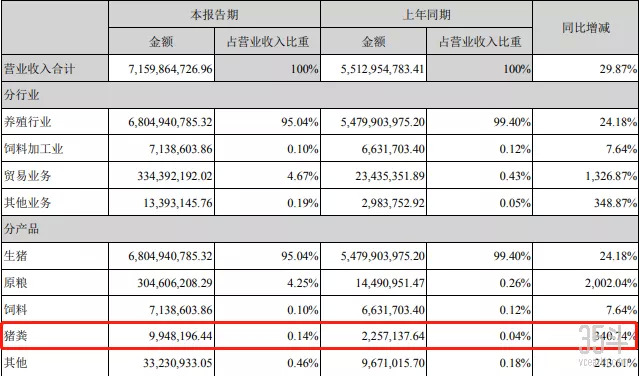

同时,牧原股份是少有的一家实现了从繁殖、养殖到粪便处理全产业链的养猪企业。它也是唯一一家把“粪便”作为“营业收入项”列入财务报表的猪肉概念股企业。

2018年,对同类绝大部分企业都是负债的粪便,为牧原股份带来了995万元的收入。

数据来源:企业财报;整理:35斗

高市盈率的危与机

2019年半年报显示,牧原股份共销售生猪581.50万头,其中商品猪521.82万头,仔猪59.26万头,种猪0.42万头,实现营业收入71.60亿元。但实现归属于母公司所有者的净利润-1.56亿元。

财报给出的亏损原因为:由于国内非洲猪瘟疫情仍然严峻,公司在报告期内继续提升生物安全硬件基础设施的改造,强化物品、人员的管理,加大生物安全防控成本的投入。

2019年上半年,牧原股份主要围绕子公司的产能扩大及提升场区生物安全硬件基础设施的改造进行建设,截至6月30日,固定资产及在建工程余额为188.95亿元,比年初增加9.70%。

软硬件投入的加大、市场看多等多项因素叠加,让牧原股份的市盈率达到了315.9、市净率达到了16.7。

数据来源:choice;整理:35斗

在非洲猪瘟还没完全消停的前提下,养猪行业变成了一个对资金、体量和技术有较高门槛的行业,尽管有政府的大额度补贴和鼓励,但面对非常不确定的趋势,只有龙头才敢逆势扩张。

对于牧原来讲,这是一次难得的机会。但是逆势扩张对于重资产模式,无疑是搏命的冒险。

35斗(ID:vcearth)

评论