记者 |

编辑 | 陈菲遐

几经周折,汇川技术(300124.SZ)的收购方案终于成功。

9月10日,汇川技术公告称,在2019年第39次并购重组委工作会议上,通过对上市公司发行股份购买资产并募集配套资金的交易事项。这也意味着,汇川技术已经完成了对上海贝思特电气有限公司(下称贝思特电气)100%股权的收购。

事实上,早在7月11日,汇川技术已经将贝思特电气51%的股权过户并完成了工商变更登记手续。为何汇川技术此次又要大费周章的100%去收购一家标的公司?

汇川技术为何选择收购?

上市公司主营工业自动化和新能源相关产品研发、生产和销售高新技术,产品涵盖,工业自动化、工业机器人、新能源汽车、轨道交通以及工业互联网解决方案等领域。

据最新财报披露,上市公司2019年上半年营收27.19亿,同比增长9.96%,归母净利润3.99亿,同比下降19.67%,扣非后归母净利润3.44亿,同比下降24.88%。

不难发现,虽然汇川技术在收入上涨的同时,净利润收购有所下降。另外,由于新能源汽车业务受补贴影响,导致毛利率下降较大,上半年毛利率41.02%,同比下降3.72%。其中,工业自动化及工业机器人业务毛利率44.87%,同比小幅降低1.27%;新能源汽车及轨交毛利率22.08%,同比降低13.70%。

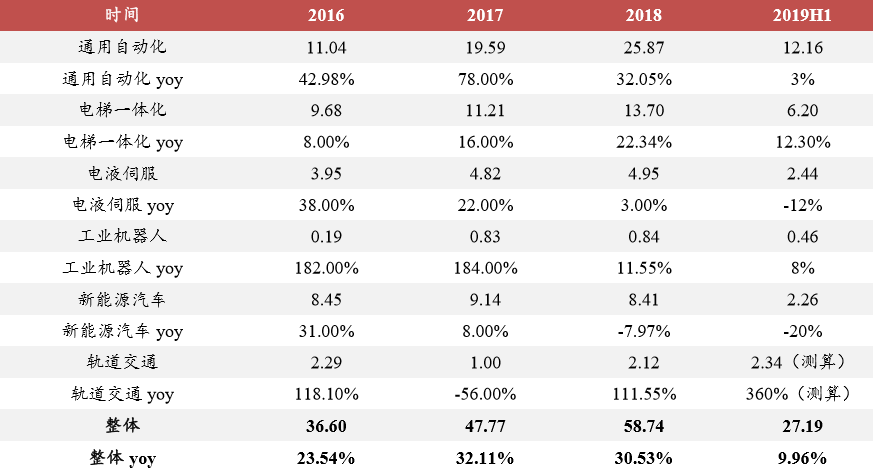

虽然上市公司营收稳健增长,但盈利能力有些下滑。如果将企业业务收入细分,如上表所示,那么上市公司细分业务中表现较好,增速名列前茅的是电梯一体化业务以及轨道交通。

事实上,汇川技术所处的工控自动化行业,自从2016年3月开始复苏。但是在2018年4季度以前,行业基本没有增长。目前,包括安川等在中国的订单持续下滑,但是绝对值已经处在历史低位,多家券商分析行业正在探底。

为什么选择了贝思特电气?

收购标的贝思特电气以经营人机界面、线缆系统为主,在产品上与上市公司具有较好的互补性。

事实上,贝思特电气入行多年,积累了较多优质客户,其中包括奥的斯、通力、蒂森克虏伯、迅达、康力、江南嘉捷、广日等国内外知名电梯厂商。其中部分厂商已将标的公司作为其主要电气系统供应商。

据公布的审计报告显示,贝思特电气2017、2018及2019上半年,营业收入分别为21.8亿、24.2亿元、11.4亿,其中2018年营收较2017年增长11.14%。归母净利润2017、2018及2019上半年分别为2.07亿、2.39亿、1.25亿,其中2018年归母净利润较2017增长15.2%。经营活动产生的现金净流量亦稳步增长,2017、2018、2019上半年其净额分别为1.54亿元、1.88亿元、0.93亿元。

其中,来自全球四大电梯品牌商的收入占比接近47%,而这些电梯厂商占据了全球绝大多数市场,仅在国内的市场份额就有60%-65%,因此贝思特电气的客户质量过硬,且具有很强的可持续性。在电梯部件领域,标的公司的生产和经营规模居于领先地位,原材料采购的批量较大,与下游供应商的议价能力较强。

虽然我国电梯行业近几年随着房地产的降温,增速也逐渐放缓,但总体依旧保持增长趋势。且我国存量电梯市场巨大,特别是电梯维修市场,将成为国内电梯以及部件厂商未来重要的可持续增长点。

此次收购对上市公司可以说是战略性的并购,而并非单纯的财务并购。上市公司与标的公司不仅在产品、技术、客户、市场、生产制造与管理等方面具有很强的协同性和互补性,而且上市公司在收购标的公司后,可以获取标的公司在外资品牌中较强的竞争力,进一步扩大海外市场。同时收购标的公司后,上市公司还可受益于标的公司的技术创新和产品开发优势。

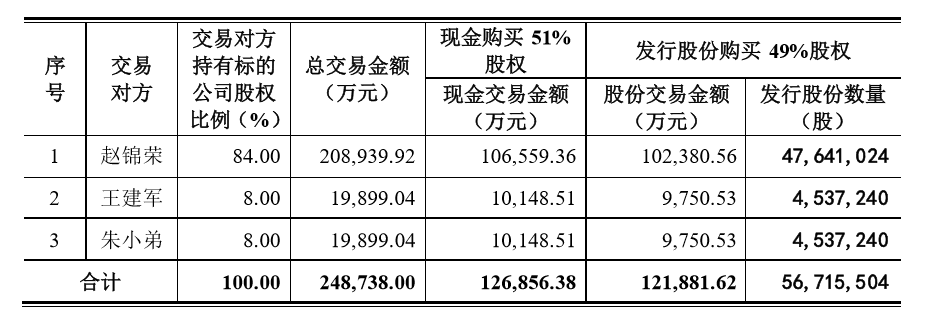

根据最新并购方案,汇川技术支付交易对价的方式依旧按照4月4日公告中双方约定的方式执行。若收购完成,标的公司将成为上市公司控股子公司。以2018年12月31日为评估基准日,贝思特电气100%股权的评估值为24.93亿元,最终本次交易作价依旧为最初的公告的24.87亿元。

由于标的公司51%的股权已完成工商变更,标的公司已成为上市公司的控股子公司,自2019年7月起纳入上市公司合并财务报表范围。截至2019年6月30日上市公司披露的半年报,尚未并表。假设截至6月30日并表,那么按照2019上半年披露显示,上市公司上半年营收27.19亿;标的公司营收11.4亿,按照51%的持股这算,也会贡献接近五分之一的营收,可见标的公司对上市公司业绩具有较强的推动作用。

钱从哪儿来?

根据上市公司8月14日发布的最新支付草案来看,交易主要以股份和支付现金两个方法来购买。

其中,上市公司以现金方式支付交易价格的51%,以发行股份方式支付交易价格的49%。51%的交易已经完成,对价合计12.68亿元。

在已经完成收购的12.68亿元中,8.6亿元为公司自有资金(通过收回银行理财产品资金),另外的4亿元则是按贷款利率3.915%申请的并购贷款。据此测算,上市公司一年需要支付并购贷款的利息费用1566万元。

据上市公司半年报披露,目前公司短期借款5.54亿元,一年内到期的非流动负债1000万元,利息费用1690万元,因此企业短期内需要归还5.97亿元。而上市公司货币资金存量7.73亿元,这笔收购的资金安排加剧了公司的财务紧张度。

此外,此次收购标的公司还对上市公司进行了业绩承诺,根据协议,上市公司将标的公司承诺期间(2019、2020、2021三个年度)内的跨国企业业务与海外业务累计毛利润;大配套中心;核心人员离职率作为其考核指标,同时标的公司亦对上市公司承诺相应的业绩补偿。

据公告,考核标准结合承诺期电梯产量复合增长率,针对不同区间设立不同的考核指标;同时要求标的公司的准时交货率及平均开箱质量必须在95%以上以及核心人员离职率低于10%。若标的公司无法完成上述承诺,需对上市公司进行业绩补偿。

贝思特电气上半年业绩表现良好,如果该势头得以保持,那么完成业绩承诺又多了一项加持。因此总体来说,此次收购完成后,贝思特电气将会对于上市公司的业绩产生较大影响,不仅仅是扩大上市公司的资产规模,而且会大幅提升上市公司的营收规模、市场份额,在获取贝思特电气的优质客户,专利技术的同时,进一步抢占国内外电梯市场份额,提高上市公司的市场竞争力。

评论