文|东哥解读电商 张雅坤

近日,蘑菇街发布了2020财年Q1的财报。尽管净亏损出现了同比收窄,却依旧无法掩盖营销服务和其他营收双降的残酷现实。2018年上市前的30亿美元估值,如今已经蒸发了超过90%。照这样的趋势发展下去,昔日的“时尚科技第一股”还能撑多久?

蘑菇街自2011年成立至今,每一次它都嗅准了商机并抓住市场红利,想要抢占先机,成为站在风口上的那只猪;然而,每一次也都因为自身战术落地有问题,被后浪拍在沙滩上。

自身定位的摇摆不定,使得蘑菇街在用户心中毫无印象。大家对它的印象已经从初识的“惊为天人”,变成现在的“泯然众人矣”。

移动互联网红利下的新星,却惨遭阿里封杀

随着4G网络的全面普及,自2012年开始,移动互联网的流量开始了爆炸式增长。仅仅成立一年的蘑菇街,幸运地迎来了自己的第一波红利。

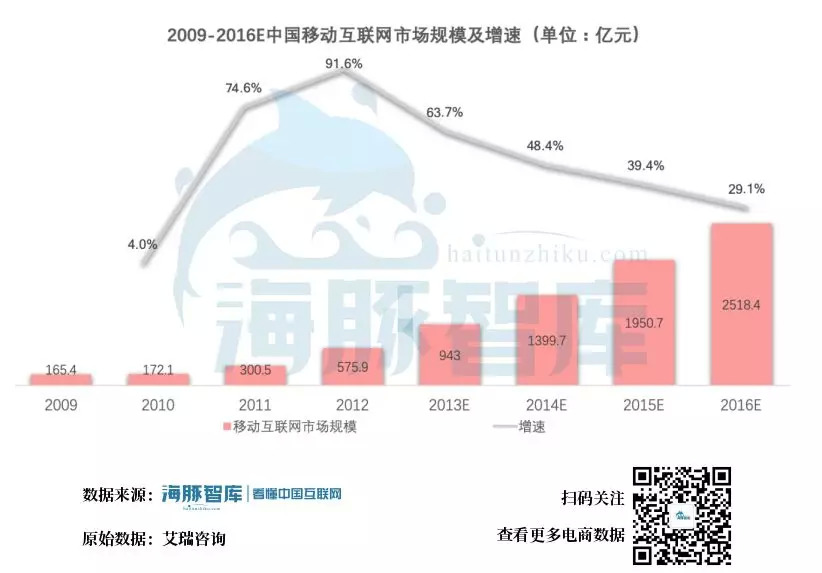

根据艾媒咨询在2013年发布的《2012-2013年中国移动互联网行业研究报告》,2012年是移动互联网市场规模增速最快的一年。当时他们预计自2013年开始,虽然市场规模继续扩大,但是增速会逐渐放缓,市场会回归理性。

数据来源:艾瑞咨询,海豚分析师整理

后来的市场已经验证了这份报告的准确性:2012年确实是移动互联网红利爆发的一年。那一年,阿里、京东、网易迅速崛起,以蘑菇街、美丽说为代表的一群依靠引流到淘宝赚取分成的导购平台也如雨后春笋般迅速成长起来。

靠着抱阿里的大腿,蘑菇街当时的风头可以说是一时无两。根据阿里此前披露过的数据显示,2012年淘宝有接近10%的流量来自以美丽说和蘑菇街为代表的导购平台,该年导购网站从淘宝分成超过6亿元。

然而,蘑菇街的崛起却引起了阿里的注意。因为阿里发现,如果继续放任发展,那么一来会分走巨额收入,二来用户在使用淘宝消费之前会养成先看导购平台的习惯,这样一来,导购平台就成为了淘宝的上游入口,顺理成章的对淘宝商品的价格有了话语权。

因此,阿里于2013年出台了第三方导购平台封杀政策,以蘑菇街、美丽说为首的一大批平台全部都惨遭黑手。这对蘑菇街来说宛如晴天霹雳,因为这个政策对没有后路的蘑菇街来讲,无疑于切断了它的所有收入来源。

阿里当时也并没有赶尽杀绝,提出要以2亿美元收购蘑菇街。蘑菇街不仅拒绝了这个提议,更意识到曾经的红玫瑰已经变成了蚊子血,开始以现有的客户资源,开始打造自有品牌渠道,并找到了腾讯作为下一靠山。

如果按照玛丽苏的剧情发展下去,那么一定是蘑菇街在腾讯实现了自己的人生价值,阿里追悔莫及,寻求再次合作惨遭拒绝。可惜,资本与电商的市场上,从来都没有剧本。

腾讯扶不起来的“蘑阿斗”

自2014年开始,各大电商的流量危机开始显现,以阿里、京东为首的传统电商几乎垄断了市场上80%的流量。彼时拼多多还没有入局,双寡头格局下,创业者开始转入社交电商、直播电商等注重垂直细分的领域。

离开阿里后的蘑菇街在2014-2015年先后完成了C轮、D轮融资。背靠腾讯的蘑菇街,在社交电商火起来之前就已经开始着手布局社交生态。腾讯先是为它开放了微信支付“九宫格”和QQ钱包的接口,后又在2016年加入了小程序入口,加上直播的辅助,蘑菇街开始有了一些起色。

另外,秉承着“没有永远的朋友,只有永远的利益”的信条,在资本的撮合下,2016年与当年同被阿里封杀的老对手美丽说进行了合并,估值一度达到30亿美元,此时回顾当年阿里2亿美元的收购价格,就像是个笑话。

然而这次合并并没有带来预期的效果,反而达到了1+1<0.5的效果:合并前的2015年,两家公司交易额合计近200亿元,合并后的2016年,合计交易额仅90亿元左右。

也就是说,即便站在中国互联网最大的流量入口,蘑菇街也始终没能真正的站起来。主要是因为大部分一二线品牌资源被阿里和京东攥在手里,这也是蘑菇街同唯品会、聚美优品等垂直电商无法破局的难点所在。

尽管2018年小程序和直播给蘑菇街带来了一波新的增长,但是极低的投入产出比依旧使得蘑菇街的运营举步维艰。眼看着现金流情况难以长期维持平台运作,加上一级市场融资困难,蘑菇街决定以上市来激起一点浪花,或者说,也只剩下上市这一条路了。

这次,蘑菇街用行动给电商创业者献上了一碗毒鸡汤:有时候,不逼自己一把,永远不知道自己有多差劲。

上市首日,蘑菇街股价跌幅一度超过17%,报收14美元,市值为15亿美元。直至2019年9月初,市值仅剩不到2.5亿美元,抢走了优信二手车“领跌”中概股的头衔,距离当年阿里2亿美元的收购价仅一步之遥。

图片来源:老虎证券

而且一般来讲,上市后的企业一般都会更加得到资本的青睐,蘑菇街上市时最大的股东是腾讯,按理来说如果不是业务表现极其差劲,更多的资本会追加对它的投资,但是,蘑菇街上一次的融资还是在2015年。

资料来源:私募通海豚分析师整理

这种与历史经验极其不符的融资情况,使得蘑菇街成为2018年腾讯系电商最大的笑柄。虽然屡战屡败,但是蘑菇街身上有一股韧劲儿。这次它依旧坚强的爬了起来,觉得自己还可以抢救一下,开始专注以直播电商作为以后主要的发展方向。

服下直播电商这颗“药”,是起死回生还是回光返照?

根据蘑菇街近日发布的2020财年第一季度财报,GMV为41.72亿元,其中直播业务GMV同比增长102.7%,占平台GMV总量的31.5%,在截至2019年6月30日的12个月期间,来自直播业务的活跃买家270万,同比增长90.4%。

从数据来看,似乎蘑菇街已经把直播作为了增长的核心驱动业务。实际上,从被称为“直播电商发展元年”的2016年开始,蘑菇街就已经布局了直播业务,并且还是直播带货这种盈利模式的创始人。

然而,这种模式也很快被巨头模仿。目前存量最大的淘宝直播带货同比增速超过400%,2018年全年拉动的GMV在1000亿以上,并且,淘宝直播的核心用户粘性很高。

此外,快手、抖音等新兴竞争者的入局也使得市场竞争更加激烈的同时趋于饱和。直播虽然提高了电商的变现效率,但也拉开了更大的差距。既没有品牌优势,又没有流量加持,蘑菇街当年在直播上的一点火花很快就熄灭了。

笔者曾在《直播VS短视频,谁是带货风口的下一只猪》提到,快手已经把业务重心转移到了短视频上,资本市场表现出的倾向性也指向一个事实,那就是似乎短视频带货是下一个增长点。

因此,蘑菇街把业务中心压在直播业务上其实是风险很大的操作,目前的增长能否在未来持续还很难说。并且财报显示,截至2019年6月30日的12个月期间,平台活跃买家为3270万,仅比去年同期增长6.3%,说明直播业务能拉高蘑菇街的GMV,但依旧无法帮助蘑菇街打破用户数量的天花板。

此外,据前蘑菇街员工透露,今年上半年,蘑菇街主要着力建立达人社区,发布以种草力为主要指标的社区评价标准,为达人开发简单易用的生产力工具,完善Studio等服务机制,帮助达人与粉丝、品牌互动。

可以说,出道即巅峰,从此一直处于低谷的蘑菇街,走了八年,经历了起起落落落落落落的人生以后,又回到了“人生若只如初见”的内容导向时尚平台。

海豚分析师整理

回顾蘑菇街走到现在的“人生”,可以看出每一次它都能判断出来趋势并杀进去,说明老板是有战略眼光的;但是最后都没做起来,或者说做的一般,这就说明管理层的战术执行层面不行。蘑菇街欠缺的,是依托核心优势,构建有护城河一般竞争力的业务“闭环”。

总结来说,树大招风,惹人嫉妒,不懂得为自己留退路,此为一错;自身定位摇摆不定,用户印象不深刻,此为二错;战略能力有余,战术落地不足,此为三错。这就是蘑菇街走到今天的缘由。

评论