文|时金研究所

Choice数据显示,8月1日至9月9日短短40天时间里,广联达(002410)接待了277家机构调研,接待机构数量在三千多家A股中排名第5。而细看其半年报业绩并不理想,归母净利润甚至下滑了39.13%,可研报却是一片看好声,它究竟凭什么获得如此多的关注的看好呢?

【核心观点】

1、建筑信息化行业空间大,广联达是行业龙头,业务涵盖工程项目的整个生命周期。

2、造价业务是公司传统优势,目前正在稳步推进“云转型”,上半年云业务增长超预期。在此过程中,由于业务模式由产品销售向提供服务转变,会计确认方法也发生改变,导致公司盈利出现下滑,处于暂时的“转云”阵痛期。

3、施工业务市场空间高达千亿,是广联达继造价业务之后的重点开拓领域,未来有望成为业绩增长的主要动力。

1

广联达是建筑信息化行业龙头企业,为客户提供建设工程全生命周期的信息化解决方案。

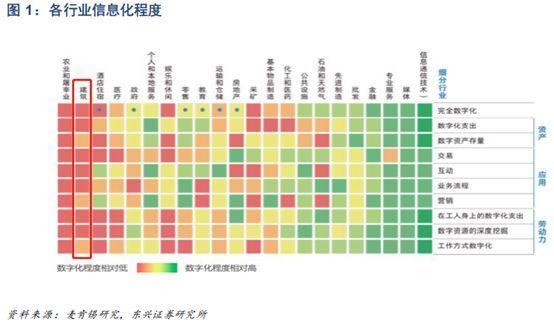

1、 行业市场空间大

据麦肯锡的评估,建筑业数字化程度仅高于排名最低的农业,数字化渗透率水平非常低。

2018年我国建筑业总产值达到23.5万亿元,如果按照发达国家建筑业总产值1%的信息化投入来估算,中国建筑信息化市场空间可达千亿级,市场空间广阔。

2、净利润失速,券商依然看好

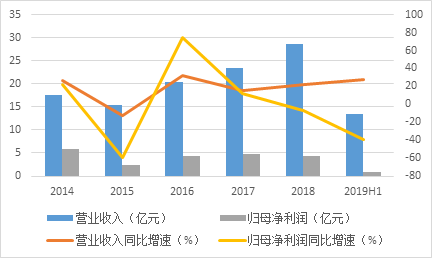

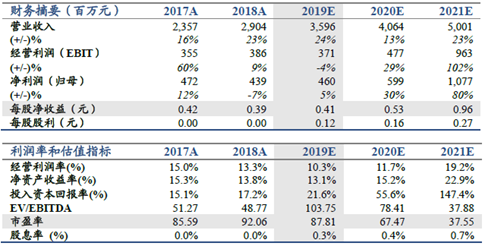

面对广阔的市场空间,广联达却在2016-2018年业绩稳健增长后,2019年上半年净利润再次出现下滑。

据广联达2019年中报,上半年公司实现收入13.48亿元,同比增长27.76%;实现归母净利润8954万元,同比下降39.13%。然而面对净利润明显下滑的情况,大部分券商却依然看好公司发展,这是为什么呢?

图:广联达主要业绩指标

广联达净利润的下滑主要是因为云服务商业模式变化,导致核心业务(造价业务)的部分收入确认方式由一次性的销售确认,转变为按服务期间分期确认预收账款,而同时客户的获客成本等相关费用仍为一次性当期列支,因此带来净利润“失真”。

安信证券将预收账款的影响进行还原,还原后的营业总收入约为16.38亿元,同比增长 36.70%;还原后的归母净利润约为3.22亿元,比增长23.46%。广发证券也进行了相似的还原,测算得出上半年公司还原后净利润为8.6亿元,同比增长24.45%。

同时,券商对公司未来发展也比较乐观。华泰证券认为广联达今年业绩大概率回落。而2020-2021年收入将迅速增长,并于2021年进入稳态。

3、造价、施工两大核心业务值得期待

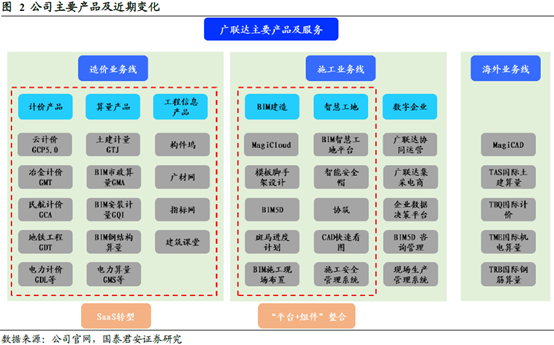

广联达的业务覆盖了从招投标到施工的整个工程项目生命周期,形成了工程造价业务、工程施工业务和海外业务三大核心业务。其中,工程造价业务是公司目前的第一大业务,营收占比达70%以上。

目前,公司造价业务正在进行云化转型,而施工业务也在不断整合升级,未来发展可期,看点十足。

2

广联达作为国内工程造价软件龙头,造价业务是传统优势业务,产品主要包括工程计价业务线、工程算量业务线和工程信息业务线。2018年公司在国内该业务领域中市占率达到60%左右,竞争优势明显。

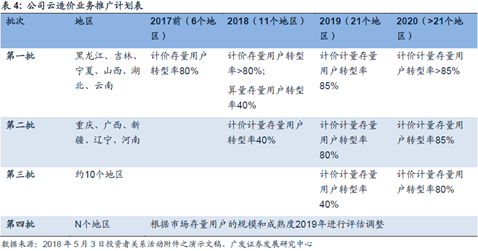

2013年公司宣布云转型,2015年开始试点SaaS模式(Software-as-a-Service,即平台供应商将应用软件统一部署在自己的服务器上,客户定购软件服务),2017年正式开启造价业务云转型,商业模式也由产品销售转向提供服务。

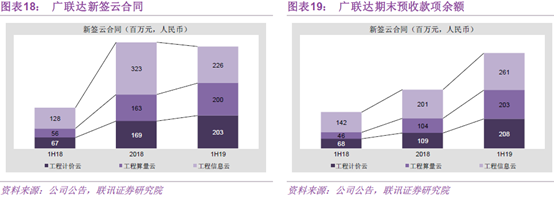

目前广联达的造价业务转型进展顺利,2019年公司新增10个转型区域,已有21个省份完成产品云化转型。

上半年21个转型地区共计新签云合同达6.29亿元,二季度单季新签云合同额为4.98亿元,同比增长183%。

广联达的云转型超过预期水平,尤其是在2019年新转型的10个重点区域,算量产品转化率已经超过全年预期(预期40%转化率,实际为45%),计价产品转化率也接近完成全年目标(预期40%转化率,实际为31%)。

在造价业务云转型完成后,公司将摆脱房地产、基建等新开工增速的依赖,迈入建筑业的存量时代。根据公司指引,该项业务未来1-2年预计仍有50%以上的增长空间。

图:未来1-2年内增长空间

3

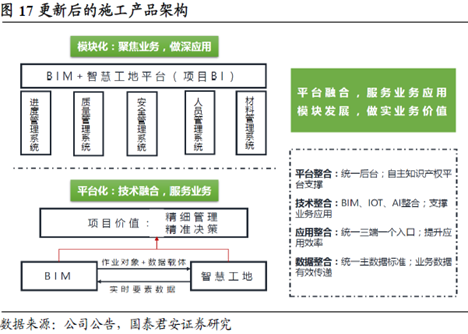

施工业务是广联达继造价业务之后的重点开拓领域,也是未来业绩增长的主要动力,包括BIM建造、智慧工地、数企企业三个部分。

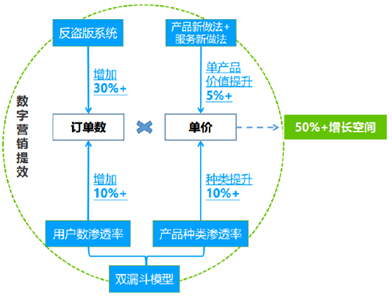

根据住房和城乡建设部的统计,近几年我国建筑业每年新开工项目在60万个左右。如果按每年50万个新开工项目,每个项目的数字化投入按20万计算,整个施工业务的市场空间高达千亿元。未来公司的目标是其中的10%,就是100亿的市场空间。

在施工业务条线中,BIM建造(Building Information Modeling,即建筑信息模型)是核心。截至2018年末,广联达BIM领域的核心产品BIM5D已覆盖全国1000多家施工企业,在2000多个工程项目中实现应用。同时,BIM5D成功走出国门,在北欧和英国进行产品验证,启动了国际工程项目试点应用。

2018年下半年起,公司将BIM建造和智慧工地产品线升级为数字项目管理平台,并于2019年上半年推出。新的数字项目管理平台,实现了更多业务模块的组合,可以为施工企业提供一站式的数字项目综合解决方案。同时,该产品在当前市场具备一定的稀缺性,有望大大提高公司在施工领域的竞争力。

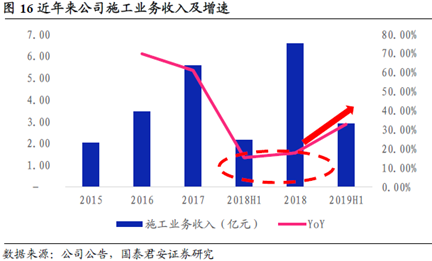

在2018年BIM建造与智慧工地整合升级过程中,公司施工业务收入增速有所下降。随着整合完毕,施工业务收入增速将重回高增长轨道。国泰君安甚至认为,广联达的工程施工业务未来收入体量有望赶超造价业务。

小结:广联达是国内建筑信息化龙头。目前公司传统造价业务云转型稳步推进,正处于转云阵痛期,云转型成功后将为公司打开新的成长空间。同时,施工业务市场空间巨大,广联达有望充分受益于施工行业信息化渗透率提升的红利,值得看好。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论